Questões de Concurso

Sobre contabilidade geral para vunesp

Foram encontradas 1.408 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Considere as informações a seguir para responder à questão.

Uma Empresa Industrial necessita calcular o imposto de renda e a contribuição social sobre o lucro líquido. Essa Empresa encontra-se enquadrada no Lucro Real. Apesar de a contabilidade calcular o imposto de renda e contribuição social numa base mensal, pretende demonstrar tais tributos hipoteticamente numa base trimestral. Para tanto, ela forneceu seguintes dados:

Lucro antes do IR e CSL 1° mês – R$ 500.000,00

2° mês – R$ 380.000,00

3° mês – R$ 350.000,00

Adições temporárias:

Ajuste para crédito de liquidação duvidosa

– R$ 50.000,00

Provisão para contingências fiscais

– R$ 45.000,00

Adições permanentes:

Multas não dedutíveis – R$ 35.000,00

Exclusões permanentes – R$ 40.000,00

Exclusões temporárias – R$ 30.000,00

A administração reconheceu os créditos tributários sobre

prejuízos fiscais e bases negativas de contribuição social

de exercícios anteriores, que não possuem prazo prescricional e cuja compensação está limitada a 30% dos lucros anuais tributáveis. O valor base dos prejuízos fiscais

acumulados, bem como a base negativa da contribuição

social é de R$ 450.000,00.

Considere as informações a seguir para responder à questão.

Uma Empresa Industrial necessita calcular o imposto de renda e a contribuição social sobre o lucro líquido. Essa Empresa encontra-se enquadrada no Lucro Real. Apesar de a contabilidade calcular o imposto de renda e contribuição social numa base mensal, pretende demonstrar tais tributos hipoteticamente numa base trimestral. Para tanto, ela forneceu seguintes dados:

Lucro antes do IR e CSL 1° mês – R$ 500.000,00

2° mês – R$ 380.000,00

3° mês – R$ 350.000,00

Adições temporárias:

Ajuste para crédito de liquidação duvidosa

– R$ 50.000,00

Provisão para contingências fiscais

– R$ 45.000,00

Adições permanentes:

Multas não dedutíveis – R$ 35.000,00

Exclusões permanentes – R$ 40.000,00

Exclusões temporárias – R$ 30.000,00

A administração reconheceu os créditos tributários sobre

prejuízos fiscais e bases negativas de contribuição social

de exercícios anteriores, que não possuem prazo prescricional e cuja compensação está limitada a 30% dos lucros anuais tributáveis. O valor base dos prejuízos fiscais

acumulados, bem como a base negativa da contribuição

social é de R$ 450.000,00.

Em novembro de 2018, uma indústria adquiriu um equipamento para o ativo imobilizado pelo valor hipotético de R$ 3.500.000,00. O pagamento desse ativo foi:

• 30% à vista;

• 20% em uma parcela após transcorridos 12 meses; e

• 50% em 36 parcelas mensais consecutivas.

Adicionalmente, verificou-se que a empresa recebeu, de um cliente, 70% de um valor total de R$ 700.000,00, que se encontrava atrasado. Aproveitando essa oportunidade, pagou uma duplicata de um fornecedor no valor de R$ 250.000,00.

Considerando apenas as operações contábeis descritas no mês de novembro de 2018, é correto afirmar:

Uma empresa tributada pelo lucro real e que está enquadrada na não cumulatividade para fins de apuração e recolhimento de PIS e COFINS registrou, hipoteticamente, as seguintes operações:

• Aquisição de insumos durante o mês de dezembro de 2018, de matéria-prima, isto é, insumos para sua produção, no valor de R$ 70.000,00; e

• Nesse mesmo mês, obteve uma receita bruta de vendas de mercadorias no valor de R$ 250.000,00.

O valor do COFINS sobre Receitas – dedução de vendas, em Reais, será:

Uma empresa tributada pelo lucro real e que está enquadrada na não cumulatividade para fins de apuração e recolhimento de PIS e COFINS registrou, hipoteticamente, as seguintes operações:

• Aquisição de insumos durante o mês de dezembro de 2018, de matéria-prima, isto é, insumos para sua produção, no valor de R$ 70.000,00; e

• Nesse mesmo mês, obteve uma receita bruta de vendas de mercadorias no valor de R$ 250.000,00.

No caso específico, indique o valor do PIS a ser registrado na rubrica de PIS sobre Receitas – na dedução de

vendas, em Reais:

Utilize as informações fornecidas pela contabilidade da empresa Calcule Aqui Ltda. para responder à questão.

• Tipo de empresa: Indústria

• Data-base do cálculo: 31/03/2018

• Enquadramento fiscal: Lucro Real Trimestral

• Lucro Líquido Antes do IR e CSLL: R$ 550.000,00

Adicionalmente, a contabilidade dessa empresa forneceu as seguintes informações:

• Adições temporárias: R$ 58.000,00

• Adições permanentes: R$ 12.000,00

• Exclusões permanentes: R$ 18.500,00

• Exclusões temporárias: R$ 8.500,00

A Empresa apresenta, ainda, expectativa de geração

de lucros tributáveis futuros, determinada em estudo

técnico aprovado pela Administração. Com isso, os prejuízos fiscais acumulados, bem como a base negativa

de contribuição social sobre o lucro, no montante de

R$ 300.000,00, deverão ser utilizados pela Empresa para

o referido cálculo.

Utilize as informações fornecidas pela contabilidade da empresa Calcule Aqui Ltda. para responder à questão.

• Tipo de empresa: Indústria

• Data-base do cálculo: 31/03/2018

• Enquadramento fiscal: Lucro Real Trimestral

• Lucro Líquido Antes do IR e CSLL: R$ 550.000,00

Adicionalmente, a contabilidade dessa empresa forneceu as seguintes informações:

• Adições temporárias: R$ 58.000,00

• Adições permanentes: R$ 12.000,00

• Exclusões permanentes: R$ 18.500,00

• Exclusões temporárias: R$ 8.500,00

A Empresa apresenta, ainda, expectativa de geração

de lucros tributáveis futuros, determinada em estudo

técnico aprovado pela Administração. Com isso, os prejuízos fiscais acumulados, bem como a base negativa

de contribuição social sobre o lucro, no montante de

R$ 300.000,00, deverão ser utilizados pela Empresa para

o referido cálculo.

Considere as informações a seguir para responder à questão.

• Receitas de vendas – R$ 180.000,00

• Impostos sobre vendas equivalem a 27,25%

• Movimentação dos estoques

o Estoques iniciais – R$ 103.000,00

o Compras no período – R$ 40.000,00

o Estoques finais – R$ 106.000,00

• Despesas com vendas – R$ 23.200,00

• Despesas administrativas – R$ 17.200,00

• Demais despesas – R$ 2.000,00

• O imposto de renda (IR) e a contribuição social sobre o lucro líquido (CSLL) equivalem a uma taxa efetiva de 34% sobre o lucro antes dos impostos sobre a renda.

Com base nos dados fornecidos, indique, com relação à

Empresa, o lucro bruto, os custos dos produtos vendidos

e o lucro líquido do exercício findo, hipoteticamente, em

31 de dezembro de 2018, respectivamente, em Reais.

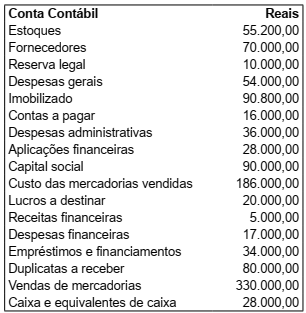

Assinale a alternativa que indica o valor do Patrimônio Líquido da empresa Luar dos Mares Ltda, hipoteticamente, em 31 de dezembro de 2018, após o encerramento do exercício, conforme balancete a seguir, fornecido pela contabilidade da empresa.