Questões de Concurso Comentadas por alunos sobre legislação tributária na contabilidade geral em contabilidade geral

Foram encontradas 455 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

O Pronunciamento Técnico CPC 47 - Receita de Contrato com Cliente, inclui os critérios que devem ser atendidos para que haja contabilização da receita na Demonstração do Resultado do Exercício de uma entidade.

As opções a seguir apresentam alguns desses critérios, à exceção de uma. Assinale-a.

A Legislação Contábil aplicada ao Setor Público constitui-se basicamente da Lei n.o 4.320/1964, que estabelece normas gerais de direito financeiro, das Normas Brasileiras de Contabilidade Técnica do Setor Público (NBC TSP), do Conselho Federal de Contabilidade e do Manual de Contabilidade Aplicável ao Setor Público, editado pela Secretaria do Tesouro Nacional. De acordo com essa legislação, julgue o item.

O Decreto n.o

9.580/2018 exclui alguns rendimentos

percebidos pela pessoa física da base de cálculo

do imposto de renda retido na fonte, a exemplo do

vale-cultura, do salário-família e do adicional de 50%

pelas horas extras trabalhadas.

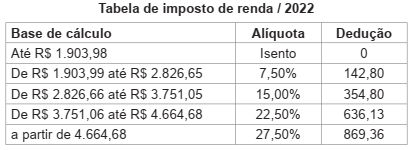

A comercial FF S/A, que é locatária de uma sala cujo locador é uma pessoa física, fez as seguintes anotações referentes ao aluguel de janeiro/2022:

Valor ajustado no contrato 5.000,00

Condomínio 1.000,00

Sob o enfoque tributário do Imposto Retido na Fonte e considerando, exclusivamente, as informações apresentadas, a

comercial FF deve fazer a retenção de Imposto de Renda na Fonte (IRRF) de

O Livro II, do Regulamento do Imposto Sobre a Renda e Proventos de Qualquer Natureza, aprovado pelo Decreto nº 9.580/2018, dispõe sobre a Tributação das Pessoas Jurídicas.

O art. 219 estabelece que a pessoa jurídica, sujeita à tributação com base no lucro real, poderá optar pelo pagamento do imposto sobre a renda e do adicional, determinados sobre a base de cálculo estimada, em cada

Julgue o seguinte item, a respeito da contabilização de operações contábeis diversas.

A variação cambial correspondente ao ajuste do saldo em

moeda nacional à nova taxa de câmbio deverá ser lançada,

em resultado do exercício, no grupo de despesas e receitas

financeiras, no período posterior subsequente ao que

surgirem.