Questões de Concurso

Sobre matemática financeira

Foram encontradas 6.335 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2010

Banca:

FEPESE

Órgão:

SEFAZ-SC

Prova:

FEPESE - 2010 - SEFAZ-SC - Auditor Fiscal da Receita Estadual - Parte I |

Q68736

Matemática Financeira

Suponha que uma taxa de juros compostos de 10% ao mês acumule no final de 5 meses $ 10.000,00.

Calcule o valor inicial do investimento e assinale a alternativa que indica a resposta correta.

Calcule o valor inicial do investimento e assinale a alternativa que indica a resposta correta.

Ano: 2010

Banca:

FEPESE

Órgão:

SEFAZ-SC

Prova:

FEPESE - 2010 - SEFAZ-SC - Auditor Fiscal da Receita Estadual - Parte I |

Q68735

Matemática Financeira

Em quantos meses um capital triplica a juros simples de 200% ao ano?

Q68010

Matemática Financeira

Numa disputa comercial o fornecedor Delta ofertou um serviço pelo preço de R$ 80.000,00, para pagamento em 60 dias, após a entrega. O fornecedor Gama ofertou o mesmo serviço pelo preço de R$ 73.960,00, para pagamento no ato da entrega. Neste caso, a taxa de juros que o fornecedor Delta está aplicando e o valor do desconto que o fornecedor Gama está oferecendo são respectivamente:

Q41415

Matemática Financeira

A empresa Bonneli recebeu, pelo valor de R$ 18.000,00, por meio de uma operação de factoring, R$ 12.000,00 como sendo o valor atual. O prazo de antecipação, em dias, se a taxa de juros foi de 5% ao mês, no regime juros simples, foi de:

Ano: 2009

Banca:

FCC

Órgão:

SEFAZ-SP

Prova:

FCC - 2009 - SEFAZ-SP - Agente Fiscal de Rendas - Prova 1 |

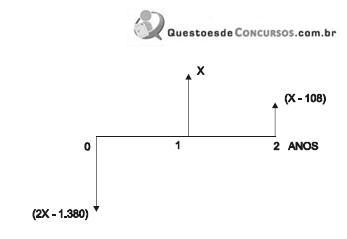

Q40954

Matemática Financeira

Considere o fluxo de caixa a seguir, com os valores em reais.

Se a taxa interna de retorno deste fluxo é igual a 8%, o valor de X é igual a

Se a taxa interna de retorno deste fluxo é igual a 8%, o valor de X é igual a

Q36211

Matemática Financeira

Um título de valor nominal R$ 500,00 foi descontado dois meses antes do vencimento, sendo de R$ 450, 00 o valor líquido recebido. Se o desconto utilizado foi o comercial simples (desconto simples por fora), a taxa de desconto utilizada foi de

Q31004

Matemática Financeira

João recebeu em uma operação de empréstimo o valor líquido de R$ 95.000,00. O pagamento se dará através de um único pagamento ao final de 2 meses. A taxa de juros anunciada foi de 10 % ao mês. Sabe-se, porém, que no momento da liberação do empréstimo foram deduzidos alguns valores, referentes a taxas administrativas e tributos, totalizando 5% do valor bruto. Qual o custo bimestral efetivo dessa operação?

Ano: 2010

Banca:

CESGRANRIO

Órgão:

BACEN

Prova:

CESGRANRIO - 2010 - BACEN - Analista do Banco Central - Área 5 |

Q25791

Matemática Financeira

O valor atual de uma série de 4 prestações iguais, mensais e consecutivas de 2.500,00 cada uma, considerando uma taxa de 4% ao mês é, em reais, de

(Nota: efetue as operações com 4 casas decimais)

(Nota: efetue as operações com 4 casas decimais)

Ano: 2010

Banca:

CESGRANRIO

Órgão:

BACEN

Prova:

CESGRANRIO - 2010 - BACEN - Analista do Banco Central - Área 5 |

Q25790

Matemática Financeira

Um título com 2 meses a vencer foi descontado à taxa de 2% ao mês, produzindo um desconto de R$ 1.435,00. O valor nominal do título era, em reais, de

(Nota: efetue as operações com 4 casas decimais)

(Nota: efetue as operações com 4 casas decimais)

Ano: 2008

Banca:

CESPE / CEBRASPE

Órgão:

INSS

Provas:

CESPE - 2008 - INSS - Analista do Seguro Social

|

CESPE - 2008 - INSS - Analista do Seguro Social - Arquivologia |

CESPE - 2008 - INSS - Analista do Seguro Social - Biblioteconomia |

CESPE - 2008 - INSS - Analista do Seguro Social - Engenharia Civil |

CESPE - 2008 - INSS - Analista do Seguro Social - Ciência da Computação |

CESPE - 2008 - INSS - Analista do Seguro Social - Arquitetura |

CESPE - 2008 - INSS - Analista do Seguro Social - Comunicação Social |

CESPE - 2008 - INSS - Analista do Seguro Social - Psicologia |

CESPE - 2008 - INSS - Analista do Seguro Social - Pedagogia |

CESPE - 2008 - INSS - Analista do Seguro Social - Engenharia Mecânica |

CESPE - 2008 - INSS - Analista do Seguro Social - Engenharia Elétrica |

CESPE - 2008 - INSS - Analista do Seguro Social - Engenharia de Telecomunicações |

CESPE - 2008 - INSS - Analista do Seguro Social - Ciência Atuariais |

CESPE - 2008 - INSS - Analista do Seguro Social - Engenharia de Segurança do Trabalho |

Q20030

Matemática Financeira

Texto associado

O instituto de previdência privada IPP paga, no início de

cada mês, a cada um de seus segurados, um auxílio - que pode

ser auxílio-doença ou auxílio-maternidade - no valor de

R$ 500,00. Também no início de cada mês, o IPP concede 800

novos auxílios-doença e uma quantidade constante x de

auxílios-maternidade. Para o pagamento desses auxílios, o IPP

recorre a uma instituição financeira, tomando empréstimos à taxa

de juros simples de 2,5% ao mês.

Com referência aos meses de janeiro, fevereiro e março

do último ano, o IPP pagou R$ 90.000,00 de juros à instituição

financeira por conta dos empréstimos para pagamento desses

novos auxílios.

Com base nessa situação hipotética, julgue o item subsequente.

cada mês, a cada um de seus segurados, um auxílio - que pode

ser auxílio-doença ou auxílio-maternidade - no valor de

R$ 500,00. Também no início de cada mês, o IPP concede 800

novos auxílios-doença e uma quantidade constante x de

auxílios-maternidade. Para o pagamento desses auxílios, o IPP

recorre a uma instituição financeira, tomando empréstimos à taxa

de juros simples de 2,5% ao mês.

Com referência aos meses de janeiro, fevereiro e março

do último ano, o IPP pagou R$ 90.000,00 de juros à instituição

financeira por conta dos empréstimos para pagamento desses

novos auxílios.

Com base nessa situação hipotética, julgue o item subsequente.

Com referência aos 3 meses considerados, o IPP destinou mais de R$ 1.200.000,00 para pagar os novos auxílios-maternidade

Ano: 2009

Banca:

CESPE / CEBRASPE

Órgão:

TCU

Prova:

CESPE / CEBRASPE - 2009 - TCU - Analista de Controle Externo - Auditoria de Obras Públicas - Prova 1 |

Q17818

Matemática Financeira

Texto associado

Carlos, que possui R$ 3.000,00 investidos em uma

aplicação financeira que paga juros compostos de 2% ao mês,

resolveu comprar um eletrodoméstico cujo preço anunciado

também é de R$ 3.000,00, que podem ser pagos de acordo com

os seguintes planos de pagamento:

Carlos pagará o eletrodoméstico com o dinheiro

investido na aplicação financeira, e o dinheiro não utilizado para

pagamento permanecerá investido. Além disso, a taxa de juros

compostos mensais que incidirá sobre os valores das prestações

do eletrodoméstico também será de 2%.

Tendo como base essas informações e tomando 0,98 e 0,96 como

os valores aproximados de 1,02 e 1,02

e 1,02 , respectivamente,

, respectivamente,

julgue os itens a seguir.

aplicação financeira que paga juros compostos de 2% ao mês,

resolveu comprar um eletrodoméstico cujo preço anunciado

também é de R$ 3.000,00, que podem ser pagos de acordo com

os seguintes planos de pagamento:

Carlos pagará o eletrodoméstico com o dinheiro

investido na aplicação financeira, e o dinheiro não utilizado para

pagamento permanecerá investido. Além disso, a taxa de juros

compostos mensais que incidirá sobre os valores das prestações

do eletrodoméstico também será de 2%.

Tendo como base essas informações e tomando 0,98 e 0,96 como

os valores aproximados de 1,02

e 1,02, respectivamente,julgue os itens a seguir.

Se optar pelo plano de pagamento III, Carlos usará do capital investido uma quantia inferior a R$ 2.950,00.

Ano: 2009

Banca:

CESPE / CEBRASPE

Órgão:

TCU

Prova:

CESPE / CEBRASPE - 2009 - TCU - Analista de Controle Externo - Auditoria de Obras Públicas - Prova 1 |

Q17817

Matemática Financeira

Texto associado

Carlos, que possui R$ 3.000,00 investidos em uma

aplicação financeira que paga juros compostos de 2% ao mês,

resolveu comprar um eletrodoméstico cujo preço anunciado

também é de R$ 3.000,00, que podem ser pagos de acordo com

os seguintes planos de pagamento:

Carlos pagará o eletrodoméstico com o dinheiro

investido na aplicação financeira, e o dinheiro não utilizado para

pagamento permanecerá investido. Além disso, a taxa de juros

compostos mensais que incidirá sobre os valores das prestações

do eletrodoméstico também será de 2%.

Tendo como base essas informações e tomando 0,98 e 0,96 como

os valores aproximados de 1,02 e 1,02, respectivamente,

julgue os itens a seguir.

aplicação financeira que paga juros compostos de 2% ao mês,

resolveu comprar um eletrodoméstico cujo preço anunciado

também é de R$ 3.000,00, que podem ser pagos de acordo com

os seguintes planos de pagamento:

Carlos pagará o eletrodoméstico com o dinheiro

investido na aplicação financeira, e o dinheiro não utilizado para

pagamento permanecerá investido. Além disso, a taxa de juros

compostos mensais que incidirá sobre os valores das prestações

do eletrodoméstico também será de 2%.

Tendo como base essas informações e tomando 0,98 e 0,96 como

os valores aproximados de 1,02

e 1,02, respectivamente,julgue os itens a seguir.

O plano de pagamento financeiramente menos vantajoso para Carlos é o II.

Ano: 2009

Banca:

CESPE / CEBRASPE

Órgão:

ANAC

Prova:

CESPE - 2009 - ANAC - Analista Administrativo |

Q17726

Matemática Financeira

Texto associado

Acerca de grandezas proporcionais e de matemática financeira,

julgue os itens que seguem.

julgue os itens que seguem.

Caso as ações de uma empresa de aviação sofram um aumento de 20% durante dois meses consecutivos e uma queda também de 20% nos dois meses seguintes, então, ao fim do referido período, essas ações sofrerão desvalorização de 7,84%.

Ano: 2007

Banca:

CESPE / CEBRASPE

Órgão:

Banco do Brasil

Prova:

CESPE / CEBRASPE - 2007 - Banco do Brasil - Escriturário - 003 |

Q6478

Matemática Financeira

Texto associado

Em cada um dos itens subseqüentes, é apresentada uma situação

hipotética a respeito de matemática financeira, seguida de uma

assertiva a ser julgada.

Uma letra de câmbio vence daqui a um ano, com valor nominal de R$ 15.000,00. A pessoa detentora desse título propõe a sua troca por outro, que vence daqui a 3 meses e tem valor nominal de R$ 12.000,00. Nessa situação, se a taxa de juros compostos corrente é de 3% ao mês e se 1,3 é tomado como valor aproximado para 1,039 , então a troca será financeiramente vantajosa para o detentor do primeiro título.

Ano: 2005

Banca:

ESAF

Órgão:

Receita Federal

Provas:

ESAF - 2005 - Receita Federal - Auditor Fiscal da Receita Federal - Área Tecnologia da Informação - Prova 1

|

ESAF - 2005 - Receita Federal - Auditor Fiscal da Receita Federal - Área Tributária e Aduaneira - Prova 1 |

Q2885

Matemática Financeira

Texto associado

(Se necessário utilize as tabelas das páginas 21 e 22)

Paulo aplicou pelo prazo de um ano a quantia total de R$ 50.000,00 em dois bancos diferentes. Uma parte dessa quantia foi aplicada no Banco A, à taxa de 3% ao mês. O restante dessa quantia foi aplicado no Banco B a taxa de 4% ao mês. Após um ano, Paulo verificou que os valores finais de cada uma das aplicações eram iguais. Deste modo, o valor aplicado no Banco A e no Banco B, sem considerar os centavos, foram, respectivamente iguais a: