Questões de Concurso

Comentadas para fcc

Foram encontradas 61.302 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2022

Banca:

FCC

Órgão:

TRT - 5ª Região (BA)

Prova:

FCC - 2022 - TRT - 5ª Região (BA) - Técnico Judiciário - Agente da Polícia Judicial |

Q1992998

Português

Texto associado

Atenção: Leia o trecho da crônica “Retrato de velho”, de Carlos Drummond de Andrade, para responder à questão.

(Adaptado de: ANDRADE, Carlos Drummond de. A bolsa e a vida. São Paulo: Companhia das Letras, 2012)

Em o velho está sempre bulindo nas plantas, dando ordens, contrariando instruções do dono. (1º parágrafo), o verbo sublinhado

está empregado na acepção de

Ano: 2022

Banca:

FCC

Órgão:

TRT - 5ª Região (BA)

Prova:

FCC - 2022 - TRT - 5ª Região (BA) - Analista Judiciário - Área Administrativa - Contabilidade |

Q1992443

Contabilidade Geral

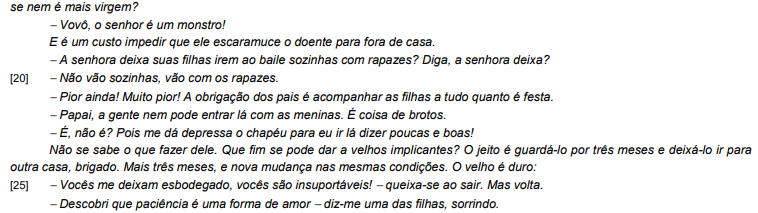

No dia 01/01/20X1 a empresa XYZ S.A. aplicou R$ 560.000 em ativos financeiros. Em conformidade com o Pronunciamento

Técnico CPC 48, tais aplicações foram classificadas da seguinte forma:

No dia 31/12/20X1 o valor justo dos títulos no mercado eram:

Os valores em Reais (R$) que devem ser apresentados como saldo das aplicações financeiras no Balanço Patrimonial de 31/12/20X1 e como receita financeira na Demonstração do Resultado do Exercício (DRE) de 20X1 são, respectivamente:

No dia 31/12/20X1 o valor justo dos títulos no mercado eram:

Os valores em Reais (R$) que devem ser apresentados como saldo das aplicações financeiras no Balanço Patrimonial de 31/12/20X1 e como receita financeira na Demonstração do Resultado do Exercício (DRE) de 20X1 são, respectivamente:

Ano: 2022

Banca:

FCC

Órgão:

TRT - 5ª Região (BA)

Prova:

FCC - 2022 - TRT - 5ª Região (BA) - Analista Judiciário - Área Administrativa - Contabilidade |

Q1992441

Contabilidade Geral

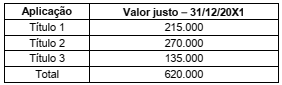

A empresa Spitz S.A. possuía alguns processos judiciais em andamento, cujas informações são dadas a seguir.

O valor em Reais (R$) que a empresa Spitz S.A. deve reconhecer no resultado de 20X1 e no Balanço Patrimonial de 31/12/20X1 são, respectivamente:

O valor em Reais (R$) que a empresa Spitz S.A. deve reconhecer no resultado de 20X1 e no Balanço Patrimonial de 31/12/20X1 são, respectivamente:

Ano: 2022

Banca:

FCC

Órgão:

TRT - 5ª Região (BA)

Prova:

FCC - 2022 - TRT - 5ª Região (BA) - Analista Judiciário - Área Administrativa - Contabilidade |

Q1992439

Contabilidade Geral

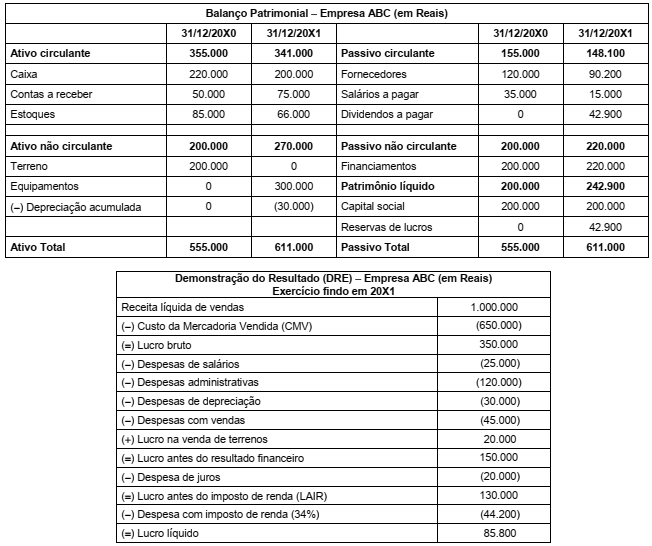

A empresa ABC apresentou as seguintes demonstrações contábeis (Balanço Patrimonial e Demonstração do Resultado do

Exercício) para o ano de 20X1:

Informações adicionais:

− Não houve contratação de novos empréstimos, e tampouco pagamento do empréstimo existente.

− Tanto a venda do terreno quanto a aquisição de equipamentos foram feitas a vista.

O valor em Reais (R$) correspondente ao total do fluxo de caixa das atividades operacionais, para o ano de 20X1 da empresa ABC, é:

Informações adicionais:

− Não houve contratação de novos empréstimos, e tampouco pagamento do empréstimo existente.

− Tanto a venda do terreno quanto a aquisição de equipamentos foram feitas a vista.

O valor em Reais (R$) correspondente ao total do fluxo de caixa das atividades operacionais, para o ano de 20X1 da empresa ABC, é:

Ano: 2022

Banca:

FCC

Órgão:

TRT - 5ª Região (BA)

Prova:

FCC - 2022 - TRT - 5ª Região (BA) - Analista Judiciário - Área Administrativa - Contabilidade |

Q1992438

Contabilidade Geral

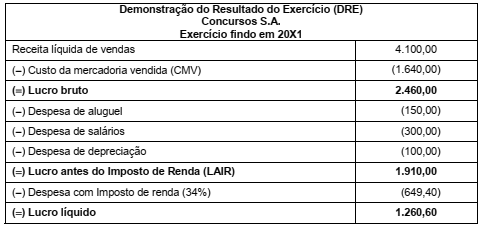

A empresa Concursos S.A. divulgou sua Demonstração do Resultado do Exercício (DRE) para o ano fiscal de 20X1 conforme abaixo:

Informações adicionais:

− Incidência de ICMS (alíquota: 18%), tanto na compra quanto na venda de mercadorias.

− O lucro apurado em 20X1 foi retido por meio da constituição de reservas. Não houve distribuição de lucros durante o período.

− Os empregados são funcionários próprios da empresa.

O valor em Reais (R$) correspondente ao valor adicionado total a distribuir, apresentado na Demonstração do Valor Adicionado (DVA) da empresa Concursos S.A, para o exercício fiscal de 20X1, foi:

Informações adicionais:

− Incidência de ICMS (alíquota: 18%), tanto na compra quanto na venda de mercadorias.

− O lucro apurado em 20X1 foi retido por meio da constituição de reservas. Não houve distribuição de lucros durante o período.

− Os empregados são funcionários próprios da empresa.

O valor em Reais (R$) correspondente ao valor adicionado total a distribuir, apresentado na Demonstração do Valor Adicionado (DVA) da empresa Concursos S.A, para o exercício fiscal de 20X1, foi:

Ano: 2022

Banca:

FCC

Órgão:

TRT - 5ª Região (BA)

Prova:

FCC - 2022 - TRT - 5ª Região (BA) - Analista Judiciário - Área Administrativa - Contabilidade |

Q1992435

Direito Administrativo

O direito da Administração de anular os atos administrativos que praticar e dos quais decorram efeitos favoráveis para os

destinatários

Ano: 2022

Banca:

FCC

Órgão:

TRT - 5ª Região (BA)

Prova:

FCC - 2022 - TRT - 5ª Região (BA) - Analista Judiciário - Área Administrativa - Contabilidade |

Q1992425

Administração Financeira e Orçamentária

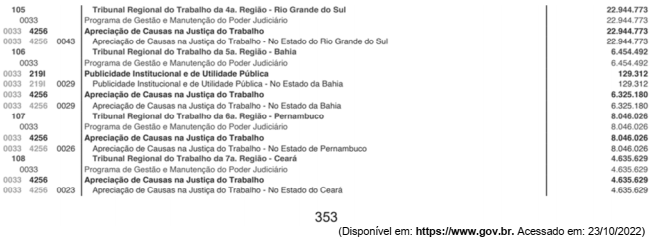

Considere a imagem obtida do volume I da Lei nº 14.303/2022 (LOA 2022). Considere, ademais, que a Justiça do Trabalho tem

por código de órgão “15”, e que os gastos analisados encontram-se no âmbito do orçamento fiscal (código “10”).

Acerca da correta classificação funcional da despesa, que consta da linha 8 na figura, é correto afirmar ser

Acerca da correta classificação funcional da despesa, que consta da linha 8 na figura, é correto afirmar ser

Ano: 2022

Banca:

FCC

Órgão:

TRT - 5ª Região (BA)

Prova:

FCC - 2022 - TRT - 5ª Região (BA) - Analista Judiciário - Área Administrativa - Contabilidade |

Q1992419

Administração Financeira e Orçamentária

A Lei Orçamentária Anual de um ente público municipal referente ao exercício financeiro de 2022, de acordo com a Lei nº 4.320/1964,

Ano: 2022

Banca:

FCC

Órgão:

TRT - 5ª Região (BA)

Prova:

FCC - 2022 - TRT - 5ª Região (BA) - Analista Judiciário - Área Administrativa - Contabilidade |

Q1992418

Administração Financeira e Orçamentária

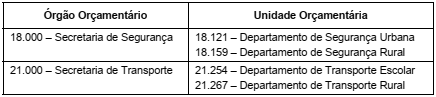

As informações apresentadas no quadro a seguir correspondem a parte da classificação institucional de um ente público:

Considere ainda que as unidades orçamentárias discriminadas no quadro são também unidades gestoras.

De acordo com o Manual de Contabilidade Aplicada ao Setor Público, a

Considere ainda que as unidades orçamentárias discriminadas no quadro são também unidades gestoras.

De acordo com o Manual de Contabilidade Aplicada ao Setor Público, a

Ano: 2022

Banca:

FCC

Órgão:

TRT - 5ª Região (BA)

Prova:

FCC - 2022 - TRT - 5ª Região (BA) - Analista Judiciário - Área Administrativa - Contabilidade |

Q1992412

Contabilidade Pública

Considere as afirmativas a seguir:

I. Nenhum ativo intangível gerado internamente que se encontre em fase de pesquisa deve ser reconhecido como ativo intangível no Ativo Não Circulante de uma entidade. Os gastos relacionados à geração desses ativos devem ser reconhecidos como despesa quando incorridos.

II. O valor amortizável do ativo intangível com vida útil indefinida deve ser alocado de forma sistemática ao longo da sua vida útil.

III. Amortização é o período durante o qual se espera que o ativo esteja disponível para a utilização pela entidade.

IV. Se um ativo intangível for reconhecido pelo modelo da reavaliação após o reconhecimento inicial, ele deve ser apresentado pelo custo, menos qualquer amortização e perda por redução ao valor recuperável acumuladas.

V. Marcas, títulos de publicações, listas de usuários de um serviço e outros itens de natureza similar gerados internamente não devem ser reconhecidos como ativo intangível.

De acordo com a NBC TSP 08, está correto o que se afirma APENAS em

I. Nenhum ativo intangível gerado internamente que se encontre em fase de pesquisa deve ser reconhecido como ativo intangível no Ativo Não Circulante de uma entidade. Os gastos relacionados à geração desses ativos devem ser reconhecidos como despesa quando incorridos.

II. O valor amortizável do ativo intangível com vida útil indefinida deve ser alocado de forma sistemática ao longo da sua vida útil.

III. Amortização é o período durante o qual se espera que o ativo esteja disponível para a utilização pela entidade.

IV. Se um ativo intangível for reconhecido pelo modelo da reavaliação após o reconhecimento inicial, ele deve ser apresentado pelo custo, menos qualquer amortização e perda por redução ao valor recuperável acumuladas.

V. Marcas, títulos de publicações, listas de usuários de um serviço e outros itens de natureza similar gerados internamente não devem ser reconhecidos como ativo intangível.

De acordo com a NBC TSP 08, está correto o que se afirma APENAS em

Ano: 2022

Banca:

FCC

Órgão:

TRT - 5ª Região (BA)

Prova:

FCC - 2022 - TRT - 5ª Região (BA) - Analista Judiciário - Área Administrativa - Contabilidade |

Q1992411

Contabilidade Pública

No Plano de Contas Aplicado ao Setor Público, a conta contábil

Ano: 2022

Banca:

FCC

Órgão:

TRT - 5ª Região (BA)

Prova:

FCC - 2022 - TRT - 5ª Região (BA) - Analista Judiciário - Área Administrativa - Contabilidade |

Q1992409

Contabilidade Pública

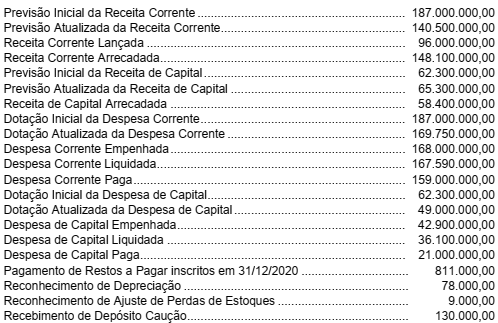

Texto associado

Atenção: Para responder à questão a seguir, considere as informações a seguir, que foram extraídas das demonstrações contábeis de um ente público. As informações são referentes ao exercício financeiro de 2021 e os valores estão

expressos em reais (R$):

Com base nessas informações tomadas em conjunto e de acordo com o Manual de Contabilidade Aplicada ao Setor Público, o

resultado financeiro apurado por meio do Balanço Financeiro do ano de 2021 foi

Ano: 2022

Banca:

FCC

Órgão:

TRT - 5ª Região (BA)

Prova:

FCC - 2022 - TRT - 5ª Região (BA) - Analista Judiciário - Área Administrativa - Contabilidade |

Q1992407

Contabilidade Pública

Uma entidade pública recebeu do fornecedor, em 01/09/2021, um veículo novo adquirido por R$ 72.000,00. Nesta mesma data,

o veículo foi colocado em uso pela entidade e a sua vida útil e o seu valor residual foram estimados, respectivamente, em 6 anos

e R$ 7.200,00. Para o registro contábil da depreciação do veículo referente ao mês de setembro de 2021, calculada pelo método

das cotas constantes, a entidade efetuou, no Plano de Contas Aplicado ao Setor Público, um lançamento à

Ano: 2022

Banca:

FCC

Órgão:

TRT - 5ª Região (BA)

Prova:

FCC - 2022 - TRT - 5ª Região (BA) - Analista Judiciário - Área Administrativa - Contabilidade |

Q1992406

Contabilidade Pública

Em um ente público, uma variação patrimonial

Ano: 2022

Banca:

FCC

Órgão:

TRT - 5ª Região (BA)

Provas:

FCC - 2022 - TRT - 5ª Região (BA) - Analista Judiciário - Área Administrativa - Contabilidade

|

FCC - 2022 - TRT - 5ª Região (BA) - Analista Judiciário - Tecnologia da Informação |

FCC - 2022 - TRT - 5ª Região (BA) - Analista Judiciário - Arquitetura |

FCC - 2022 - TRT - 5ª Região (BA) - Analista Judiciário - Arquivologia |

FCC - 2022 - TRT - 5ª Região (BA) - Analista Judiciário - Engenharia de Segurança do Trabalho |

FCC - 2022 - TRT - 5ª Região (BA) - Analista Judiciário - Engenharia Elétrica |

FCC - 2022 - TRT - 5ª Região (BA) - Analista Judiciário - Engenharia Civil |

FCC - 2022 - TRT - 5ª Região (BA) - Analista Judiciário - Engenharia |

FCC - 2022 - TRT - 5ª Região (BA) - Analista Judiciário - Estatística |

FCC - 2022 - TRT - 5ª Região (BA) - Analista Judiciário - Psiquiatria |

FCC - 2022 - TRT - 5ª Região (BA) - Analista Judiciário - Medicina |

FCC - 2022 - TRT - 5ª Região (BA) - Analista Judiciário - Psicologia |

FCC - 2022 - TRT - 5ª Região (BA) - Analista Judiciário - Serviço Social |

Q1992403

Estatuto da Pessoa com Deficiência - Lei nº 13.146 de 2015

No tocante ao direito ao trabalho da pessoa com deficiência, a Lei nº 13.146/2015 (Estatuto da Pessoa com Deficiência)

Ano: 2022

Banca:

FCC

Órgão:

TRT - 5ª Região (BA)

Provas:

FCC - 2022 - TRT - 5ª Região (BA) - Analista Judiciário - Área Administrativa - Contabilidade

|

FCC - 2022 - TRT - 5ª Região (BA) - Analista Judiciário - Tecnologia da Informação |

FCC - 2022 - TRT - 5ª Região (BA) - Analista Judiciário - Arquitetura |

FCC - 2022 - TRT - 5ª Região (BA) - Analista Judiciário - Arquivologia |

FCC - 2022 - TRT - 5ª Região (BA) - Analista Judiciário - Engenharia de Segurança do Trabalho |

FCC - 2022 - TRT - 5ª Região (BA) - Analista Judiciário - Engenharia Elétrica |

FCC - 2022 - TRT - 5ª Região (BA) - Analista Judiciário - Engenharia Civil |

FCC - 2022 - TRT - 5ª Região (BA) - Analista Judiciário - Engenharia |

FCC - 2022 - TRT - 5ª Região (BA) - Analista Judiciário - Estatística |

FCC - 2022 - TRT - 5ª Região (BA) - Analista Judiciário - Psiquiatria |

FCC - 2022 - TRT - 5ª Região (BA) - Analista Judiciário - Medicina |

FCC - 2022 - TRT - 5ª Região (BA) - Analista Judiciário - Psicologia |

FCC - 2022 - TRT - 5ª Região (BA) - Analista Judiciário - Serviço Social |

Q1992396

Raciocínio Lógico

Em uma prestação de contas registrou-se que foram gastos 35% do total do orçamento na primeira semana, 20% da quantia

restante na segunda semana e 25% do que ainda havia em caixa na terceira semana. Após esse último registro, verificou-se que

restavam R$ 4.875,00 em caixa. O valor do orçamento inicial era de

Ano: 2022

Banca:

FCC

Órgão:

TRT - 5ª Região (BA)

Provas:

FCC - 2022 - TRT - 5ª Região (BA) - Analista Judiciário - Área Administrativa - Contabilidade

|

FCC - 2022 - TRT - 5ª Região (BA) - Analista Judiciário - Tecnologia da Informação |

FCC - 2022 - TRT - 5ª Região (BA) - Analista Judiciário - Arquitetura |

FCC - 2022 - TRT - 5ª Região (BA) - Analista Judiciário - Arquivologia |

FCC - 2022 - TRT - 5ª Região (BA) - Analista Judiciário - Engenharia de Segurança do Trabalho |

FCC - 2022 - TRT - 5ª Região (BA) - Analista Judiciário - Engenharia Elétrica |

FCC - 2022 - TRT - 5ª Região (BA) - Analista Judiciário - Engenharia Civil |

FCC - 2022 - TRT - 5ª Região (BA) - Analista Judiciário - Engenharia |

FCC - 2022 - TRT - 5ª Região (BA) - Analista Judiciário - Estatística |

FCC - 2022 - TRT - 5ª Região (BA) - Analista Judiciário - Psiquiatria |

FCC - 2022 - TRT - 5ª Região (BA) - Analista Judiciário - Medicina |

FCC - 2022 - TRT - 5ª Região (BA) - Analista Judiciário - Psicologia |

FCC - 2022 - TRT - 5ª Região (BA) - Analista Judiciário - Serviço Social |

Q1992394

Português

Texto associado

Esta velha angústia,

Esta angústia que trago há séculos em mim,

Transbordou da vasilha,

Em lágrimas, em grandes imaginações,

Em sonhos em estilo de pesadelo sem terror,

Em grandes emoções súbitas sem sentido nenhum.

Transbordou.

Mal sei como conduzir-me na vida

Com este mal-estar a fazer-me pregas na alma!

Se ao menos endoidecesse deveras!

Mas não: é este estar-entre,

Este quase,

Este poder ser que...,

Isto.

Um internado num manicômio é, ao menos, alguém.

Eu sou um internado num manicômio sem manicômio.

Estou doido a frio,

Estou lúcido e louco,

Estou alheio a tudo e igual a todos:

Estou dormindo desperto com sonhos que são loucura

Porque não são sonhos.

Estou assim...

(Fernando Pessoa. Obra poética. Rio de Janeiro:

Editora Nova Aguilar, 1997)

As palavras podem mudar de classe gramatical sem sofrer modificação na forma. A este processo de enriquecimento vocabular pela mudança de classe das palavras dá-se o nome de “derivação imprópria”.

(Adaptado de CUNHA, Celso. Gramática essencial. Rio de Janeiro: Lexikon, 2013)

Constitui exemplo de derivação imprópria o vocábulo sublinhado em:

(Adaptado de CUNHA, Celso. Gramática essencial. Rio de Janeiro: Lexikon, 2013)

Constitui exemplo de derivação imprópria o vocábulo sublinhado em:

Ano: 2022

Banca:

FCC

Órgão:

TRT - 5ª Região (BA)

Provas:

FCC - 2022 - TRT - 5ª Região (BA) - Analista Judiciário - Área Administrativa - Contabilidade

|

FCC - 2022 - TRT - 5ª Região (BA) - Analista Judiciário - Tecnologia da Informação |

FCC - 2022 - TRT - 5ª Região (BA) - Analista Judiciário - Arquitetura |

FCC - 2022 - TRT - 5ª Região (BA) - Analista Judiciário - Arquivologia |

FCC - 2022 - TRT - 5ª Região (BA) - Analista Judiciário - Engenharia de Segurança do Trabalho |

FCC - 2022 - TRT - 5ª Região (BA) - Analista Judiciário - Engenharia Elétrica |

FCC - 2022 - TRT - 5ª Região (BA) - Analista Judiciário - Engenharia Civil |

FCC - 2022 - TRT - 5ª Região (BA) - Analista Judiciário - Engenharia |

FCC - 2022 - TRT - 5ª Região (BA) - Analista Judiciário - Estatística |

FCC - 2022 - TRT - 5ª Região (BA) - Analista Judiciário - Psiquiatria |

FCC - 2022 - TRT - 5ª Região (BA) - Analista Judiciário - Medicina |

FCC - 2022 - TRT - 5ª Região (BA) - Analista Judiciário - Psicologia |

FCC - 2022 - TRT - 5ª Região (BA) - Analista Judiciário - Serviço Social |

Q1992389

Português

Texto associado

Atenção: Leia o trecho inicial do conto “Pai contra mãe”, de Machado de Assis, para responder à questão.

A escravidão levou consigo ofícios e aparelhos, como terá sucedido a outras instituições sociais. Não cito alguns aparelhos

senão por se ligarem a certo ofício. Um deles era o ferro ao pescoço; outro, o ferro ao pé. Havia também a máscara de folha de

flandres. A máscara fazia perder o vício da embriaguez aos escravos, por lhes tapar a boca. Tinha só três buracos, dois para ver, um

para respirar, e era fechada atrás da cabeça por um cadeado. Com o vício de beber, perdiam a tentação de furtar, porque geralmente

era dos vinténs do senhor que eles tiravam com que matar a sede, e aí ficavam dois pecados extintos, e a sobriedade e a honestidade

certas. Era grotesca tal máscara, mas a ordem social e humana nem sempre se alcança sem o grotesco, e alguma vez o cruel. Os

funileiros as tinham penduradas, à venda, na porta das lojas. Mas não cuidemos de máscaras.

O ferro ao pescoço era aplicado aos escravos fujões. Imaginai uma coleira grossa, com a haste grossa também, à direita ou à

esquerda, até ao alto da cabeça e fechada atrás com chave. Pesava, naturalmente, mas era menos castigo que sinal. Escravo que

fugia assim, onde quer que andasse, mostrava um reincidente, e com pouco era pegado.

Há meio século, os escravos fugiam com frequência. Eram muitos, e nem todos gostavam da escravidão. Sucedia ocasionalmente apanharem pancada, e nem todos gostavam de apanhar pancada. Grande parte era apenas repreendida; havia alguém de

casa que servia de padrinho, e o mesmo dono não era mau; além disso, o sentimento da propriedade moderava a ação, porque dinheiro também dói. A fuga repetia-se, entretanto. Casos houve, ainda que raros, em que o escravo de contrabando, apenas comprado

no Valongo, deitava a correr, sem conhecer as ruas da cidade. Dos que seguiam para casa, não raro, apenas ladinos, pediam ao

senhor que lhes marcasse aluguel, e iam ganhá-lo fora, quitandando.

Quem perdia um escravo por fuga dava algum dinheiro a quem lho levasse. Punha anúncios nas folhas públicas, com os sinais

do fugido, o nome, a roupa, o defeito físico, se o tinha, o bairro por onde andava e a quantia de gratificação. Quando não vinha a

quantia, vinha promessa: “gratificar-se-á generosamente”, – ou “receberá uma boa gratificação”. Muita vez o anúncio trazia em cima

ou ao lado uma vinheta, figura de preto, descalço, correndo, vara ao ombro, e na ponta uma trouxa. Protestava-se com todo o rigor da

lei contra quem o acoutasse.

(Adaptado de: Assis, Machado de. 50 contos. São Paulo: Companhia das Letras, 2007)

Quem perdia um escravo por fuga dava algum dinheiro a quem lho levasse. Punha anúncios nas folhas públicas, com os sinais

do fugido, o nome, a roupa, o defeito físico, se o tinha, o bairro por onde andava e a quantia de gratificação. (4º parágrafo)

Os termos sublinhados acima constituem, respectivamente,

Os termos sublinhados acima constituem, respectivamente,

Ano: 2022

Banca:

FCC

Órgão:

TRT - 5ª Região (BA)

Provas:

FCC - 2022 - TRT - 5ª Região (BA) - Analista Judiciário - Área Administrativa - Contabilidade

|

FCC - 2022 - TRT - 5ª Região (BA) - Analista Judiciário - Tecnologia da Informação |

FCC - 2022 - TRT - 5ª Região (BA) - Analista Judiciário - Arquitetura |

FCC - 2022 - TRT - 5ª Região (BA) - Analista Judiciário - Arquivologia |

FCC - 2022 - TRT - 5ª Região (BA) - Analista Judiciário - Engenharia de Segurança do Trabalho |

FCC - 2022 - TRT - 5ª Região (BA) - Analista Judiciário - Engenharia Elétrica |

FCC - 2022 - TRT - 5ª Região (BA) - Analista Judiciário - Engenharia Civil |

FCC - 2022 - TRT - 5ª Região (BA) - Analista Judiciário - Engenharia |

FCC - 2022 - TRT - 5ª Região (BA) - Analista Judiciário - Estatística |

FCC - 2022 - TRT - 5ª Região (BA) - Analista Judiciário - Psiquiatria |

FCC - 2022 - TRT - 5ª Região (BA) - Analista Judiciário - Medicina |

FCC - 2022 - TRT - 5ª Região (BA) - Analista Judiciário - Psicologia |

FCC - 2022 - TRT - 5ª Região (BA) - Analista Judiciário - Serviço Social |

Q1992387

Português

Texto associado

Atenção: Leia o trecho inicial do conto “Pai contra mãe”, de Machado de Assis, para responder à questão.

A escravidão levou consigo ofícios e aparelhos, como terá sucedido a outras instituições sociais. Não cito alguns aparelhos

senão por se ligarem a certo ofício. Um deles era o ferro ao pescoço; outro, o ferro ao pé. Havia também a máscara de folha de

flandres. A máscara fazia perder o vício da embriaguez aos escravos, por lhes tapar a boca. Tinha só três buracos, dois para ver, um

para respirar, e era fechada atrás da cabeça por um cadeado. Com o vício de beber, perdiam a tentação de furtar, porque geralmente

era dos vinténs do senhor que eles tiravam com que matar a sede, e aí ficavam dois pecados extintos, e a sobriedade e a honestidade

certas. Era grotesca tal máscara, mas a ordem social e humana nem sempre se alcança sem o grotesco, e alguma vez o cruel. Os

funileiros as tinham penduradas, à venda, na porta das lojas. Mas não cuidemos de máscaras.

O ferro ao pescoço era aplicado aos escravos fujões. Imaginai uma coleira grossa, com a haste grossa também, à direita ou à

esquerda, até ao alto da cabeça e fechada atrás com chave. Pesava, naturalmente, mas era menos castigo que sinal. Escravo que

fugia assim, onde quer que andasse, mostrava um reincidente, e com pouco era pegado.

Há meio século, os escravos fugiam com frequência. Eram muitos, e nem todos gostavam da escravidão. Sucedia ocasionalmente apanharem pancada, e nem todos gostavam de apanhar pancada. Grande parte era apenas repreendida; havia alguém de

casa que servia de padrinho, e o mesmo dono não era mau; além disso, o sentimento da propriedade moderava a ação, porque dinheiro também dói. A fuga repetia-se, entretanto. Casos houve, ainda que raros, em que o escravo de contrabando, apenas comprado

no Valongo, deitava a correr, sem conhecer as ruas da cidade. Dos que seguiam para casa, não raro, apenas ladinos, pediam ao

senhor que lhes marcasse aluguel, e iam ganhá-lo fora, quitandando.

Quem perdia um escravo por fuga dava algum dinheiro a quem lho levasse. Punha anúncios nas folhas públicas, com os sinais

do fugido, o nome, a roupa, o defeito físico, se o tinha, o bairro por onde andava e a quantia de gratificação. Quando não vinha a

quantia, vinha promessa: “gratificar-se-á generosamente”, – ou “receberá uma boa gratificação”. Muita vez o anúncio trazia em cima

ou ao lado uma vinheta, figura de preto, descalço, correndo, vara ao ombro, e na ponta uma trouxa. Protestava-se com todo o rigor da

lei contra quem o acoutasse.

(Adaptado de: Assis, Machado de. 50 contos. São Paulo: Companhia das Letras, 2007)

Verifica-se o emprego de vírgula para assinalar a elipse de um verbo em:

Ano: 2022

Banca:

FCC

Órgão:

TJ-CE

Prova:

FCC - 2022 - TJ-CE - Analista Judiciário - Ciência da Computação - Sistemas da Informação |

Q1991622

Redes de Computadores

Considere o seguinte:

I. Técnica que consiste em inspecionar os dados trafegados em redes de computadores, por meio do uso de programas específicos.

II. Técnica que consiste em alterar campos do cabeçalho de um e-mail, de forma a aparentar que ele foi enviado de uma determinada origem quando, na verdade, foi enviado de outra.

III. Técnica que consiste em adivinhar, por tentativa e erro, um nome de usuário e senha e, assim, executar processos e acessar sites, computadores e serviços em nome e com os mesmos privilégios deste usuário.

Aplicadas em segurança e monitoramento de ameaças em redes de computadores, essas técnicas (I, Il e III) são, correta e respectivamente, correspondentes a

I. Técnica que consiste em inspecionar os dados trafegados em redes de computadores, por meio do uso de programas específicos.

II. Técnica que consiste em alterar campos do cabeçalho de um e-mail, de forma a aparentar que ele foi enviado de uma determinada origem quando, na verdade, foi enviado de outra.

III. Técnica que consiste em adivinhar, por tentativa e erro, um nome de usuário e senha e, assim, executar processos e acessar sites, computadores e serviços em nome e com os mesmos privilégios deste usuário.

Aplicadas em segurança e monitoramento de ameaças em redes de computadores, essas técnicas (I, Il e III) são, correta e respectivamente, correspondentes a