Questões de Concurso

Comentadas para fcc

Foram encontradas 61.300 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2022

Banca:

FCC

Órgão:

TRT - 22ª Região (PI)

Prova:

FCC - 2022 - TRT - 22ª Região (PI) - Analista Judiciário - Tecnologia da Informação |

Q1986120

Governança de TI

O COBIT Performance Management − CPM do COBIT 2019 descreve o modelo de gestão de desempenho, sendo parte integrante do framework, e

Ano: 2022

Banca:

FCC

Órgão:

TRT - 22ª Região (PI)

Prova:

FCC - 2022 - TRT - 22ª Região (PI) - Analista Judiciário - Tecnologia da Informação |

Q1986119

Programação

Na estrutura de diretórios do WildFly 26, de acordo com seu manual, encontra-se um diretório que contém scripts de inicialização, arquivos de configuração de inicialização e vários utilitários de linha de comando, como elytron-tool, add-user e

relatório de diagnóstico Java disponível para ambientes Unix e Windows. Esse diretório é denominado

Ano: 2022

Banca:

FCC

Órgão:

TRT - 22ª Região (PI)

Prova:

FCC - 2022 - TRT - 22ª Região (PI) - Analista Judiciário - Tecnologia da Informação |

Q1986118

Banco de Dados

Considere que um Analista está trabalhando em um banco de dados PostgreSQL aberto e funcionando em condições ideais. O

Analista inseriu a seguinte sequência de comandos:

DROP TABLE ....I... TRTContatos; CREATE TABLE TRTContatos ( cod serial PRIMARY KEY, orgao VARCHAR(255) NOT NULL, email VARCHAR(255) NOT NULL, descricao VARCHAR(255)

);

INSERT INTO TRTContatos (orgao, email)

VALUES ('Ouvidoria','[email protected]:'), ('Escola Judicial','[email protected]'), ('Corregedoria','[email protected]')

....II....;

É correto afirmar que

DROP TABLE ....I... TRTContatos; CREATE TABLE TRTContatos ( cod serial PRIMARY KEY, orgao VARCHAR(255) NOT NULL, email VARCHAR(255) NOT NULL, descricao VARCHAR(255)

);

INSERT INTO TRTContatos (orgao, email)

VALUES ('Ouvidoria','[email protected]:'), ('Escola Judicial','[email protected]'), ('Corregedoria','[email protected]')

....II....;

É correto afirmar que

Ano: 2022

Banca:

FCC

Órgão:

TRT - 22ª Região (PI)

Prova:

FCC - 2022 - TRT - 22ª Região (PI) - Analista Judiciário - Tecnologia da Informação |

Q1986117

Banco de Dados

Considere que em um banco de dados Oracle 19c, aberto e funcionando em condições ideais, exista a tabela TRTVaras:

CodCidade Jurisdicao 32 Picos 11 Teresina 21 Parnaíba 17 Teresina 33 Picos 25 Parnaíba

Para que as cidades cujos CodCidade comecem com 2 tenham a Jurisdicao alterada de Parnaíba para Teresina, deve-se utilizar o seguinte comando PL/SQL:

CodCidade Jurisdicao 32 Picos 11 Teresina 21 Parnaíba 17 Teresina 33 Picos 25 Parnaíba

Para que as cidades cujos CodCidade comecem com 2 tenham a Jurisdicao alterada de Parnaíba para Teresina, deve-se utilizar o seguinte comando PL/SQL:

Ano: 2022

Banca:

FCC

Órgão:

TRT - 22ª Região (PI)

Prova:

FCC - 2022 - TRT - 22ª Região (PI) - Analista Judiciário - Tecnologia da Informação |

Q1986116

Banco de Dados

Um Analista, utilizando um banco de dados SQL Server aberto e funcionando em condições ideais, deseja criar uma tabela

temporária para ser usada dentro de uma seção. O SQL Server fornece duas maneiras de criar tabelas temporárias: por meio

das instruções SELECT INTO e CREATE TABLE. Mas, em ambas as instruções, o nome da tabela temporária deve começar

com

Ano: 2022

Banca:

FCC

Órgão:

TRT - 22ª Região (PI)

Prova:

FCC - 2022 - TRT - 22ª Região (PI) - Analista Judiciário - Tecnologia da Informação |

Q1986114

Banco de Dados

Considere, abaixo, as situações que envolvem métodos de aprendizado de máquina que podem ser supervisionados (S) ou não

supervisionados (NS).

I. Uma empresa monitora e coleta dados em tempo real de mais de 1.000 veículos de divulgação, 100 mil blogs e das principais redes sociais do mundo. Utiliza um método capaz de identificar e segmentar grupos de eleitores a favor ou contra determinado assunto, de acordo com o interesse do cliente.

II. A partir de uma base de dados na qual são identificadas pessoas que estão fumando e pessoas que não estão fumando, são formados dois subconjuntos disjuntos: a base de treino (contendo 70% dos dados originais) e a base de teste (contendo o restante dos dados originais, 30%). Em seguida, a base de treino é submetida ao modelo para que seus parâmetros sejam calibrados e, após esta etapa, ocorre a predição de classes.

III. O sistema de recomendação de um site de comércio eletrônico monitora todos os itens vendidos e, quando um cliente está realizando uma compra, apresenta para ele itens semelhantes frequentemente comprados juntos.

Os itens I, II e III, são exemplos, respectivamente, de métodos

I. Uma empresa monitora e coleta dados em tempo real de mais de 1.000 veículos de divulgação, 100 mil blogs e das principais redes sociais do mundo. Utiliza um método capaz de identificar e segmentar grupos de eleitores a favor ou contra determinado assunto, de acordo com o interesse do cliente.

II. A partir de uma base de dados na qual são identificadas pessoas que estão fumando e pessoas que não estão fumando, são formados dois subconjuntos disjuntos: a base de treino (contendo 70% dos dados originais) e a base de teste (contendo o restante dos dados originais, 30%). Em seguida, a base de treino é submetida ao modelo para que seus parâmetros sejam calibrados e, após esta etapa, ocorre a predição de classes.

III. O sistema de recomendação de um site de comércio eletrônico monitora todos os itens vendidos e, quando um cliente está realizando uma compra, apresenta para ele itens semelhantes frequentemente comprados juntos.

Os itens I, II e III, são exemplos, respectivamente, de métodos

Ano: 2022

Banca:

FCC

Órgão:

TRT - 22ª Região (PI)

Prova:

FCC - 2022 - TRT - 22ª Região (PI) - Analista Judiciário - Tecnologia da Informação |

Q1986113

Banco de Dados

A matriz de confusão é utilizada na avaliação de modelos de classificação, no contexto do aprendizado de máquina. Dentre as

métricas que podem ser extraídas da matriz de confusão, que resumem a capacidade de um modelo de acertar suas predições,

estão o percentual que foi predito:

I. Positivo corretamente sobre o total que de fato era positivo. II. Negativo corretamente sobre o total que de fato era negativo. III. Positivo sobre o total que de fato era negativo. IV. Negativo sobre o total que de fato era positivo.

Os itens de I a IV correspondem, correta e respectivamente, a

I. Positivo corretamente sobre o total que de fato era positivo. II. Negativo corretamente sobre o total que de fato era negativo. III. Positivo sobre o total que de fato era negativo. IV. Negativo sobre o total que de fato era positivo.

Os itens de I a IV correspondem, correta e respectivamente, a

Ano: 2022

Banca:

FCC

Órgão:

TRT - 22ª Região (PI)

Prova:

FCC - 2022 - TRT - 22ª Região (PI) - Analista Judiciário - Área Administrativa - Contabilidade |

Q1986077

Administração Financeira e Orçamentária

A Lei Complementar 101/2000 estabeleceu condições para a geração de despesa ou assunção de obrigação, como a estimativa

do impacto orçamentário-financeiro no exercício em que deva entrar em vigor e nos dois subsequentes e a declaração do ordenador da despesa de que o aumento tem adequação orçamentária e financeira com a lei orçamentária anual e compatibilidade

com o plano plurianual e com a lei de diretrizes orçamentárias. É EXCEÇÃO legal ao cumprimento dessas mencionadas condições a despesa

Ano: 2022

Banca:

FCC

Órgão:

TRT - 22ª Região (PI)

Prova:

FCC - 2022 - TRT - 22ª Região (PI) - Analista Judiciário - Área Administrativa - Contabilidade |

Q1986075

Administração Financeira e Orçamentária

O Governo Federal repassou recursos a uma entidade sem fins lucrativos para a prestação de serviços essenciais na área de

assistência social por entender que a suplementação de recursos de origem privada aplicados a esses objetivos se revelou mais

econômica. Conforme dita a Lei nº 4.320/1964, essa despesa pode ser classificada como despesa

Ano: 2022

Banca:

FCC

Órgão:

TRT - 22ª Região (PI)

Prova:

FCC - 2022 - TRT - 22ª Região (PI) - Analista Judiciário - Área Administrativa - Contabilidade |

Q1986064

Contabilidade Geral

Um lote de mercadorias para revenda foi adquirido, em 25/04/2019, pelo valor à vista de R$ 1.500.000,00. A empresa compradora responsabilizou-se pela retirada das mercadorias no depósito do fornecedor e pagou R$ 30.000,00 de frete para transportar

essas mercadorias até seu depósito e, também, o valor de R$ 15.000,00 por um seguro contra roubo das mercadorias durante

esse transporte.

Em 25/05/2019, a empresa vendeu todo lote de mercadorias que havia comprado pelo valor de R$2.100.000,00.

Assumindo que não há incidência de qualquer imposto na compra e na venda das mercadorias, a empresa evidenciou na Demonstração do Resultado de 2019, em relação exclusivamente à compra e à venda das mercadorias, os seguintes efeitos em reais:

Em 25/05/2019, a empresa vendeu todo lote de mercadorias que havia comprado pelo valor de R$2.100.000,00.

Assumindo que não há incidência de qualquer imposto na compra e na venda das mercadorias, a empresa evidenciou na Demonstração do Resultado de 2019, em relação exclusivamente à compra e à venda das mercadorias, os seguintes efeitos em reais:

Ano: 2022

Banca:

FCC

Órgão:

TRT - 22ª Região (PI)

Prova:

FCC - 2022 - TRT - 22ª Região (PI) - Analista Judiciário - Área Administrativa - Contabilidade |

Q1986060

Contabilidade Geral

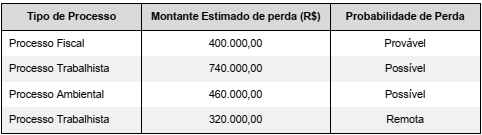

As informações constantes do quadro a seguir são referentes a diversos processos a que uma empresa está respondendo e foram obtidas para a preparação do Balanço Patrimonial de 31/12/2019. O Departamento Jurídico da empresa fez uma análise

minuciosa e apresentou as estimativas de desembolso e as probabilidades de perda para cada caso:

O valor a ser contabilizado como provisão no passivo, em 31/12/2019, é, em reais:

O valor a ser contabilizado como provisão no passivo, em 31/12/2019, é, em reais:

Ano: 2022

Banca:

FCC

Órgão:

TRT - 22ª Região (PI)

Prova:

FCC - 2022 - TRT - 22ª Região (PI) - Analista Judiciário - Área Administrativa - Contabilidade |

Q1986054

Contabilidade Geral

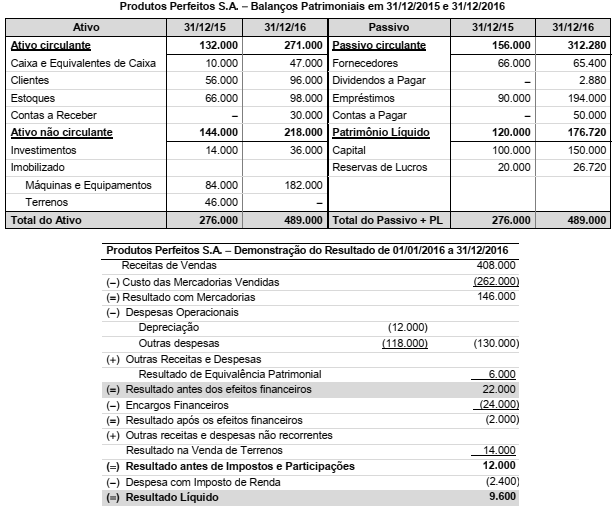

São apresentados (em reais) a seguir os Balanços Patrimoniais em 31/12/2015 e 31/12/2016, e a Demonstração do Resultado

para o ano 2016 da empresa Produtos Perfeitos S.A.:

Produtos Perfeitos S.A. − Balanços Patrimoniais em 31/12/2015 e 31/12/2016

As seguintes informações são conhecidas sobre eventos que ocorreram em 2016:

− A empresa não pagou os encargos financeiros incorridos no ano e não liquidou qualquer empréstimo. − A empresa não vendeu investimentos nem máquinas e equipamentos. − O valor registrado em Contas a Receber se refere à venda dos Terrenos. − O valor registrado em Contas a Pagar corresponde à compra de ativos imobilizados. − A conta de Investimentos é composta por investimentos societários em outras entidades, mensurados pelo método de equivalência patrimonial.

O valor em reais correspondente ao Fluxo de Caixa das Atividades de Investimentos, apresentado na Demonstração dos Fluxos de Caixa (DFC) do ano de 2016, foi:

Produtos Perfeitos S.A. − Balanços Patrimoniais em 31/12/2015 e 31/12/2016

As seguintes informações são conhecidas sobre eventos que ocorreram em 2016:

− A empresa não pagou os encargos financeiros incorridos no ano e não liquidou qualquer empréstimo. − A empresa não vendeu investimentos nem máquinas e equipamentos. − O valor registrado em Contas a Receber se refere à venda dos Terrenos. − O valor registrado em Contas a Pagar corresponde à compra de ativos imobilizados. − A conta de Investimentos é composta por investimentos societários em outras entidades, mensurados pelo método de equivalência patrimonial.

O valor em reais correspondente ao Fluxo de Caixa das Atividades de Investimentos, apresentado na Demonstração dos Fluxos de Caixa (DFC) do ano de 2016, foi:

Ano: 2022

Banca:

FCC

Órgão:

TRT - 22ª Região (PI)

Prova:

FCC - 2022 - TRT - 22ª Região (PI) - Analista Judiciário - Área Administrativa - Contabilidade |

Q1986053

Contabilidade Pública

Quanto aos Elementos das Demonstrações Contábeis, de acordo com a NBC TSP Estrutura Conceitual:

Ano: 2022

Banca:

FCC

Órgão:

TRT - 22ª Região (PI)

Prova:

FCC - 2022 - TRT - 22ª Região (PI) - Analista Judiciário - Área Administrativa - Contabilidade |

Q1986051

Contabilidade Pública

As seguintes transações, referentes a receitas, ocorreram no mês de maio de 2022 em um ente público:

− Arrecadação de receitas de Impostos no valor de R$ 943.000,00. O fato gerador do valor arrecadado, pelo regime de competência, é o mês de janeiro de 2022.

− Arrecadação de receitas de Aluguel no valor de R$ 32.000,00. O valor do aluguel foi estabelecido com base no valor de mercado e o fato gerador do valor arrecadado, pelo regime de competência, é o mês de maio de 2022.

− Lançamento de receitas de Taxas no valor de R$ 155.000,00. O valor lançado foi arrecadado em junho de 2022.

− Recebimento antecipado de Tributos no valor de R$ 11.000,00. O fato gerador do valor recebido, pelo regime de competência, é o mês de junho de 2022.

− Reversão do Ajuste para Perdas de Crédito Tributário no valor de R$ 3.000,00.

Com base nessas transações tomadas em conjunto e de acordo com o Manual de Contabilidade Aplicada ao Setor Público, em maio de 2022, o ativo total apresentado no Quadro Principal do Balanço Patrimonial do referido ente teve um aumento, em reais, de

− Arrecadação de receitas de Impostos no valor de R$ 943.000,00. O fato gerador do valor arrecadado, pelo regime de competência, é o mês de janeiro de 2022.

− Arrecadação de receitas de Aluguel no valor de R$ 32.000,00. O valor do aluguel foi estabelecido com base no valor de mercado e o fato gerador do valor arrecadado, pelo regime de competência, é o mês de maio de 2022.

− Lançamento de receitas de Taxas no valor de R$ 155.000,00. O valor lançado foi arrecadado em junho de 2022.

− Recebimento antecipado de Tributos no valor de R$ 11.000,00. O fato gerador do valor recebido, pelo regime de competência, é o mês de junho de 2022.

− Reversão do Ajuste para Perdas de Crédito Tributário no valor de R$ 3.000,00.

Com base nessas transações tomadas em conjunto e de acordo com o Manual de Contabilidade Aplicada ao Setor Público, em maio de 2022, o ativo total apresentado no Quadro Principal do Balanço Patrimonial do referido ente teve um aumento, em reais, de

Ano: 2022

Banca:

FCC

Órgão:

TRT - 22ª Região (PI)

Prova:

FCC - 2022 - TRT - 22ª Região (PI) - Analista Judiciário - Área Administrativa - Contabilidade |

Q1986048

Contabilidade Pública

Considere as assertivas a seguir que versam sobre a mensuração de ativos nas demonstrações contábeis:

I. O custo de reposição não fornece informação sobre os montantes que seriam recebidos na venda de ativos. Portanto, não facilita a avaliação da capacidade financeira de uma entidade.

II. Valor em uso e custo histórico são bases de mensuração a valor presente para os ativos.

III. No modelo do custo histórico, o montante do ativo pode ser reduzido ao se reconhecer a redução ao valor recuperável.

IV. Em princípio, o custo de reposição fornece uma medida útil dos recursos disponíveis para prestar os serviços no futuro, uma vez que está centrado no valor atual dos ativos e o seu potencial de serviços para a entidade.

De acordo com a NBC TSP Estrutura Conceitual, está correto o que se afirma em

I. O custo de reposição não fornece informação sobre os montantes que seriam recebidos na venda de ativos. Portanto, não facilita a avaliação da capacidade financeira de uma entidade.

II. Valor em uso e custo histórico são bases de mensuração a valor presente para os ativos.

III. No modelo do custo histórico, o montante do ativo pode ser reduzido ao se reconhecer a redução ao valor recuperável.

IV. Em princípio, o custo de reposição fornece uma medida útil dos recursos disponíveis para prestar os serviços no futuro, uma vez que está centrado no valor atual dos ativos e o seu potencial de serviços para a entidade.

De acordo com a NBC TSP Estrutura Conceitual, está correto o que se afirma em

Ano: 2022

Banca:

FCC

Órgão:

TRT - 22ª Região (PI)

Prova:

FCC - 2022 - TRT - 22ª Região (PI) - Analista Judiciário - Área Administrativa - Contabilidade |

Q1986047

Contabilidade Pública

O Balanço Patrimonial de uma entidade pública, de acordo com o Manual de Contabilidade Aplicada ao Setor Público, apresenta

como

Ano: 2022

Banca:

FCC

Órgão:

TRT - 22ª Região (PI)

Prova:

FCC - 2022 - TRT - 22ª Região (PI) - Analista Judiciário - Área Administrativa - Contabilidade |

Q1986044

Contabilidade Pública

As seguintes informações se referem a despesa com livros para distribuição gratuita de uma entidade pública:

15/12/2021: empenho de despesa, pelo valor de R$ 7.800,00, para a compra de 100 livros para distribuição gratuita. 11/01/2022: entrega pelo fornecedor dos 100 livros adquiridos. 12/01/2022: liquidação da despesa, pelo valor de R$ 7.800,00. 10/02/2022: pagamento da despesa, pelo valor de R$ 7.800,00. 17/05/2022: distribuição gratuita dos 100 livros adquiridos.

O resultado patrimonial, segundo o Regime Contábil (Patrimonial), e o resultado de execução orçamentária, segundo o Regime Orçamentário e conforme a Lei nº 4.320/1964, da referida entidade foram impactados, respectivamente, em

15/12/2021: empenho de despesa, pelo valor de R$ 7.800,00, para a compra de 100 livros para distribuição gratuita. 11/01/2022: entrega pelo fornecedor dos 100 livros adquiridos. 12/01/2022: liquidação da despesa, pelo valor de R$ 7.800,00. 10/02/2022: pagamento da despesa, pelo valor de R$ 7.800,00. 17/05/2022: distribuição gratuita dos 100 livros adquiridos.

O resultado patrimonial, segundo o Regime Contábil (Patrimonial), e o resultado de execução orçamentária, segundo o Regime Orçamentário e conforme a Lei nº 4.320/1964, da referida entidade foram impactados, respectivamente, em

Ano: 2022

Banca:

FCC

Órgão:

TRT - 22ª Região (PI)

Prova:

FCC - 2022 - TRT - 22ª Região (PI) - Analista Judiciário - Odontologia |

Q1985811

Odontologia

Texto associado

Paciente com 31 anos de idade, sexo masculino, relata “dor em alguns dentes” durante a escovação e quando “bebe uma

cerveja” ou “toma café”. O exame clínico mostra recessão gengival na região dos dentes 23, 24, 25, 33 e 34. A aplicação de jatos de

ar na face vestibular desses dentes confirma o diagnóstico de hipersensibilidade dentinária sem perda evidente de estrutura dentária

O cirurgião-dentista deve ter uma atitude acolhedora e buscar algumas informações para auxiliar na condução do tratamento do

paciente, como:

I. Força excessiva aplicada na escovação dos dentes. II. Sensação de “boca seca”. III. Consumo frequente de laranjas. IV. Alta frequência de ingestão de sacarose.

Está correto o que se afirma APENAS em

I. Força excessiva aplicada na escovação dos dentes. II. Sensação de “boca seca”. III. Consumo frequente de laranjas. IV. Alta frequência de ingestão de sacarose.

Está correto o que se afirma APENAS em

Ano: 2022

Banca:

FCC

Órgão:

TRT - 22ª Região (PI)

Prova:

FCC - 2022 - TRT - 22ª Região (PI) - Analista Judiciário - Odontologia |

Q1985810

Odontologia

A aplicação do anestésico lidocaína a 2% com epinefrina a 1:100.000 foi efetuada em paciente com 25 anos de idade, sexo

masculino, para a realização de cirurgia para extração do dente 18, que se apresentava incluso. Ao final do procedimento cirúrgico, foi administrado ao paciente 1 comprimido de Ibuprofeno, 600 mg. Após alguns minutos, o paciente relatou “ter de fazer

algum esforço para respirar”, observando-se chiados respiratórios. A frequência cardíaca não sofreu alteração. O quadro clínico

é compatível com o diagnóstico de

Ano: 2022

Banca:

FCC

Órgão:

TRT - 22ª Região (PI)

Prova:

FCC - 2022 - TRT - 22ª Região (PI) - Analista Judiciário - Odontologia |

Q1985805

Odontologia

Paciente com 38 anos de idade, sexo masculino, relata ter-se submetido à extração do dente 48, há dois dias. A queixa principal

do paciente é de “dor intensa” na região do dente extraído. O exame clínico mostra ferida óssea alveolar exposta na região do

dente 48 com acentuado odor fétido. O quadro clínico é compatível com o diagnóstico de