Questões de Concurso

Para fcc

Foram encontradas 124.068 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2007

Banca:

FCC

Órgão:

TRE-MS

Prova:

FCC - 2007 - TRE-MS - Analista Judiciário - Contabilidade |

Q2255094

Administração Financeira e Orçamentária

A observância da Lei Complementar 101/2000 é obrigatória para a União, os Estados, o Distrito Federal, os

Municípios, as respectivas administrações diretas, fundos,

autarquias, fundações e empresas estatais dependentes.

Esta Lei conceitua como empresa estatal dependente a

entidade

Ano: 2007

Banca:

FCC

Órgão:

TRE-MS

Prova:

FCC - 2007 - TRE-MS - Analista Judiciário - Contabilidade |

Q2255093

Contabilidade Pública

NÃO corresponde ao planejamento orçamentário:

Ano: 2007

Banca:

FCC

Órgão:

TRE-MS

Prova:

FCC - 2007 - TRE-MS - Analista Judiciário - Contabilidade |

Q2255092

Contabilidade Geral

A entidade Iporanga apura seu resultado pelo regime

contábil de caixa. Considerando as receitas e despesas

abaixo, o resultado em 20X5 é

Em R$ Receita de 20X4 recebida em 20X5 25.000 Receita de 20X5 recebida em 20X5 20.000 Despesa de 20X5 paga em 20X5 15.000 Despesa de 20X4 paga em 20X5 5.000

Em R$ Receita de 20X4 recebida em 20X5 25.000 Receita de 20X5 recebida em 20X5 20.000 Despesa de 20X5 paga em 20X5 15.000 Despesa de 20X4 paga em 20X5 5.000

Ano: 2007

Banca:

FCC

Órgão:

TRE-MS

Prova:

FCC - 2007 - TRE-MS - Analista Judiciário - Contabilidade |

Q2255091

Administração Financeira e Orçamentária

NÃO corresponde a procedimentos de transparência e/ou de controle exigidos na Lei de Responsabilidade Fiscal:

Ano: 2007

Banca:

FCC

Órgão:

TRE-MS

Prova:

FCC - 2007 - TRE-MS - Analista Judiciário - Contabilidade |

Q2255090

Contabilidade Pública

É característica dos créditos adicionais Especiais:

Ano: 2007

Banca:

FCC

Órgão:

TRE-MS

Prova:

FCC - 2007 - TRE-MS - Analista Judiciário - Contabilidade |

Q2255089

Contabilidade Pública

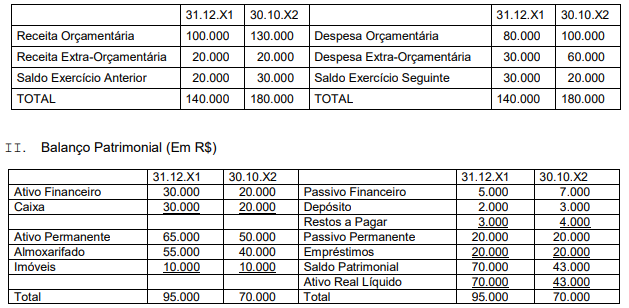

Considere o estabelecido pela Lei no 4.320/64 e os dados da Prefeitura do Município de Beija Flor Dourado fornecidos abaixo.

I. Balanço Financeiro (Em R$)

O valor máximo, em termos de recursos para abertura do crédito adicional suplementar, que essa Prefeitura poderá utilizar no exercício de X2 é, em R$, de

I. Balanço Financeiro (Em R$)

O valor máximo, em termos de recursos para abertura do crédito adicional suplementar, que essa Prefeitura poderá utilizar no exercício de X2 é, em R$, de

Ano: 2007

Banca:

FCC

Órgão:

TRE-MS

Prova:

FCC - 2007 - TRE-MS - Analista Judiciário - Contabilidade |

Q2255088

Administração Financeira e Orçamentária

O Princípio orçamentário que está relacionado com a afirmação: É vedada a vinculação de impostos a órgãos e despesas, é o

da

Ano: 2007

Banca:

FCC

Órgão:

TRE-MS

Prova:

FCC - 2007 - TRE-MS - Analista Judiciário - Contabilidade |

Q2255087

Contabilidade Pública

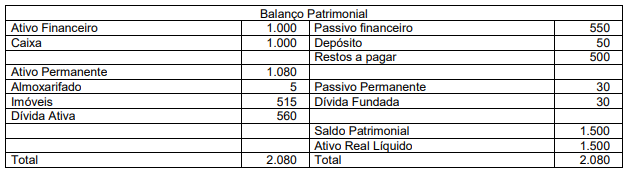

Texto associado

Atenção: Para responder à questão considere o Balanço Patrimonial abaixo, de uma Autarquia, em

31.12.2004. (Em R$)

Em relação ao exercício de 2005 foram levantadas as informações a seguir (Em R$):

− Receita orçamentária total arrecadada 4.000

− Despesa orçamentária total empenhada foi de 5.000 e 20% desse valor correspondeu a despesa total paga

− A Autarquia recebeu diversas mesas e cadeiras da Empresa Bom Coração a título de doação, no valor total de 1.000

− Dívida ativa cancelada no montante de 500

− Pagamento integral de Restos a Pagar de 31.12.04

Na Demonstração das Variações Patrimoniais de 2005, a soma das Variações Ativas Resultantes da Execução Orçamentária

com as Variações Ativas Independentes da Execução Orçamentária resultou no montante, em R$, de

Ano: 2007

Banca:

FCC

Órgão:

TRE-MS

Prova:

FCC - 2007 - TRE-MS - Analista Judiciário - Contabilidade |

Q2255086

Contabilidade Pública

Texto associado

Atenção: Para responder à questão considere o Balanço Patrimonial abaixo, de uma Autarquia, em

31.12.2004. (Em R$)

Em relação ao exercício de 2005 foram levantadas as informações a seguir (Em R$):

− Receita orçamentária total arrecadada 4.000

− Despesa orçamentária total empenhada foi de 5.000 e 20% desse valor correspondeu a despesa total paga

− A Autarquia recebeu diversas mesas e cadeiras da Empresa Bom Coração a título de doação, no valor total de 1.000

− Dívida ativa cancelada no montante de 500

− Pagamento integral de Restos a Pagar de 31.12.04

No Balanço Patrimonial de 31.12.05 o saldo patrimonial foi, em R$ de,

Ano: 2007

Banca:

FCC

Órgão:

TRE-MS

Prova:

FCC - 2007 - TRE-MS - Analista Judiciário - Contabilidade |

Q2255085

Contabilidade Pública

Texto associado

Atenção: Para responder à questão considere o Balanço Patrimonial abaixo, de uma Autarquia, em

31.12.2004. (Em R$)

Em relação ao exercício de 2005 foram levantadas as informações a seguir (Em R$):

− Receita orçamentária total arrecadada 4.000

− Despesa orçamentária total empenhada foi de 5.000 e 20% desse valor correspondeu a despesa total paga

− A Autarquia recebeu diversas mesas e cadeiras da Empresa Bom Coração a título de doação, no valor total de 1.000

− Dívida ativa cancelada no montante de 500

− Pagamento integral de Restos a Pagar de 31.12.04

Ao final de 2005 o valor de Restos a Pagar, em R$, é

Ano: 2007

Banca:

FCC

Órgão:

TRE-MS

Prova:

FCC - 2007 - TRE-MS - Analista Judiciário - Contabilidade |

Q2255084

Contabilidade Pública

Texto associado

Atenção: Para responder à questão considere o Balanço Patrimonial abaixo, de uma Autarquia, em

31.12.2004. (Em R$)

Em relação ao exercício de 2005 foram levantadas as informações a seguir (Em R$):

− Receita orçamentária total arrecadada 4.000

− Despesa orçamentária total empenhada foi de 5.000 e 20% desse valor correspondeu a despesa total paga

− A Autarquia recebeu diversas mesas e cadeiras da Empresa Bom Coração a título de doação, no valor total de 1.000

− Dívida ativa cancelada no montante de 500

− Pagamento integral de Restos a Pagar de 31.12.04

O saldo final do caixa em 2005 foi, em R$, de

Ano: 2007

Banca:

FCC

Órgão:

TRE-MS

Prova:

FCC - 2007 - TRE-MS - Analista Judiciário - Contabilidade |

Q2255083

Contabilidade Pública

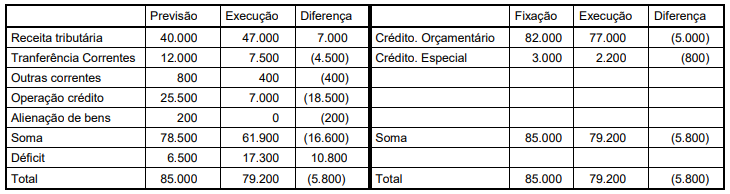

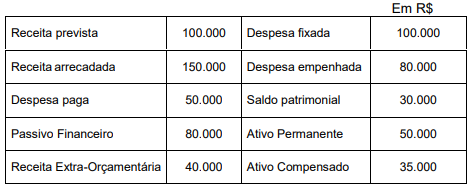

Determine o montante total da economia orçamentária da autarquia Itupeva, levando em conta os dados a seguir (Em R$):

Ano: 2007

Banca:

FCC

Órgão:

TRE-MS

Prova:

FCC - 2007 - TRE-MS - Analista Judiciário - Contabilidade |

Q2255082

Contabilidade Pública

Considere os dados da Prefeitura Crisântemo abaixo.

I. Balanço Financeiro em 30.11.06 (Em R$)

II. Informações Adicionais: Operações realizadas em dezembro de 2006 (em R$)

− recebimento de taxa de 5.000

− despesa empenhada e não paga 20.000

− recebimento de cauções em dinheiro 5.000

O total da receita extra-orçamentária em 31.12.06, em R$, é

Ano: 2007

Banca:

FCC

Órgão:

TRE-MS

Prova:

FCC - 2007 - TRE-MS - Analista Judiciário - Contabilidade |

Q2255081

Contabilidade Pública

NÃO são procedimentos de Prestação e Tomada de Contas exigidos pelo Decreto no

93.872/86:

Ano: 2007

Banca:

FCC

Órgão:

TRE-MS

Prova:

FCC - 2007 - TRE-MS - Analista Judiciário - Contabilidade |

Q2255080

Contabilidade Pública

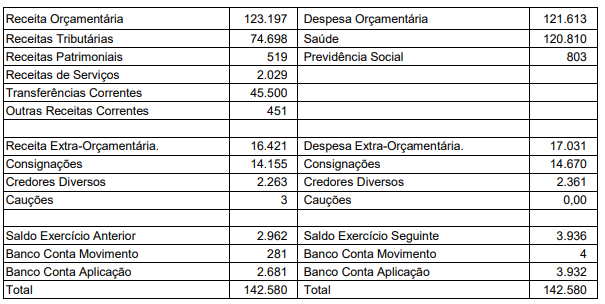

Considere as informações da Prefeitura do Município de Mata Azul abaixo.

O resultado da execução orçamentária, em R$, é

Ano: 2007

Banca:

FCC

Órgão:

TRE-MS

Prova:

FCC - 2007 - TRE-MS - Analista Judiciário - Contabilidade |

Q2255079

Contabilidade Geral

Considere as afirmativas abaixo.

I. A elaboração da Demonstração das Origens e Aplicações de Recursos é obrigatória para todos os tipos de sociedades por ações. II. A incorporação de imobilizados 100% financiados por terceiros até 360 dias provoca alteração na variação do Capital Circulante Líquido.

III. Os resultado obtidos com alienação de imobilizados não afetam o Capital Circulante Liquido.

IV. O dividendo distribuído por empresas controladas não alteram o valor dos itens circulantes.

V. A correção cambial incidente sobre saldos devedores de operações de longo prazo representa uma origem de recursos.

É correto o que se afirma APENAS em

I. A elaboração da Demonstração das Origens e Aplicações de Recursos é obrigatória para todos os tipos de sociedades por ações. II. A incorporação de imobilizados 100% financiados por terceiros até 360 dias provoca alteração na variação do Capital Circulante Líquido.

III. Os resultado obtidos com alienação de imobilizados não afetam o Capital Circulante Liquido.

IV. O dividendo distribuído por empresas controladas não alteram o valor dos itens circulantes.

V. A correção cambial incidente sobre saldos devedores de operações de longo prazo representa uma origem de recursos.

É correto o que se afirma APENAS em

Ano: 2007

Banca:

FCC

Órgão:

TRE-MS

Prova:

FCC - 2007 - TRE-MS - Analista Judiciário - Contabilidade |

Q2255078

Contabilidade Geral

A empresa Alfa manufatura calçados, sendo que o processo produtivo se inicia com a compra do couro em peles e termina com

a confecção final dos calçados. A empresa iniciou suas atividades em 01.01.2006. Em 31.12.2006 todos os custos de mão de

obra direta e custos indiretos de fabricação referentes ao exercício de 2006 haviam sido apropriados ao resultado do exercício.

Na contagem física dos inventários constatou-se que um quinto de toda a produção de calçados do exercício não havia sido

vendida. De acordo com estas informações podemos afirmar que a empresa Alfa nas suas demonstrações contábeis NÃO

observou o Principio Fundamental de Contabilidade – Resolução CFC no

750;

Ano: 2007

Banca:

FCC

Órgão:

TRE-MS

Prova:

FCC - 2007 - TRE-MS - Analista Judiciário - Contabilidade |

Q2255077

Contabilidade Geral

A Resolução CFC No

563/83 estabelece como livros contábeis obrigatórios os livros

Ano: 2007

Banca:

FCC

Órgão:

TRE-MS

Prova:

FCC - 2007 - TRE-MS - Analista Judiciário - Contabilidade |

Q2255076

Contabilidade Geral

A Demonstração de Origens e Aplicações de Recursos,

DOAR, tem por objetivo demonstrar a variação ocorrida

entre o saldo inicial e final do exercício do

Ano: 2007

Banca:

FCC

Órgão:

TRE-MS

Prova:

FCC - 2007 - TRE-MS - Analista Judiciário - Contabilidade |

Q2255075

Contabilidade Geral

Na existência de diversas possibilidades para registro de

um evento contábil, todas em concordância com os princípios, normas e práticas contábeis, a escolha de uma das

opções para registro deve ser feita de forma