Questões de Concurso

Para ceps-ufpa

Foram encontradas 2.566 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

D – Equivalentes de Caixa C – Ativo Não Circulante

D – Receita a Realizar C – Receita Realizada

A alternativa que representa a correta Natureza de Informação é

Determinada empresa registrou os seguintes fatos contábeis no seu exercício social de 2021:

- Recebimento de ágio na emissão de ações no valor de R$ 12.000,00.

- Reembolso de R$ 1.500,00 a clientes, recebidos como adiantamento de venda, em decorrência do

cancelamento de venda.

- Empréstimos concedidos a terceiros no valor de R$ 10.000,00.

- Restituição de impostos no valor de R$ 4.000,00.

Para a elaboração da Demonstração dos Fluxos de Caixa (DFC), a correta classificação desses fatos

contábeis nos fluxos de atividades é, respectivamente:

- Recebimento de ágio na emissão de ações no valor de R$ 12.000,00. - Reembolso de R$ 1.500,00 a clientes, recebidos como adiantamento de venda, em decorrência do cancelamento de venda. - Empréstimos concedidos a terceiros no valor de R$ 10.000,00. - Restituição de impostos no valor de R$ 4.000,00.

Para a elaboração da Demonstração dos Fluxos de Caixa (DFC), a correta classificação desses fatos contábeis nos fluxos de atividades é, respectivamente:

- Custos totais de produção: R$ 90.000,00. - Despesas totais incorridas: R$ 40.000,00. - Produção do período: 4.000 kg de polpa de cupuaçu. - Quantidade de polpa vendidos no período: 3.000 kg. - Preço unitário do kg de polpa: R$ 40,00.

No entanto, no momento de apurar o resultado líquido do período, o profissional de contabilidade não usou corretamente as informações acima, contabilizando incorretamente R$ 10.000,00 de custos como despesas. Considerando este erro de contabilização, pode-se dizer que o resultado líquido do período passou a ser de:

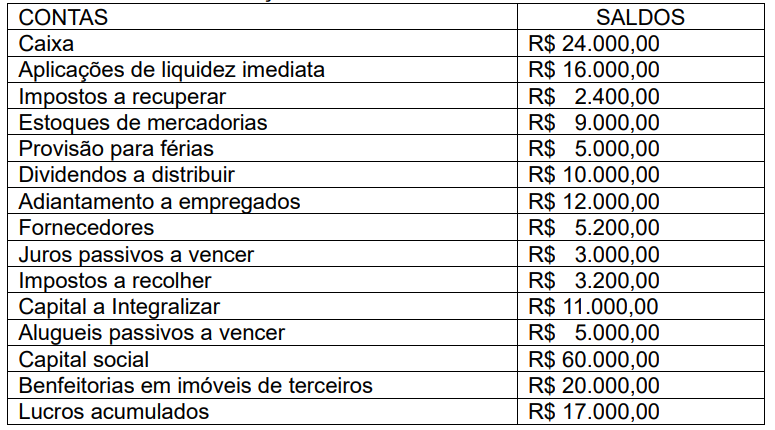

Considerando-se, ainda, o elenco de contas da empresa Rio Guamá Ltda., após a apuração do lucro líquido e respectiva transferência para a conta Lucro ou Prejuízos Acumulados, pode-se dizer que o total do passivo foi de:

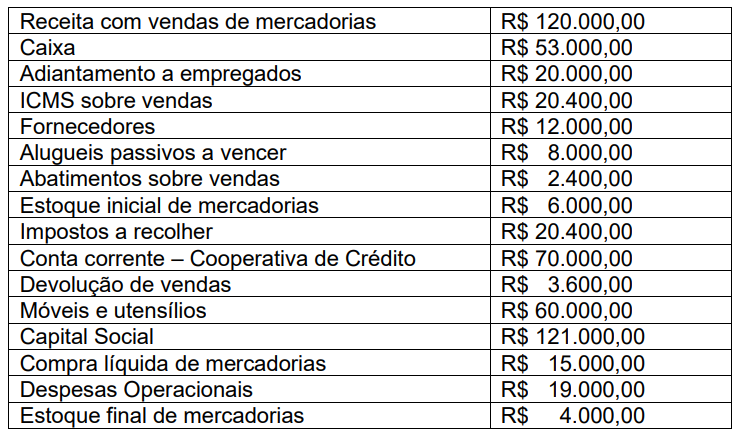

A partir do elenco de contas apresentado, pode-se dizer que o lucro líquido apurado foi de

A partir dos saldos das contas apresentados, pode-se dizer que existe uma diferença a menor de

• Contratação de um coreógrafo em 01/02/2022, sendo R$ 600,00 pagos no ato do contrato para serem incorridos durantes quatro (4) meses (28/02, 30/03, 30/04 e 30/05).

• Na mesma data, 01/02/2022, contratação de um espaço onde seriam realizados os ensaios da quadrilha no valor de R$ 2.000,00 pagos em totalidade na assinatura do contrato, mas cujo vencimento de cada mensalidade seria em 28/02, 30/03, 30/04 e 30/05.

• Em 28/02/2022, registro das despesas com coreógrafo e o primeiro mês de aluguel do espaço para os ensaios da quadrilha.

• Em 30/03/2022, recebimento, de forma antecipada da prefeitura de Belém, a quantia de R$ 10.000,00 referentes às apresentações da quadrilha nos eventos municipais durante a quadra junina.

• Na mesma data, 30/03/2022, registro das despesas do coreógrafo e do aluguel do espaço para os ensaios da quadrilha. Considerando que só ocorreram esses fatos e que a contadora responsável pela contabilidade da quadrilha Pé de Moleque faz uso do regime de competência para os registros contábeis, pode-se dizer que em 30/03/2022 o resultado econômico apurado da referida quadrilha foi de: