Questões de Concurso

Para copeve-ufal

Foram encontradas 8.289 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2023

Banca:

COPEVE-UFAL

Órgão:

IF-AL

Provas:

COPEVE-UFAL - 2023 - IF-AL - Assistente em Administração

|

COPEVE-UFAL - 2023 - IF-AL - Técnico em Agropecuária |

Q2082061

Português

Texto associado

Queda de pelos em cães e gatos

Os pelos de cachorros e gatos têm funções que vão além da

estética. Isso porque eles são muito importantes para a saúde

desses animais, pois servem como uma barreira de proteção

para a pele e ainda ajudam na conservação da temperatura

corporal.

Nesse cenário, encontrar pelos em diversas partes da casa

e, até mesmo, nas roupas faz parte da rotina dos tutores. Afinal,

a renovação da pelagem de ambos os bichos é algo totalmente natural, isto é, acontecerá independentemente de eles terem ou

não alguma doença, por exemplo.

Queda de pelos natural

De acordo com a médica veterinária Cinthya Ugliara, da rede

clínica Dra. Mei, em intensidade leve a moderada e dependendo da raça, isso não é motivo para preocupação. Também segundo

ela, os pelos possuem três fases de crescimento, sendo que, na

última delas, ocorre a queda.

Além disso, durante o ano, há dois períodos em que as

quedas são mais intensas, mas, ainda assim, são saudáveis e

não produzem falhas na pelagem. “Geralmente [acontecem] na

primavera e no outono e duram em torno de 30 dias. Isso ocorre

porque a pelagem do animal está sendo preparada para o

inverno e verão”, explica.

Quando é sinal de alerta

Segundo Cinthya Ugliara, a queda de pelos fora da

normalidade pode indicar que o cão ou o gato está com dermatite

alérgica à picada de pulgas, outros tipos de alergias (ocasionadas por sarna, dermatite alérgica e fungos) ou, até

mesmo, doenças hormonais (hipotireoidismo e

hiperadrenocorticismo).

A médica veterinária acrescenta que tal situação, em

gatos, também pode ser agravada por deficiências nutricionais,

estresse, alergias ou mesmo problemas endócrinos. Quando isso

acontece, é de extrema importância que o tutor procure um

médico veterinário para investigar e tratar o problema.

Disponível em: <https://recreio.uol.com.br/noticias/pets/queda-de-pelos-em-caes-e-gatos-veja-as-causas-e-como-tratar-25.phtml?utm_source=Feed%20UOL&utm_medium=site&xid=1200>.

Acesso em: 10. dez.2022 (adaptado)

Quanto à tipologia e ao gênero textual, respectivamente, é

correto afirmar que o texto é uma

Ano: 2023

Banca:

COPEVE-UFAL

Órgão:

IF-AL

Provas:

COPEVE-UFAL - 2023 - IF-AL - Assistente em Administração

|

COPEVE-UFAL - 2023 - IF-AL - Técnico em Agropecuária |

Q2082060

Português

Texto associado

Queda de pelos em cães e gatos

Os pelos de cachorros e gatos têm funções que vão além da

estética. Isso porque eles são muito importantes para a saúde

desses animais, pois servem como uma barreira de proteção

para a pele e ainda ajudam na conservação da temperatura

corporal.

Nesse cenário, encontrar pelos em diversas partes da casa

e, até mesmo, nas roupas faz parte da rotina dos tutores. Afinal,

a renovação da pelagem de ambos os bichos é algo totalmente natural, isto é, acontecerá independentemente de eles terem ou

não alguma doença, por exemplo.

Queda de pelos natural

De acordo com a médica veterinária Cinthya Ugliara, da rede

clínica Dra. Mei, em intensidade leve a moderada e dependendo da raça, isso não é motivo para preocupação. Também segundo

ela, os pelos possuem três fases de crescimento, sendo que, na

última delas, ocorre a queda.

Além disso, durante o ano, há dois períodos em que as

quedas são mais intensas, mas, ainda assim, são saudáveis e

não produzem falhas na pelagem. “Geralmente [acontecem] na

primavera e no outono e duram em torno de 30 dias. Isso ocorre

porque a pelagem do animal está sendo preparada para o

inverno e verão”, explica.

Quando é sinal de alerta

Segundo Cinthya Ugliara, a queda de pelos fora da

normalidade pode indicar que o cão ou o gato está com dermatite

alérgica à picada de pulgas, outros tipos de alergias (ocasionadas por sarna, dermatite alérgica e fungos) ou, até

mesmo, doenças hormonais (hipotireoidismo e

hiperadrenocorticismo).

A médica veterinária acrescenta que tal situação, em

gatos, também pode ser agravada por deficiências nutricionais,

estresse, alergias ou mesmo problemas endócrinos. Quando isso

acontece, é de extrema importância que o tutor procure um

médico veterinário para investigar e tratar o problema.

Disponível em: <https://recreio.uol.com.br/noticias/pets/queda-de-pelos-em-caes-e-gatos-veja-as-causas-e-como-tratar-25.phtml?utm_source=Feed%20UOL&utm_medium=site&xid=1200>.

Acesso em: 10. dez.2022 (adaptado)

Segundo o texto, é correto afirmar que

Q2057856

Contabilidade Geral

A respeito das demonstrações contábeis exigidas pela

Lei nº 6.404, de 15 de dezembro de 1976, assinale a alternativa

correta.

Q2057855

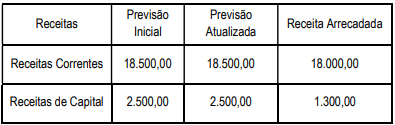

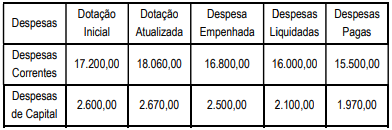

Contabilidade Geral

Os quadros apresentam dados extraídos do balanço

orçamentário de um órgão público federal no final do exercício de

2021.

Quadro I – Balanço da Receita

Quadro II – Balanço da Despesa

Acerca da demonstração contábil, assinale a alternativa correta.

Quadro I – Balanço da Receita

Quadro II – Balanço da Despesa

Acerca da demonstração contábil, assinale a alternativa correta.

Q2057854

Contabilidade Geral

Acerca dos critérios de avaliação dos itens do ativo, contidos no

balanço patrimonial, apresentados de acordo com as definições

dadas pela Lei nº 6.404, de 15 de dezembro de 1976, assinale a alternativa correta.

Q2057853

Contabilidade Geral

Dados obtidos do Estado Floresta Verde em 31/12/2021:

• Fixação do crédito especial aberto em 30/07/2021 R$15.000,00; • Execução do crédito especial aberto em 30/07/2021:R$ 8.000,00; • Ativo financeiro: R$ 45.000,00; • Passivo financeiro: R$ 10.000,00; • Previsão da receita: R$ 80.000,00; • Execução da receita: R$110.000,00.

Com base nessas informações e considerando os recursos para a abertura de créditos adicionais, é fonte de recursos paraabertura de crédito adicional no exercício seguinte a 2021,

• Fixação do crédito especial aberto em 30/07/2021 R$15.000,00; • Execução do crédito especial aberto em 30/07/2021:R$ 8.000,00; • Ativo financeiro: R$ 45.000,00; • Passivo financeiro: R$ 10.000,00; • Previsão da receita: R$ 80.000,00; • Execução da receita: R$110.000,00.

Com base nessas informações e considerando os recursos para a abertura de créditos adicionais, é fonte de recursos paraabertura de crédito adicional no exercício seguinte a 2021,

Q2057852

Contabilidade Geral

A escrituração contábil representa a técnica contábil que efetua oregistro, nos livros próprios, de todos os fatos que acontecem nacompanhia e que modificam ou possam vir a modificar a situaçãopatrimonial desta. A escrituração ocorre através de lançamentoscontábeis, obedecendo ao método das partidas dobradas.Considere os seguintes elementos, partindo do fato de que o total de débitos deve sempre ser equivalente ao total de créditos:

• Aumentos de ativo: R$ 2.000,00; • Aumentos de passivo: R$ 2.500,00; • Receitas obtidas: R$ 1.900,00; • Obrigações a pagar: R$ 4.200,00; • Direitos a receber: R$ 3.000,00; • Bens existentes na entidade: R$ 4.000,00; • Consumos realizados no período: R$ 1.000,00; • Reduções de ativo: R$ 1.000,00; • Reduções de passivo: R$ 2.000,00; • Situação líquida positiva no início do período: R$ 2.600,00.

Considerando a movimentação contábil da entidade, para que o método das partidas dobradas seja obedecido, o item necessárioserá um(a)

• Aumentos de ativo: R$ 2.000,00; • Aumentos de passivo: R$ 2.500,00; • Receitas obtidas: R$ 1.900,00; • Obrigações a pagar: R$ 4.200,00; • Direitos a receber: R$ 3.000,00; • Bens existentes na entidade: R$ 4.000,00; • Consumos realizados no período: R$ 1.000,00; • Reduções de ativo: R$ 1.000,00; • Reduções de passivo: R$ 2.000,00; • Situação líquida positiva no início do período: R$ 2.600,00.

Considerando a movimentação contábil da entidade, para que o método das partidas dobradas seja obedecido, o item necessárioserá um(a)

Q2057851

Contabilidade Pública

De acordo com a NBC TSP Estrutura Conceitual, de 23 de setembro de 2016, assinale a alternativa correta.

Q2057850

Contabilidade Geral

Considere as informações extraídas da demonstração deresultado do exercício de uma companhia XML do período de 2021:

• Receita bruta de vendas: R$ 1.000.000,00; • Impostos sobre vendas: R$ 160.000,00; • Descontos incondicionais concedidos: R$ 40.000,00; • Comissões sobre as vendas: R$ 35.000,00; • Custo das mercadorias vendidas: R$ 480.000,00; • Abatimentos concedidos: R$ 30.000,00; • Devoluções de vendas: R$ 110.000,00.

Partindo desses dados, o valor da receita líquida relativa ao exercício de 2021 foi igual a

• Receita bruta de vendas: R$ 1.000.000,00; • Impostos sobre vendas: R$ 160.000,00; • Descontos incondicionais concedidos: R$ 40.000,00; • Comissões sobre as vendas: R$ 35.000,00; • Custo das mercadorias vendidas: R$ 480.000,00; • Abatimentos concedidos: R$ 30.000,00; • Devoluções de vendas: R$ 110.000,00.

Partindo desses dados, o valor da receita líquida relativa ao exercício de 2021 foi igual a

Q2057849

Contabilidade Geral

Seguem as informações relativas às receitas arrecadadas por determinado ente da federação no exercício de 2020:

Alienações de bens: R$ 2.000,00; Aluguel de imóveis: R$ 1.000,00; Compensações financeiras: R$ 4.000,00; Concessão de serviços: R$ 3.000,00; Contribuição social do salário-educação: R$ 3.000,00; Contribuição social sobre o lucro líquido: R$ 4.000,00; Emolumentos e custas: R$ 1.500,00; Imposto de renda: R$ 20.000,00; Recebimento da dívida ativa tributária: R$ 2.000,00; Rendimento de aplicações financeiras: R$ 1.500,00.

Com base nas receitas realizadas, o montante das receitas tributárias e patrimoniais soma, respectivamente,

Alienações de bens: R$ 2.000,00; Aluguel de imóveis: R$ 1.000,00; Compensações financeiras: R$ 4.000,00; Concessão de serviços: R$ 3.000,00; Contribuição social do salário-educação: R$ 3.000,00; Contribuição social sobre o lucro líquido: R$ 4.000,00; Emolumentos e custas: R$ 1.500,00; Imposto de renda: R$ 20.000,00; Recebimento da dívida ativa tributária: R$ 2.000,00; Rendimento de aplicações financeiras: R$ 1.500,00.

Com base nas receitas realizadas, o montante das receitas tributárias e patrimoniais soma, respectivamente,

Q2057848

Contabilidade Geral

Segundo a Lei nº 6.404, de 15 de dezembro de 1976, a demonstração dos fluxos de caixa faz parte do conjunto de

relatórios contábeis que são apresentados pelas sociedades

anônimas, de acordo com as situações descritas na referida lei. Acerca dessa demonstração contábil, assinale a alternativa

correta.

Q2057847

Contabilidade Geral

Assinale a alternativa correta que indica uma receita de capital.

Q2057846

Contabilidade Geral

Dadas as afirmativas a respeito da demonstração do valor

adicionado,

I. A demonstração do valor adicionado é exigida na Lei nº 6.404, de 15 de dezembro de 1976, para todas as companhias de capital aberto com patrimônio líquido superior a R$ 2.000.000,00. II. A demonstração do valor adicionado é composta de duas partes. A primeira parte demonstra a riqueza criada pela entidade, incluindo a receita de vendas de mercadorias, produtos e/ou serviços, receitas financeiras e lucros retidos do exercício. III. A demonstração do valor adicionado deve apresentar, na segunda parte, de forma detalhada, como a riqueza obtida pela entidade foi distribuída, abrangendo empregados, financiadores, acionistas, governo e outros, bem como a parcela da riqueza não distribuída.

verifica-se que está(ão) correta(s)

I. A demonstração do valor adicionado é exigida na Lei nº 6.404, de 15 de dezembro de 1976, para todas as companhias de capital aberto com patrimônio líquido superior a R$ 2.000.000,00. II. A demonstração do valor adicionado é composta de duas partes. A primeira parte demonstra a riqueza criada pela entidade, incluindo a receita de vendas de mercadorias, produtos e/ou serviços, receitas financeiras e lucros retidos do exercício. III. A demonstração do valor adicionado deve apresentar, na segunda parte, de forma detalhada, como a riqueza obtida pela entidade foi distribuída, abrangendo empregados, financiadores, acionistas, governo e outros, bem como a parcela da riqueza não distribuída.

verifica-se que está(ão) correta(s)

Q2057845

Contabilidade Geral

A Instrução Normativa nº 3, de 09 de junho de 2017, da SFC/MF

trata do referencial técnico da atividade de auditoria interna

governamental. Quanto ao escopo do trabalho de auditoria,

orienta-se que:

I. o escopo estabelecido deve ser suficiente para alcançar os objetivos definidos para o trabalho e compreender uma declaração clara do foco, da extensão e dos limites da auditoria; II. a Unidade de Auditoria Interna Governamental (UAIG) poderá utilizar trabalhos de auditoria elaborados por outra UAIG, por órgão de controle externo ou entidade de auditoria privada como subsídio para a definição do escopo do trabalho; III. nos trabalhos de avaliação, podem ser incluídas no escopo considerações sobre sistemas, registros, pessoal e propriedades físicas relevantes, excluídas as que estiverem sob o controle de terceiros. Dos itens,

verifica-se que está(ão) correto(s)

I. o escopo estabelecido deve ser suficiente para alcançar os objetivos definidos para o trabalho e compreender uma declaração clara do foco, da extensão e dos limites da auditoria; II. a Unidade de Auditoria Interna Governamental (UAIG) poderá utilizar trabalhos de auditoria elaborados por outra UAIG, por órgão de controle externo ou entidade de auditoria privada como subsídio para a definição do escopo do trabalho; III. nos trabalhos de avaliação, podem ser incluídas no escopo considerações sobre sistemas, registros, pessoal e propriedades físicas relevantes, excluídas as que estiverem sob o controle de terceiros. Dos itens,

verifica-se que está(ão) correto(s)

Q2057844

Contabilidade Geral

Dadas as afirmativas acerca da classificação e evidenciação das

receitas e despesas, que afetam o patrimônio da entidade,

I. As vendas canceladas e os descontos incondicionais concedidos são considerados deduções da receita operacional bruta de vendas, para fins de cálculo da receita operacional líquida, segundo a legislação societária em vigor. II. Quando a entidade concede ao seu cliente um abatimento sobre as vendas, a quantidade de mercadorias existentes em seu estoque para revenda não sofrerá alterações. III. A receita líquida com a venda de mercadorias representa a diferença entre a receita bruta de vendas e o custo das mercadorias vendidas no período.

verifica-se que está(ão) correta(s)

I. As vendas canceladas e os descontos incondicionais concedidos são considerados deduções da receita operacional bruta de vendas, para fins de cálculo da receita operacional líquida, segundo a legislação societária em vigor. II. Quando a entidade concede ao seu cliente um abatimento sobre as vendas, a quantidade de mercadorias existentes em seu estoque para revenda não sofrerá alterações. III. A receita líquida com a venda de mercadorias representa a diferença entre a receita bruta de vendas e o custo das mercadorias vendidas no período.

verifica-se que está(ão) correta(s)

Q2057843

Contabilidade Pública

Dadas as afirmativas sobre o balanço patrimonial no setor público,

I. Os valores exigíveis até doze meses após a data das demonstrações contábeis devem ser classificados, no balanço patrimonial, como ativo circulante. II. Nos termos dos anexos da Lei nº 4.320, de 17 de março de 1964, o passivo real a descoberto e o ativo real líquido são contas pertencentes ao balanço patrimonial. III. O balanço patrimonial do setor público deve ter, em seu quadro principal, ativos e passivos classificados em circulante e não circulante e, em atendimento à legislação financeira, deverá conter também quadro secundário no qual são apresentados os ativos e passivos financeiros e permanentes.

verifica-se que está(ão) correta(s)

I. Os valores exigíveis até doze meses após a data das demonstrações contábeis devem ser classificados, no balanço patrimonial, como ativo circulante. II. Nos termos dos anexos da Lei nº 4.320, de 17 de março de 1964, o passivo real a descoberto e o ativo real líquido são contas pertencentes ao balanço patrimonial. III. O balanço patrimonial do setor público deve ter, em seu quadro principal, ativos e passivos classificados em circulante e não circulante e, em atendimento à legislação financeira, deverá conter também quadro secundário no qual são apresentados os ativos e passivos financeiros e permanentes.

verifica-se que está(ão) correta(s)

Q2057842

Contabilidade Geral

Uma empresa de prestação de serviços registrou, em outubro de2022, os seguintes eventos:

• Aquisição de materiais para prestação de serviços:R$ 220.000,00; • PIS incidente sobre a receita bruta com prestação deserviços: R$ 18.000,00; • Imposto de renda e contribuição social: R$ 58.00,00; • COFINS sobre a receita bruta de prestação de serviços:R$ 3.400,00; • Consumo de materiais na prestação de serviços do mês:R$ 170.000,00; • Salários e encargos sociais do pessoal do setor de prestaçãode serviços: R$ 150.000,00; • ISS incidente sobre a receita de prestação de serviços domês: R$ 26.000,00; • Receita bruta de prestação de serviços do mês:R$ 520.000,00; • Salários e encargos sociais do pessoal do setoradministrativo no mês: R$ 60.000,00.

Ao elaborar a demonstração do resultado do exercício do mês de outubro/2022, considerando os dados informados, acontabilidade irá apurar um custo dos serviços prestados, nomês, de

• Aquisição de materiais para prestação de serviços:R$ 220.000,00; • PIS incidente sobre a receita bruta com prestação deserviços: R$ 18.000,00; • Imposto de renda e contribuição social: R$ 58.00,00; • COFINS sobre a receita bruta de prestação de serviços:R$ 3.400,00; • Consumo de materiais na prestação de serviços do mês:R$ 170.000,00; • Salários e encargos sociais do pessoal do setor de prestaçãode serviços: R$ 150.000,00; • ISS incidente sobre a receita de prestação de serviços domês: R$ 26.000,00; • Receita bruta de prestação de serviços do mês:R$ 520.000,00; • Salários e encargos sociais do pessoal do setoradministrativo no mês: R$ 60.000,00.

Ao elaborar a demonstração do resultado do exercício do mês de outubro/2022, considerando os dados informados, acontabilidade irá apurar um custo dos serviços prestados, nomês, de

Q2057841

Contabilidade Geral

A empresa Ação Livre S/A efetuou o pagamento de uma

duplicata, antes de seu vencimento, por meio de pix, obtendo um

desconto financeiro por essa antecipação de pagamento. Para

que o registro contábil dessa transação seja efetuado através de

um único lançamento contábil, deve-se utilizar a

Q2057840

Contabilidade Geral

Dadas as afirmativas acerca da contabilidade aplicada ao setor público,

I. No encerramento do exercício financeiro, as despesas que estão pendentes apenas do último estágio de execução devem ser tratadas como restos a pagar processados. II. O demonstrativo que apresenta os restos a pagar do exercício, computados na receita extraorçamentária para compensar sua inclusão na despesa orçamentária, é o balanço orçamentário. III. O regime de adiantamento consiste na entrega de numerário a servidor, com o objetivo de realizar despesa que não possa subordinar-se ao processo normal de execução orçamentária.

verifica-se que está(ão) correta(s)

I. No encerramento do exercício financeiro, as despesas que estão pendentes apenas do último estágio de execução devem ser tratadas como restos a pagar processados. II. O demonstrativo que apresenta os restos a pagar do exercício, computados na receita extraorçamentária para compensar sua inclusão na despesa orçamentária, é o balanço orçamentário. III. O regime de adiantamento consiste na entrega de numerário a servidor, com o objetivo de realizar despesa que não possa subordinar-se ao processo normal de execução orçamentária.

verifica-se que está(ão) correta(s)

Q2057839

Contabilidade Geral

A Companhia Vale do Campo S/A apresentou seu balanço

patrimonial, encerrado em 31/12/2021, cujo valor do patrimônio

líquido foi 30% maior que o valor do passivo da entidade. Desse

modo, o total do ativo da companhia representa