Questões de Concurso

Para quadrix

Foram encontradas 80.008 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Q3024217

Contabilidade Geral

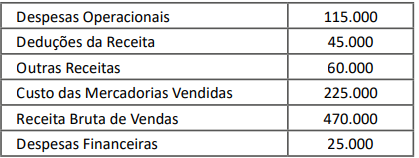

Situação hipotética para o item.

A Cia. Mercúrio é uma entidade comercial, que atua na revenda de utilidades e ferramentas a consumidores finais. No encerramento de 2023, suas contas de resultado apresentaram os seguintes saldos.

• As alíquotas de imposto de renda e contribuição social sobre o lucro são, respectivamente, de 12% e 8%.

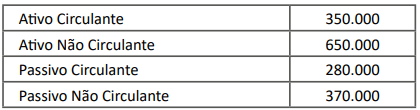

Após os procedimentos de encerramento do exercício, o balanço patrimonial apresentou as informações a seguir (após a apropriação do resultado do exercício).

Com base nessa situação hipotética, julgue o item a seguir.

O índice de liquidez corrente da Cia. Mercúrio em 31/12/2023 era de 1,25.

A Cia. Mercúrio é uma entidade comercial, que atua na revenda de utilidades e ferramentas a consumidores finais. No encerramento de 2023, suas contas de resultado apresentaram os seguintes saldos.

• As alíquotas de imposto de renda e contribuição social sobre o lucro são, respectivamente, de 12% e 8%.

Após os procedimentos de encerramento do exercício, o balanço patrimonial apresentou as informações a seguir (após a apropriação do resultado do exercício).

Com base nessa situação hipotética, julgue o item a seguir.

O índice de liquidez corrente da Cia. Mercúrio em 31/12/2023 era de 1,25.

Q3024216

Contabilidade Geral

Com base nos Pronunciamentos Técnicos do Comitê de Pronunciamentos Contábeis (CPC), julgue o item a seguir.

Propriedade para investimento é a propriedade (terreno ou edifício – ou parte de edifício – ou ambos) mantida (pelo proprietário ou pelo arrendatário como ativo de direito de uso) para auferir aluguel ou para valorização do capital ou para ambas, ou, ainda, para venda no curso ordinário do negócio.

Propriedade para investimento é a propriedade (terreno ou edifício – ou parte de edifício – ou ambos) mantida (pelo proprietário ou pelo arrendatário como ativo de direito de uso) para auferir aluguel ou para valorização do capital ou para ambas, ou, ainda, para venda no curso ordinário do negócio.

Q3024215

Contabilidade Geral

Com base nos Pronunciamentos Técnicos do Comitê de Pronunciamentos Contábeis (CPC), julgue o item a seguir.

De acordo com o CPC 03 – Demonstração dos Fluxos de Caixa –, equivalentes de caixa são aplicações financeiras de curto prazo, de alta liquidez, que são prontamente conversíveis em montante conhecido de caixa e que estão sujeitas a um insignificante risco de mudança de valor.

De acordo com o CPC 03 – Demonstração dos Fluxos de Caixa –, equivalentes de caixa são aplicações financeiras de curto prazo, de alta liquidez, que são prontamente conversíveis em montante conhecido de caixa e que estão sujeitas a um insignificante risco de mudança de valor.

Q3024214

Contabilidade Geral

Com base nos Pronunciamentos Técnicos do Comitê de Pronunciamentos Contábeis (CPC), julgue o item a seguir.

As contrapartidas de valor decorrentes da avaliação de ativos e passivos a valor justo devem ser registradas como ‘ajustes de avaliação patrimonial’, enquanto não forem computadas no resultado do exercício em obediência ao regime de competência.

As contrapartidas de valor decorrentes da avaliação de ativos e passivos a valor justo devem ser registradas como ‘ajustes de avaliação patrimonial’, enquanto não forem computadas no resultado do exercício em obediência ao regime de competência.

Q3024213

Contabilidade Geral

Com base nos Pronunciamentos Técnicos do Comitê de Pronunciamentos Contábeis (CPC), julgue o item a seguir.

O CPC 46 define valor justo como o preço que seria recebido pela venda de um ativo ou pago pela transferência de um passivo em uma transação não forçada no mercado principal (ou mais vantajoso) na data de mensuração nas condições atuais de mercado (ou seja, um preço de saída), independentemente de esse preço ser diretamente observável ou estimado utilizando‑se outra técnica de avaliação.

O CPC 46 define valor justo como o preço que seria recebido pela venda de um ativo ou pago pela transferência de um passivo em uma transação não forçada no mercado principal (ou mais vantajoso) na data de mensuração nas condições atuais de mercado (ou seja, um preço de saída), independentemente de esse preço ser diretamente observável ou estimado utilizando‑se outra técnica de avaliação.

Q3024212

Contabilidade Geral

Com base nos Pronunciamentos Técnicos do Comitê de Pronunciamentos Contábeis (CPC), julgue o item a seguir.

Os ativos intangíveis, como marcas e patentes, não necessitam ser amortizados, independentemente de sua vida útil.

Os ativos intangíveis, como marcas e patentes, não necessitam ser amortizados, independentemente de sua vida útil.

Q3024211

Contabilidade Geral

Com base nos Pronunciamentos Técnicos do Comitê de Pronunciamentos Contábeis (CPC), julgue o item a seguir.

O ajuste a valor presente deve ser aplicado apenas a ativos de longo prazo, e não a passivos, conforme determinação do CPC 12 – Ajuste a Valor Presente.

O ajuste a valor presente deve ser aplicado apenas a ativos de longo prazo, e não a passivos, conforme determinação do CPC 12 – Ajuste a Valor Presente.

Q3024210

Contabilidade Geral

Com base nos Pronunciamentos Técnicos do Comitê de Pronunciamentos Contábeis (CPC), julgue o item a seguir.

A contabilização de investimentos em coligadas deve ser realizada pelo método da equivalência patrimonial, em consonância com o CPC 18 – Investimento em Coligada, em Controlada e em Empreendimento Controlado em Conjunto. Entretanto, no reconhecimento inicial, o investimento é registrado pelo custo.

A contabilização de investimentos em coligadas deve ser realizada pelo método da equivalência patrimonial, em consonância com o CPC 18 – Investimento em Coligada, em Controlada e em Empreendimento Controlado em Conjunto. Entretanto, no reconhecimento inicial, o investimento é registrado pelo custo.

Q3024209

Contabilidade Geral

Com base nos Pronunciamentos Técnicos do Comitê de Pronunciamentos Contábeis (CPC), julgue o item a seguir.

De acordo com o CPC 27 – Ativo Imobilizado, a depreciação de um ativo imobilizado deve ser iniciada quando o ativo está disponível para uso, ou seja, quando está no local e em condições de operar da maneira pretendida pela administração.

De acordo com o CPC 27 – Ativo Imobilizado, a depreciação de um ativo imobilizado deve ser iniciada quando o ativo está disponível para uso, ou seja, quando está no local e em condições de operar da maneira pretendida pela administração.

Q3024208

Contabilidade Geral

Com base nos Pronunciamentos Técnicos do Comitê de

Pronunciamentos Contábeis (CPC), julgue o item a seguir.

De acordo com CPC 16 – Estoques, os estoques de mercadorias destinadas à revenda devem ser mensurados pelo valor de custo ou pelo valor realizável líquido, dos dois o maior.

De acordo com CPC 16 – Estoques, os estoques de mercadorias destinadas à revenda devem ser mensurados pelo valor de custo ou pelo valor realizável líquido, dos dois o maior.

Q3024207

Contabilidade Geral

À luz do Pronunciamento Técnico CPC 00 – Estrutura Conceitual para Elaboração e Divulgação de Relatório Financeiro –, julgue o item seguinte.

Segundo a Norma, ativo é um recurso econômico presente controlado pela entidade como resultado de eventos passados. A entidade pode controlar parcela proporcional na propriedade sem controlar os direitos decorrentes da posse de toda a propriedade.

Segundo a Norma, ativo é um recurso econômico presente controlado pela entidade como resultado de eventos passados. A entidade pode controlar parcela proporcional na propriedade sem controlar os direitos decorrentes da posse de toda a propriedade.

Q3024206

Contabilidade Geral

À luz do Pronunciamento Técnico CPC 00 – Estrutura Conceitual para Elaboração e Divulgação de Relatório Financeiro –, julgue o item seguinte.

A mensuração ao custo histórico fornece informações monetárias sobre ativos, passivos e respectivas receitas e despesas, utilizando informações derivadas, pelo menos em parte, do preço da transação ou outro evento que deu origem a eles. Diferentemente do valor atual, o custo histórico não reflete as mudanças nos valores, exceto à medida em que essas mudanças se referirem à redução ao valor recuperável de ativo ou passivo que se torna onerosa.

A mensuração ao custo histórico fornece informações monetárias sobre ativos, passivos e respectivas receitas e despesas, utilizando informações derivadas, pelo menos em parte, do preço da transação ou outro evento que deu origem a eles. Diferentemente do valor atual, o custo histórico não reflete as mudanças nos valores, exceto à medida em que essas mudanças se referirem à redução ao valor recuperável de ativo ou passivo que se torna onerosa.

Q3024205

Contabilidade Geral

À luz do Pronunciamento Técnico CPC 00 – Estrutura Conceitual para Elaboração e Divulgação de Relatório Financeiro –, julgue o item seguinte.

Para ser útil como informação contábil, a informação deve corresponder à representação fidedigna dos fenômenos econômicos e dos outros que se pretendam representar. Assim, não é admitida a utilização de qualquer tipo de estimativa para a mensuração de elementos patrimoniais.

Para ser útil como informação contábil, a informação deve corresponder à representação fidedigna dos fenômenos econômicos e dos outros que se pretendam representar. Assim, não é admitida a utilização de qualquer tipo de estimativa para a mensuração de elementos patrimoniais.

Q3024204

Contabilidade Geral

À luz do Pronunciamento Técnico CPC 00 – Estrutura

Conceitual para Elaboração e Divulgação de Relatório

Financeiro –, julgue o item seguinte.

As características qualitativas são atributos que tornam a informação útil para os usuários e que dão suporte ao cumprimento dos objetivos da informação contábil. Cada uma das características qualitativas é integrada e funciona em conjunto com as outras. Portanto, não é considerada útil a informação que não atenda, concomitantemente e de forma integral, a todas as características qualitativas.

As características qualitativas são atributos que tornam a informação útil para os usuários e que dão suporte ao cumprimento dos objetivos da informação contábil. Cada uma das características qualitativas é integrada e funciona em conjunto com as outras. Portanto, não é considerada útil a informação que não atenda, concomitantemente e de forma integral, a todas as características qualitativas.

Q3024203

Direito Empresarial (Comercial)

Com base na Lei nº 6.404/1976 – Lei das Sociedades por Ações – e suas alterações posteriores, julgue o item a seguir.

O ativo não circulante compreende o ativo realizável em longo prazo, os investimentos, o imobilizado e o intangível, o qual abrange os direitos que tenham por objeto bens corpóreos destinados à manutenção das atividades da companhia.

O ativo não circulante compreende o ativo realizável em longo prazo, os investimentos, o imobilizado e o intangível, o qual abrange os direitos que tenham por objeto bens corpóreos destinados à manutenção das atividades da companhia.

Q3024202

Direito Empresarial (Comercial)

Com base na Lei nº 6.404/1976 – Lei das Sociedades por Ações – e suas alterações posteriores, julgue o item a seguir.

No passivo, as contas serão classificadas em passivo circulante, passivo não circulante e patrimônio líquido, este último dividido em: capital social; capital a integralizar; reservas de lucros; ações em tesouraria; e lucros ou prejuízos acumulados.

No passivo, as contas serão classificadas em passivo circulante, passivo não circulante e patrimônio líquido, este último dividido em: capital social; capital a integralizar; reservas de lucros; ações em tesouraria; e lucros ou prejuízos acumulados.

Q3024201

Direito Empresarial (Comercial)

Com base na Lei nº 6.404/1976 – Lei das Sociedades por Ações – e suas alterações posteriores, julgue o item a seguir.

No método indireto, a demonstração dos fluxos de caixa começa com o lucro líquido, ajustando‑o de acordo com as mudanças nas contas do capital de giro e com os itens não monetários da demonstração dos resultados do exercício.

No método indireto, a demonstração dos fluxos de caixa começa com o lucro líquido, ajustando‑o de acordo com as mudanças nas contas do capital de giro e com os itens não monetários da demonstração dos resultados do exercício.

Q3024200

Direito Empresarial (Comercial)

Com base na Lei nº 6.404/1976 – Lei das Sociedades por Ações – e suas alterações posteriores, julgue o item a seguir.

A demonstração do valor adicionado (DVA) é exigida para as companhias abertas e mostra a riqueza gerada pela empresa e sua distribuição entre os diversos stakeholders.

A demonstração do valor adicionado (DVA) é exigida para as companhias abertas e mostra a riqueza gerada pela empresa e sua distribuição entre os diversos stakeholders.

Q3024199

Direito Empresarial (Comercial)

Com base na Lei nº 6.404/1976 – Lei das Sociedades por

Ações – e suas alterações posteriores, julgue o item a seguir.

A demonstração de lucros ou prejuízos acumulados foi eliminada da legislação contábil brasileira pela Lei nº 11.638/2007 e não precisa mais ser elaborada e divulgada pelas empresas de capital aberto.

A demonstração de lucros ou prejuízos acumulados foi eliminada da legislação contábil brasileira pela Lei nº 11.638/2007 e não precisa mais ser elaborada e divulgada pelas empresas de capital aberto.

Ano: 2024

Banca:

Quadrix

Órgão:

CRP-PR

Provas:

Quadrix - 2024 - CRP-PR - Pessoa Contadora

|

Quadrix - 2024 - CRP-PR - Pessoa Jornalista |

Quadrix - 2024 - CRP-PR - Pessoa Orientadora Fiscal Trainee |

Q3024198

Direito Constitucional

Considerando a Constituição Federal de 1988, julgue o item a seguir, a respeito da Administração Pública.

As regras para o cálculo de proventos de aposentadoria serão disciplinadas em lei do respectivo ente federativo, cabendo‑lhe estabelecer as regras de contagem de tempo de contribuição fictício.

As regras para o cálculo de proventos de aposentadoria serão disciplinadas em lei do respectivo ente federativo, cabendo‑lhe estabelecer as regras de contagem de tempo de contribuição fictício.