Questões de Concurso

Para ufu-mg

Foram encontradas 2.156 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

De acordo com NBC TA 705 – Modificações na Opinião do Auditor Independente, o auditor deve modificar a opinião no seu relatório quando concluir, com base na evidência de auditoria obtida, que as demonstrações contábeis como um todo apresentam distorções relevantes ou não consegue obter evidência de auditoria apropriada e suficiente para concluir que as demonstrações contábeis não apresentam distorções relevantes.

Diante do exposto, o auditor pode modicar a opinião de três formas: opinião com ressalva, opinião adversa e abstenção de opinião.

A modificação da opinião do auditor com abstenção ocorre quando ele

Considerando-se a NBC TA 505 – Confirmações Externas, o objetivo do auditor, ao usar procedimentos de confirmação externa, é planejar e executar tais procedimentos para obter evidência de auditoria relevante e confiável.

Para fins das normas de auditoria, os termos a seguir possuem os significados a eles atribuídos, EXCETO:

Os atos administrativos têm algumas características peculiares em função do regime jurídico de Direito Público.

Sobre a extinção dos atos administrativos, é correto afirmar, EXCETO, que

A Administração Pública é regida por princípios que vêm estabelecidos no caput do art. 37 da Constituição da República.

Acerca de tais princípios, é correto afirmar, EXCETO, que

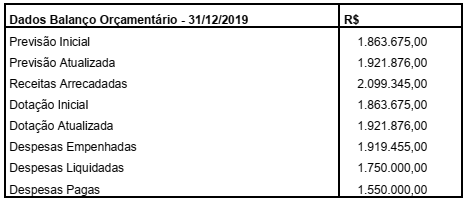

Os dados a seguir foram retirados do Balanço Orçamentário de 31/12/2019 de determinado ente federal.

Analise os dados e assinale a alternativa que representa o resultado da execução orçamentária do ano de 2019.

A Lei nº 4.320/64 define restos a pagar e os distingue em processados e não processados. Determinado ente federal apresentou ao final do exercício as seguintes informações quanto à execução das despesas:

Descrição R$

Dotação Inicial 483.999,00

Dotação Atualizada 508.897,00

Despesas Empenhadas 485.323,00

Despesas Liquidadas 354.678,00

Despesas Pagas 234.516,00

Com base nessas informações, assinale a alternativa que apresenta o valor apurado em Restos a Pagar Não Processados e

Processados, respectivamente,

Segundo a Lei nº 4.320/64, créditos adicionais são autorizações de despesa não computadas ou insuficientemente dotadas na Lei de Orçamento e classificam-se em Suplementar, Especial e Extraordinário. Essa lei estabelece ainda que sua abertura depende da existência de recursos disponíveis.

Quanto aos conceitos de créditos adicionais e dos recursos disponíveis para sua abertura, relacione a Coluna 2 de acordo com a Coluna 1.

COLUNA 1

1. Crédito Adicional Suplementar

2. Crédito Adicional Especial

3. Crédito Adicional Extraordinário

4. Superávit Financeiro

COLUNA 2

( ) Destinado a despesas urgentes e imprevistas, em caso de guerra, comoção intestina ou calamidade pública.

( ) Diferença positiva entre o ativo financeiro e o passivo financeiro, conjugando-se, ainda, os saldos dos créditos adicionais transferidos e as operações de crédito a eles vinculadas.

( ) Destinado a reforço de dotação orçamentária.

( ) Destinado a despesas para as quais não haja dotação orçamentária específica.

Assinale a alternativa que apresenta a sequência correta, de cima para baixo.

A Lei de Responsabilidade Fiscal (Lei Complementar 101/00) estabelece limites para despesas com pessoal, com base em percentuais da Receita Corrente Líquida. Determina também que os Tribunais de Contas devem alertar os Poderes quando estiverem próximos ao percentual imposto a cada um dos três poderes.

Diante do exposto e considerando-se que, em um determinado período, o Poder Executivo da União apurou uma Receita Corrente Líquida de R$ 942.440.000,00, assinale a alternativa que representa o montante para o Tribunal de Contas enviar o alerta de limite com despesas com pessoal.

A Controladoria Geral da União, de acordo com o Decreto 3.591/00 e alterações, é o órgão central que exerce o controle interno no Poder Executivo Federal.

Os órgãos setoriais são as Secretarias de Controle Interno (Ciset) da Casa Civil, da Advocacia Geral da União, do Ministério das Relações Exteriores e do

A respeito da fiscalização contábil, financeira e orçamentária disciplinada pelos artigos 70 a 75 da Constituição Federal, analise as afirmativas abaixo.

I. Os Poderes Legislativo, Executivo e Judiciário manterão, de forma segregada, sistema de controle interno.

II. O controle externo, a cargo do Congresso Nacional, será exercido com o auxílio do Tribunal de Contas da União.

III. A fiscalização contábil, financeira, orçamentária, operacional e patrimonial da União e das entidades da administração direta e indireta, quanto à legalidade, legitimidade, economicidade, aplicação das subvenções e renúncia de receitas, será exercida pelo Congresso Nacional, mediante controle externo, e pelo sistema de controle interno de cada Poder.

IV. O Tribunal de Contas da União, integrado por onze ministros, tem sede no Distrito Federal, quadro próprio de pessoal e jurisdição em todo o território nacional.

Assinale a alternativa que apresenta as afirmativas corretas.

Segundo a Lei nº 4.320/64, a Lei do Orçamento conterá a discriminação da receita e da despesa de forma a evidenciar a política econômica financeira e o programa de trabalho do governo, obedecidos os princípios de unidade, universalidade e anualidade. Baseando-se nessas informações, relacione a Coluna 2 de acordo com a Coluna 1 quanto ao tema.

COLUNA 1

1. Princípio da Unidade

2. Princípio da Universalidade

3. Princípio da Anualidade

4. Exercício Financeiro

COLUNA 2

( ) O orçamento deve incorporar todas as receitas e as despesas, ou seja, nenhum ente público deve ficar fora do orçamento.

( ) Cada esfera de governo deve possuir apenas um orçamento, fundamentado em uma política orçamentária e estruturado uniformemente.

( ) Coincide com o ano civil.

( ) Estabelece um período limitado de tempo para as estimativas de receita e fixação de despesa, ou seja, o orçamento deve compreender o período de um exercício, que corresponde ao exercício financeiro.

Assinale a alternativa que apresenta a sequência correta, de cima para baixo.

O Código de Ética do Servidor Público (Decreto 1.171/94) estabelece deveres e vedações ao servidor público.

Considerando-se esse decreto, é correto afirmar que