Questões de Concurso

Comentadas para consulpam

Foram encontradas 3.450 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2023

Banca:

CONSULPAM

Órgão:

TCM-PA

Prova:

CONSULPAM - 2023 - TCM-PA - Conselheiro Substituto |

Q2116593

Auditoria Governamental

O auditor deve reduzir o risco de auditoria a um nível

aceitavelmente baixo nas circunstâncias da auditoria,

de modo a obter segurança razoável como base para

expressar uma opinião de forma positiva. A respeito

do tema, julgue os itens a seguir:

(__)O risco de auditoria em uma auditoria de demonstrações financeiras é o risco de que o auditor expresse uma conclusão inadequada, quando as informações sobre o objeto não contiverem distorções relevantes. (__)O auditor deverá reduzir o risco a um nível aceitavelmente baixo nas circunstâncias da auditoria, de modo a obter segurança razoável como base para expressar uma opinião de forma positiva (__)Para ser significativo, o nível de segurança obtido pelo auditor deve aumentar a confiança dos usuários acerca das informações sobre o objeto a um grau que seja claramente mais do que o trivial. (__)A avaliação de riscos é uma questão de julgamento profissional e não é passível de medição precisa.

Assinale a alternativa CORRETA.

(__)O risco de auditoria em uma auditoria de demonstrações financeiras é o risco de que o auditor expresse uma conclusão inadequada, quando as informações sobre o objeto não contiverem distorções relevantes. (__)O auditor deverá reduzir o risco a um nível aceitavelmente baixo nas circunstâncias da auditoria, de modo a obter segurança razoável como base para expressar uma opinião de forma positiva (__)Para ser significativo, o nível de segurança obtido pelo auditor deve aumentar a confiança dos usuários acerca das informações sobre o objeto a um grau que seja claramente mais do que o trivial. (__)A avaliação de riscos é uma questão de julgamento profissional e não é passível de medição precisa.

Assinale a alternativa CORRETA.

Ano: 2023

Banca:

CONSULPAM

Órgão:

TCM-PA

Prova:

CONSULPAM - 2023 - TCM-PA - Conselheiro Substituto |

Q2116592

Auditoria Governamental

Ao apreciar a competência e as habilidades esperadas

da equipe como um todo, o auditor pode considerar

se a equipe tem certas habilidades. Assinale a

alternativa que NÃO inclui uma dessas habilidades

necessárias.

Ano: 2023

Banca:

CONSULPAM

Órgão:

TCM-PA

Prova:

CONSULPAM - 2023 - TCM-PA - Conselheiro Substituto |

Q2116591

Auditoria Governamental

De acordo com a ISSAI 300, que trata das principais

fases da auditoria operacional, assinale a alternativa

CORRETA.

Ano: 2023

Banca:

CONSULPAM

Órgão:

TCM-PA

Prova:

CONSULPAM - 2023 - TCM-PA - Conselheiro Substituto |

Q2116590

Auditoria Governamental

A respeito da documentação em auditoria

operacional, assinale a alternativa CORRETA.

Ano: 2023

Banca:

CONSULPAM

Órgão:

TCM-PA

Prova:

CONSULPAM - 2023 - TCM-PA - Conselheiro Substituto |

Q2116589

Auditoria Governamental

A respeito do julgamento e ceticismo profissional no

trabalho do auditor, julgue os itens a seguir

assinalando V para verdadeiro e F para falso:

(__)São usados durante todo o processo de auditoria de conformidade para avaliar os elementos da auditoria. (__)O auditor deve ser capaz de avaliar uma variedade de tipos de evidência de auditoria de acordo com sua origem e relevância. (__)Uma atitude de ceticismo profissional significa que o auditor fará uma avaliação crítica, com uma mente questionadora. (__)Ceticismo faz referência à aplicação de treinamento, conhecimento e experiência aplicáveis, dentro do contexto fornecido pelas normas de auditoria.

(__)São usados durante todo o processo de auditoria de conformidade para avaliar os elementos da auditoria. (__)O auditor deve ser capaz de avaliar uma variedade de tipos de evidência de auditoria de acordo com sua origem e relevância. (__)Uma atitude de ceticismo profissional significa que o auditor fará uma avaliação crítica, com uma mente questionadora. (__)Ceticismo faz referência à aplicação de treinamento, conhecimento e experiência aplicáveis, dentro do contexto fornecido pelas normas de auditoria.

Ano: 2023

Banca:

CONSULPAM

Órgão:

TCM-PA

Prova:

CONSULPAM - 2023 - TCM-PA - Conselheiro Substituto |

Q2116588

Auditoria Governamental

Essa auditoria pode cobrir uma ampla variedade de

objetos e pode ser realizada para fornecer asseguração

razoável ou limitada, utilizando diversos tipos de

critérios, procedimentos de obtenção de evidências e

formatos de relatório. Podem ser trabalhos de

certificação ou de relatório direto, ou ambos ao

mesmo tempo. O relatório de auditoria pode ser

apresentado em forma longa ou curta, e as conclusões

podem ser expressas de várias formas: como uma

declaração escrita, simples e clara, de opinião sobre a

conformidade, ou como uma resposta mais elaborada

a questões específicas de auditoria.

O texto acima faz referência ao conceito de:

O texto acima faz referência ao conceito de:

Ano: 2023

Banca:

CONSULPAM

Órgão:

TCM-PA

Prova:

CONSULPAM - 2023 - TCM-PA - Conselheiro Substituto |

Q2116587

Auditoria Governamental

No que diz respeito à independência e à ética do

auditor, de acordo com a ISSAI 3100, assinale a

alternativa CORRETA:

Ano: 2023

Banca:

CONSULPAM

Órgão:

TCM-PA

Prova:

CONSULPAM - 2023 - TCM-PA - Conselheiro Substituto |

Q2116586

Economia

Para uma corrente de economistas, a política

monetária é útil para estabilizar a economia e crescer

o produto, ou ampliando o conceito: forjar maior ou

menor crescimento econômico com preços estáveis.

Outra corrente de economistas, os monetaristas,

sugere que a política monetária não tem essa

propriedade. Os fatores de produção com os quais se

estabelece a produção estão dados e, assim, o produto

no longo prazo não pode ser maior ou menor. Assim,

levando em consideração os conceitos

macroeconômicos, assinale a alternativa CORRETA

em relação à Teoria Quantitativa da Moeda.

Ano: 2023

Banca:

CONSULPAM

Órgão:

TCM-PA

Prova:

CONSULPAM - 2023 - TCM-PA - Conselheiro Substituto |

Q2116585

Economia

À medida que aumenta o consumo de determinada

mercadoria, diminui sua utilidade marginal.

Evidentemente, essa lei só faz sentido se supusermos

que a utilidade é cardinal. Ela se baseia na ideia

intuitiva de que valorizamos mais uma unidade

adicional daquilo que é relativamente escasso e

menos uma unidade adicional daquilo que é

relativamente abundante.

O texto acima faz referência ao conceito econômico de:

O texto acima faz referência ao conceito econômico de:

Ano: 2023

Banca:

CONSULPAM

Órgão:

TCM-PA

Prova:

CONSULPAM - 2023 - TCM-PA - Conselheiro Substituto |

Q2116584

Economia

Na maioria dos mercados, a concorrência e a

possibilidade das firmas individuais afetarem preços

através de decisões isoladas coexistem. Dizemos que

nesses mercados há́ concorrência imperfeita.

Portanto, a respeito do modelo de Stackelberg de

concorrência, assinale a alternativa CORRETA.

Ano: 2023

Banca:

CONSULPAM

Órgão:

TCM-PA

Prova:

CONSULPAM - 2023 - TCM-PA - Conselheiro Substituto |

Q2116583

Economia

A respeito da estrutura de mercado conhecida como

Concorrência Perfeita, assinale a alternativa

CORRETA:

Ano: 2023

Banca:

CONSULPAM

Órgão:

TCM-PA

Prova:

CONSULPAM - 2023 - TCM-PA - Conselheiro Substituto |

Q2116582

Economia

Considere que uma determinada empresa industrial

possui uma tecnologia que é representada pela função

de produção f(K, L) = min (3K, 2L). O objetivo da

referida firma é otimizar a quantidade produzida

sujeita à restrição de custo.

A partir do caso hipotético, assinale a alternativa CORRETA.

A partir do caso hipotético, assinale a alternativa CORRETA.

Ano: 2023

Banca:

CONSULPAM

Órgão:

TCM-PA

Prova:

CONSULPAM - 2023 - TCM-PA - Conselheiro Substituto |

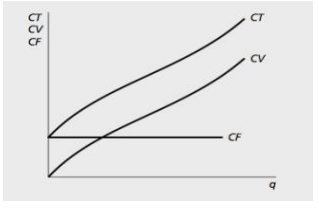

Q2116581

Contabilidade de Custos

A figura abaixo representa as funções de custos de produção no curto prazo, em que:

CT – Custo total.

CV – Custos Variáveis.

CF – Custos Fixos.

A partir dessa análise, assinale a alternativa

CORRETA:

Ano: 2023

Banca:

CONSULPAM

Órgão:

TCM-PA

Prova:

CONSULPAM - 2023 - TCM-PA - Conselheiro Substituto |

Q2116580

Economia

O custo, na teoria econômica, é definido como a

avaliação que um agente econômico faz daquilo que

é abdicado quando faz uma escolha. A respeito desse

assunto, assinale a alternativa CORRETA.

Ano: 2023

Banca:

CONSULPAM

Órgão:

TCM-PA

Prova:

CONSULPAM - 2023 - TCM-PA - Conselheiro Substituto |

Q2116579

Administração Financeira e Orçamentária

A respeito dos participantes do processo

orçamentário, faça a correta associação.

(__)Unidades de planejamento e orçamento que desempenham o papel de coordenação dos processos do ciclo orçamentário no seu âmbito de atuação, integrando e articulando o trabalho das suas unidades administrativas.

(__)Unidades de planejamento e orçamento responsáveis pela coordenação dos processos do ciclo orçamentário no nível subsetorial.

(__)Órgãos ou estruturas funcionais que detêm informações especializadas sobre aspectos fundamentais da LDO.

(1)Unidades Setoriais. (2)Órgãos Setoriais. (3)Agentes Técnicos.

Assinale a alternativa com a CORRETA associação.

(__)Unidades de planejamento e orçamento que desempenham o papel de coordenação dos processos do ciclo orçamentário no seu âmbito de atuação, integrando e articulando o trabalho das suas unidades administrativas.

(__)Unidades de planejamento e orçamento responsáveis pela coordenação dos processos do ciclo orçamentário no nível subsetorial.

(__)Órgãos ou estruturas funcionais que detêm informações especializadas sobre aspectos fundamentais da LDO.

(1)Unidades Setoriais. (2)Órgãos Setoriais. (3)Agentes Técnicos.

Assinale a alternativa com a CORRETA associação.

Ano: 2023

Banca:

CONSULPAM

Órgão:

TCM-PA

Prova:

CONSULPAM - 2023 - TCM-PA - Conselheiro Substituto |

Q2116578

Administração Financeira e Orçamentária

Esse código vem completar a informação concernente

à aplicação dos recursos e destina-se a indicar se os

recursos compõem contrapartida nacional de

empréstimos ou de doações ou destinam-se a outras

aplicações, constando da LOA e de seus créditos

adicionais.

O texto acima faz referência ao:

O texto acima faz referência ao:

Ano: 2023

Banca:

CONSULPAM

Órgão:

TCM-PA

Prova:

CONSULPAM - 2023 - TCM-PA - Conselheiro Substituto |

Q2116576

Administração Financeira e Orçamentária

O critério geral utilizado para registro da receita

orçamentária é o do ingresso de disponibilidades. No

âmbito da administração pública, a dedução de receita

orçamentária é o procedimento padrão a ser utilizado

para as situações específicas. A respeito do tema,

assinale a alternativa CORRETA.

Ano: 2023

Banca:

CONSULPAM

Órgão:

TCM-PA

Prova:

CONSULPAM - 2023 - TCM-PA - Conselheiro Substituto |

Q2116575

Direito Financeiro

Sucessor do Orçamento Plurianual de Investimentos

que, instituído pela Constituição de 1967, apresentava

anualmente as demandas por despesas de capital para

os próximos três exercícios, o Plano Plurianual (PPA)

passou a se constituir na síntese dos esforços de

planejamento de toda a Administração Pública,

orientando a elaboração dos demais planos e

programas de governo, assim como do próprio

orçamento anual.

A respeito do PPA, assinale a alternativa CORRETA.

A respeito do PPA, assinale a alternativa CORRETA.

Ano: 2023

Banca:

CONSULPAM

Órgão:

TCM-PA

Prova:

CONSULPAM - 2023 - TCM-PA - Conselheiro Substituto |

Q2116573

Direito Financeiro

Ações orçamentárias são o conjunto de operações das

quais resultam produtos (bens ou serviços) que

contribuem para atender ao objetivo de um programa.

A respeito disso, assinale a alternativa CORRETA.

Ano: 2023

Banca:

CONSULPAM

Órgão:

TCM-PA

Prova:

CONSULPAM - 2023 - TCM-PA - Conselheiro Substituto |

Q2116572

Administração Financeira e Orçamentária

A classificação funcional segrega as dotações

orçamentárias em funções e subfunções, buscando

responder basicamente à indagação “em que área” de

ação governamental a despesa será realizada. A

respeito do tema, assinale a alternativa CORRETA.