Questões de Concurso

Para comperve - ufrn

Foram encontradas 9.102 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

I determina que os efeitos das transações e outros eventos sejam reconhecidos nos períodos a que se referem. Pressupõe a simultaneidade da confrontação de receitas e despesas correlatas.

II refere-se ao processo de mensuração e apresentação dos componentes patrimoniais para produzir informações íntegras e tempestivas.

III reconhece o patrimônio como objeto da Contabilidade e afirma a autonomia patrimonial.

IV pressupõe o emprego de certo grau de precaução no exercício dos julgamentos necessários às estimativas em certas condições de incerteza, no sentido de que ativos e receitas não sejam superestimados e que passivos e despesas não sejam subestimados, atribuindo maior confiabilidade ao processo de mensuração e apresentação dos componentes patrimoniais.

Os princípios contemplados com as afirmações acima, são, respectivamente:

I as transgressões de preceito do Código constituem infração ética, segundo a gravidade, a aplicação de Advertência Reservada e Censura Pública.

II quando se tratar de denúncia, o Conselho Regional de Contabilidade comunicará ao denunciante a instauração do processo, até trinta dias, após esgotado o prazo de defesa.

III deve-se levar em conta para a fixação previamente do valor do serviço, por contrato escrito, a relevância, o vulto, a complexidade e a dificuldade do serviço a executar, o tempo consumido, a possibilidade de ficar impedido da realização de outros serviços, o resultado lícito favorável, a peculiaridade e o local onde o serviço será prestado.

IV no desempenho de suas funções, dentre elas, é vedado valer-se de agenciador de serviços, mediante participação desse nos honorários a receber; renunciar às funções que exerce, logo que se positive falta de confiança por parte do cliente ou empregador; e recusar-se a prestar contas de quantias que lhe forem, comprovadamente, confiadas.

V dentre os deveres do contador, cabe ao mesmo, sendo substituído em suas funções, informar ao substituto sobre fatos que devam chegar ao conhecimento desse, a fim de habilitá-lo para o bom desempenho das funções a serem exercidas.

Analisando as informações acima, estão corretas as afirmações:

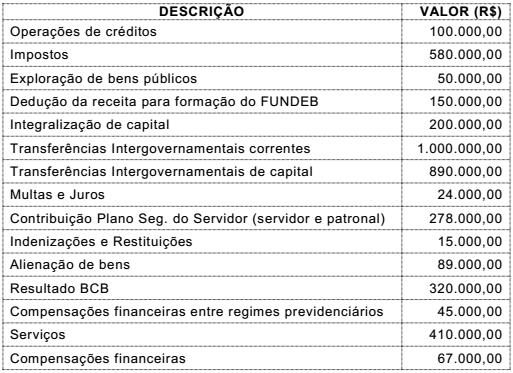

Responda a questão com base nos demonstrativos contábeis da Prefeitura

Municipal de Belo Horizonte que se encontram anexos.

A LRF traz em seus Arts. 18 a 20 definições e limites de gastos com pessoal. De acordo com

o Anexo 3 – Demonstrativo Consolidado da Despesa com Pessoal da Prefeitura Municipal de

Belo Horizonte e, sabendo que a RCL corresponde a R$ 6.617.300.702,30

De acordo com o Balanço Financeiro, o resultado financeiro da Prefeitura Municipal de Belo

Horizonte é, em milhares de reais, aproximadamente:

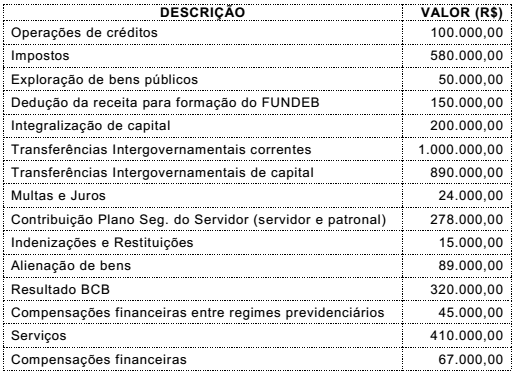

Responda a questão com base nos demonstrativos contábeis da Prefeitura

Municipal de Belo Horizonte que se encontram anexos.

Responda a questão com base nos demonstrativos contábeis da Prefeitura

Municipal de Belo Horizonte que se encontram anexos.

I as disponibilidades são mensuradas ou avaliadas pelo valor original, feita a conversão, quando em moeda estrangeira, à taxa de cambio vigente na data do Balanço Patrimonial. Já as aplicações financeiras de liquidez imediata são mensuradas ou avaliadas pelo valor original e atualizadas até a data do Balanço Patrimonial. Tais atualizações são contabilizadas em contas de resultado.

II os estoques são mensurados ou avaliados com base no valor de aquisição/produção/construção ou valor realizável líquido, dos dois, o menor. Os custos posteriores de armazenagem ou entrega ao cliente devem ser absorvidos pelos estoques e, no caso de bens distribuídos gratuitamente, os estoques serão valorados a custo ou valor de reposição dos dois, o menor.

III as participações em empresas e em consórcios públicos ou público-privados em que a administração pública tenha influência significativa devem ser mensuradas e avaliadas pelo método da equivalência patrimonial. Utilizando-se esse método, o investimento, inicialmente é registrado a preço de custo, sendo o valor contábil aumentado ou reduzido, conforme o Patrimônio Líquido da investida aumente ou diminua em contra partida de resultado.

IV os direitos que tenham por objetos bens incorpóreos, destinados à manutenção da atividade pública ou exercidos com essa finalidade são mensurados e avaliados com base no valor de aquisição ou produção, deduzidos pelo saldo da conta de amortização e do montante acumulado de quaisquer perdas do valor que haja sofrido ao longo da vida. O ágio derivado da expectativa de rentabilidade futura, gerado internamente, deve ser reconhecido como ativo.

Classificam-se como sendo verdadeiras e falsas, respectivamente:

• prevê com a finalidade de evitar múltiplos orçamentos paralelos, associados a uma mesma pessoa política.

• prevê a obrigatoriedade do registro das receitas e despesas na LOA, sem nenhuma dedução.

• prevê que cabe ao poder público fazer ou deixar de fazer somente aquilo que a lei expressamente autorizar; subordina o orçamento aos ditames da lei.

• prevê que o poder público deve divulgar o orçamento público, de forma ampla, à sociedade, publicar relatórios sobre a execução orçamentária e a gestão fiscal.

Analisando as definições acima, verifica-se que elas correspondem, respectivamente, aos princípios orçamentários:

Alarmante! A dificuldade para interpretar textos e contextos, articular ideias e escrever está presente em seletos ambientes do mundo corporativo e da academia.

por Thomaz Wood Jr.

A condição de analfabeto funcional aplica-se a indivíduos que, mesmo capazes de identificar letras e números, não conseguem interpretar textos e realizar operações matemáticas mais elaboradas. Tal condição limita severamente o desenvolvimento pessoal e pro fissional. O quadro brasileiro é preocupante, embora alguns indicadores mostrem uma evolução positiva nos últimos anos.

Uma variação do analfabetismo funcional parece estar presente no topo da pirâmide corporativa e na academia. Em uma longa série de entrevistas realizadas por este escriba, nos últimos cinco anos, com diretores de grandes empresas locais, uma queixa revelou-se rotineira: falta a muitos profissionais da média gerência a capacidade de interpretar de forma sistemática situações de trabalho, relacionar devidamente causas e efeitos, encontrar soluções e comunicá-las de forma estruturada. Não se trata apenas de usar corretamente o vernáculo, mas de saber tratar informações e dados de maneira lógica e expressar ideias e proposições de forma inteligível, com começo, meio e fim.

Na academia, o cenário não é menos preocupante. Colegas professores, com atuação em administração de empresas, frequentemente reclamam de pupilos incapazes de criar parágrafos coerentes e expressar suas ideias com clareza. A dificuldade afeta alunos de MBAs, mestrandos e mesmo doutorandos. Editores de periódicos científicos da mesma área frequentemente deploram a enorme quantidade de manuscritos vazios, herméticos e incoerentes recebidos para publicação. E frequentemente seus autores são pós-doutores!

O problema não é exclusivamente tropical. Michael Skapinker registrou recentemente em sua coluna no jornal inglês Financial Times a história de um professor de uma renomada universidade norte-americana. O tal mestre acreditava que escrever com clareza constitui habilidade relevante para seus alunos, futuros administradores e advogados. Passava -lhes, semanalmente, a tarefa de escrever um texto curto, o qual corrigia, avaliando a capacidade analítica dos autores. Pois a atividade causou tal revolta que o diretor da instituição solicitou ao professor torná-la facultativa. Os alunos parecem acreditar que, em um mundo no qual a comunicação se dá por mensagens eletrônicas e tuítes, escrever com clareza não é mais importante.

O mesmo Skapinker lembra uma emblemática matéria de capa da revista norte-americana Newsweek, intitulada “Why Johnny can't write". Merrill Sheils, autora do texto, revelou à época um quadro preocupante do declínio da linguagem escrita nos Estados Unidos. Para Sheils, o sistema educacional, da escola fundamental à faculdade, desovava na sociedade uma geração de semianalfabetos. Com o tempo, explicou a autora, as habilidades de leitura pioraram, as habilidades verbais se deterioraram e os norte-americanos tornaram-se capazes de usar apenas as mais simples estruturas e o mais rudimentar vocabulário ao escrever, próprios da tevê.

Entre as diversas faixas etárias, os adolescentes eram os que mais sofriam para produzir um texto minimamente coerente e organizado. E o mundo corporativo também acusou o golpe, pois parte de sua comunicação formal exige precisão e clareza, características cada vez mais difíceis de encontrar. Educadores mencionados no artigo observaram: um estudante que não consegue ler e compreender textos jamais será capaz de escrever bem. Importante: a matéria da Newsweek é de 1975!

Quase 40 anos depois, os iletrados trópicos parecem sofrer do mesmo flagelo. Por aqui, vivemos uma situação curiosa: de um lado, cresce a demanda por análises e raciocínios sofisticados e complexos. E, de outro, faltam competências básicas relacionadas ao pensamento analítico e à articulação de ideias. O resultado é ora constrangedor, ora cômico. Nas empresas, muitos profissionais parecem tentar tapar o sol com uma peneira de powerpoints, abarrotados de informação e vazios de sentido.

Na academia, multiplicam-se textos caudalosos, impenetráveis e ocos. Se aprender a escrever é aprender a pensar, e escrever for mesmo uma atividade em declínio, então talvez estejamos rumando céleres à condição de invertebrados intelectuais.

Disponível em: <http://www.cartacapital.com.br>. Acesso em 25 ago. 2014.

GLOSSÁRIO

MBAs: Master in Business Administration (Mestrado em Administração de Negócios). É um grau acadêmico de pós-graduação destinado a administradores e executores na área de gestão de empresas.

Por aqui, vivemos uma situação curiosa: de um lado, cresce (1º) a demanda por análises e raciocínios sofisticados e complexos. E, de outro, faltam (2º) competências básicas relacionadas ao pensamento analítico e à articulação de ideias.

As afirmativas a seguir referem-se aos verbos destacados no trecho.

I Ambos apresentam sujeito explicitado no período.

II Ambos apresentam objeto explicitado no período.

III Em conformidade com a norma padrão, o primeiro verbo, no contexto em que ocorre, pode ser flexionado na terceira pessoa do plural.

IV Em conformidade com a norma padrão, o segundo verbo, no contexto em que ocorre, deve permanecer flexionado na terceira pessoa do plural.

Das afirmações, estão corretas