Questões de Concurso

Para framinas

Foram encontradas 469 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Tendo em vista as tabelas seguintes, considere:

Receita Prevista R$ 2 000 000,00

Receita Lançada R$ 1 940 000,00

Receita Arrecadada R$ 1 900 000,00

Despesa Fixada R$ 2 000 000,00

Despesa Empenhada R$ 1 830 000,00

Despesa Liquidada R$ 1 800 000,00

Referente ao exercício financeiro XX de um órgão público.

Durante o exercício XX, além de transações referentes ao orçamento e à sua execução, o órgão público pagou diferenças no valor de R$ 200 000,00, teve recebimentos de depósitos caução no valor de R$ 12 000,00 e houve reconhecimento à depreciação dos bens imóveis no valor de R$ 28 000,00.

Com base nessas informações, é CORRETO afirmar

que o

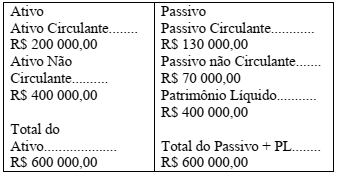

Um dos objetivos básicos das finanças públicas e privadas é mostrar a maior produtividade do capital investido. O indicador fundamental da produtividade financeira do capital investido é o giro do ativo total. Uma determinada empresa, ao término do exercício de 2014, elaborou os seguintes relatórios contábeis:

Demonstração do Resultado do Exercício findo 31.12.2014

Receita Líquida..................R$ 720 000,00

(-) Custos..........................(R$ 500 000,00)

Lucro Líquido...................R$ 220 000,00

Considerando esses dados, o giro do ativo é de

A análise de demonstrações contábeis consiste na técnica de calcular quocientes e avaliar seus significados. As principais ferramentas da análise de balanços são os indicadores econômico - financeiros, a análise vertical e a análise horizontal. Nesse contexto, analise os itens seguintes:

I. Liquidez imediata - demonstra o quanto das dívidas de curto prazo pode ser liquidado imediatamente pela empresa, por sua disponibilidade de caixa.

II. Retorno sobre o ativo (ROA) - esse índice mensura a rentabilidade dos recursos aplicados nas empresas pelos seus proprietários. Avalia quanto de lucro líquido foi gerado por cada unidade monetária do patrimônio líquido.

III. Composição do endividamento - aponta qual a parcela do total de capital de terceiros é a participação do capital de terceiros de curto prazo.

IV. Análise horizontal - identifica a evolução percentual dos vários itens da demonstração financeira de um período para outro, mostrando se houve crescimento ou não do item analisado.

É INCORRETO o que se afirma em

Contas de Resultado são destinadas a registrar as variações patrimoniais ocorridas, ou seja, as despesas e as receitas. Nesse contexto, analise as afirmativas seguintes:

I. Uma despesa paga à vista representa uma redução de ativo e um aumento de passivo.

II. Uma despesa paga antecipadamente provoca uma redução no ativo e na situação líquida.

III. Uma despesa realizada para pagamento futuro representa um aumento de passivo sem qualquer redução ou acréscimo nos valores do ativo.

IV. Uma receita realizada para recebimento futuro representa uma redução de passivo e um aumento da situação líquida.

A quantidade de afirmativas CORRETAS é

O administrador, no desempenho de suas atribuições, pratica diversos atos administrativos, que se transformam em fatos contábeis, os quais devem ser registrados. A um agrupamento de registros de fatos contábeis da mesma natureza, dá-se o nome de CONTA. Nesse contexto, analise os itens seguintes:

I. Contas patrimoniais de natureza devedora (Ativo), apresentadas por ordem de Liquidez.

II. Contas de resultado de natureza credora (Receitas).

III. Contas de resultado de natureza devedora (Despesas).

IV. Contas patrimoniais de natureza credora (Passivo), apresentadas por ordem de exigibilidade.

São CORRETOS os itens

Conforme dispõe a Lei Federal Nº 4320 de 17 de março de 1964, a Demonstração das Variações Patrimoniais evidencia as alterações verificadas no Patrimônio, resultantes e independentes da execução orçamentária, e indicará o Resultado Patrimonial do Exercício, mostrando todas as Variações positivas e negativas ocorridas no Patrimônio.

Nesse contexto, analise os dados seguintes:

Despesa orçamentária R$ 410 000,00

Mutações patrimoniais da despesa R$ 120 000,00

Mutações patrimoniais da Receita R$ 230 000,00

Receita Orçamentária R$ 422 000,00

Saldo negativo do resultado extra Orçamentário R$ 44 000,00

Com base nesses dados, conclui-se que o resultado

patrimonial do exercício foi de

Diante do exposto, analise as afirmativas:

I. Os Créditos Extraordinários são aqueles destinados a reforço de dotação orçamentária existente. II. Os Créditos Especiais são destinados à autorização de despesas não previstas ou fixadas nos orçamentos aprovados. Nem sempre são autorizados por lei específica, mas sempre abertos por decreto do Executivo. III. Os créditos Especiais destinam-se a atender despesas imprevisíveis e urgentes, como as decorrentes de guerra, comoção interna ou calamidade pública. IV. Créditos Suplementares são destinados a reforço de dotação orçamentária. São autorizados por lei e abertos por decreto executivo. V. Créditos Extraordinários são abertos por medida provisória, devendo submetê-la de imediato ao Congresso Nacional previsto no art. 167, §3º, c/c com art. 62 da CF/88).

É CORRETO apenas o que se afirma em

A receita e a despesa orçamentárias assumem, na Administração Pública, fundamental importância, pois representam o montante de que o Estado se apropria da sociedade por intermédio da tributação e a sua contrapartida aos cidadãos por meio da geração de bens e serviços. A respeito das receitas públicas, analise as sentenças seguintes:

I. A Lei de Orçamentos compreenderá todas as receitas, inclusive as de operações de crédito autorizadas em lei.

II. São ingressos extraorçamentários as operações de crédito por antecipação da receita, as emissões de papel-moeda e outras entradas compensatórias, no ativo e passivo financeiros.

III. Serão classificadas como receita orçamentária, sob as rubricas próprias, todas as receitas arrecadadas, inclusive as provenientes de operações de crédito, ainda que não previstas no Orçamento, exceto as operações de crédito por antecipação da receita, as emissões de papelmoeda e outras entradas compensatórias, no ativo e passivo financeiros.

IV. Pertencem ao exercício financeiro as receitas nele arrecadadas e as despesas nele legalmente empenhadas.

É CORRETO o que se afirma em