Questões de Concurso Para cefet-mg

Foram encontradas 1.230 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Q1841510

Direito Financeiro

Analise as seguintes definições:

I. Entes da Federação: a União, cada Estado, o Distrito Federal e cada Município. II. Empresa controlada: sociedade cuja maioria do capital social com direito a voto pertença, direta ou indiretamente, a ente da Federação. III. Empresa estatal dependente: empresa controlada que receba do ente controlador recursos financeiros para pagamento de despesas com pessoal ou de custeio em geral ou de capital, incluídos, no último caso, aqueles provenientes de aumento de participação acionária. IV. Receita corrente líquida: somatório, sem deduções, das receitas tributárias, de contribuições, patrimoniais, industriais, agropecuárias, de serviços, transferências correntes e outras receitas também correntes.

Segundo o art. 2º da Lei Complementar nº 101, de 4 de maio de 2000, estão corretas apenas as definições

I. Entes da Federação: a União, cada Estado, o Distrito Federal e cada Município. II. Empresa controlada: sociedade cuja maioria do capital social com direito a voto pertença, direta ou indiretamente, a ente da Federação. III. Empresa estatal dependente: empresa controlada que receba do ente controlador recursos financeiros para pagamento de despesas com pessoal ou de custeio em geral ou de capital, incluídos, no último caso, aqueles provenientes de aumento de participação acionária. IV. Receita corrente líquida: somatório, sem deduções, das receitas tributárias, de contribuições, patrimoniais, industriais, agropecuárias, de serviços, transferências correntes e outras receitas também correntes.

Segundo o art. 2º da Lei Complementar nº 101, de 4 de maio de 2000, estão corretas apenas as definições

Q1841509

Contabilidade Geral

Segundo o Código de Ética Profissional do Contador (NBC PG 01), é

vedado ao contador, EXCETO:

Q1841508

Contabilidade Geral

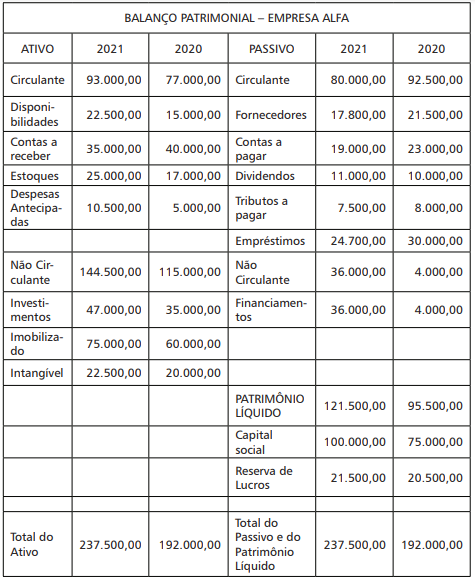

Analise o Balanço Patrimonial da Empresa Alfa.

Sobre esse balanço, considere as seguintes afirmações:

I. No ano de 2021, a empresa Alfa apresentou liquidez seca de 0,85. II. No ano de 2020, a empresa Alfa apresentou endividamento geral de 50,26%. III. No ano de 2021, o Passivo Não Circulante apresentou variação positiva de 800,00%. IV. No ano de 2020, o Ativo Circulante representava 53,16% do Ativo Total. V. No ano de 2020, a empresa Alfa apresentou liquidez imediata de 1,50.

Estão corretas apenas as afirmativas

Sobre esse balanço, considere as seguintes afirmações:

I. No ano de 2021, a empresa Alfa apresentou liquidez seca de 0,85. II. No ano de 2020, a empresa Alfa apresentou endividamento geral de 50,26%. III. No ano de 2021, o Passivo Não Circulante apresentou variação positiva de 800,00%. IV. No ano de 2020, o Ativo Circulante representava 53,16% do Ativo Total. V. No ano de 2020, a empresa Alfa apresentou liquidez imediata de 1,50.

Estão corretas apenas as afirmativas

Q1841507

Contabilidade Geral

Assinale se as afirmativas referentes às demonstrações contábeis são

verdadeiras (V) ou falsas (F).

( ) O Balanço Patrimonial é uma demonstração contábil estática e sintética que mostra a situação financeira e patrimonial em uma determinada data. O ativo é constituído pelos bens e direitos de natureza devedora, e o passivo é formado pelas obrigações com terceiros e sócios de natureza credora. ( ) A Demonstração do Resultado do Exercício tem por objetivo evidenciar todas as movimentações ocorridas no Patrimônio Líquido durante o exercício. Faz o link do fluxo de uma conta para outra e indica a origem e o valor de cada variação no Patrimônio Líquido da companhia. ( ) A Demonstração de Resultados Abrangentes visa a apresentar as mutações ocorridas no patrimônio líquido durante o período e outros eventos não derivados de transações com os sócios. ( ) A Demonstração dos Fluxos de Caixa é um relatório contábil econômico-financeiro que evidencia as contas de resultado de forma dinâmica na vertical. Tem como objetivo demonstrar o resultado do exercício e os elementos que o formaram e mensuraram o desempenho da companhia, respeitando o princípio da competência. ( ) A Demonstração do Valor Adicionado é uma demonstração contábil que tem por objetivo evidenciar a riqueza criada pela entidade e sua distribuição em um determinado período, sob a ótica do regime de competência, que tem como principal fonte de informações a demonstração do resultado do exercício.

A sequência correta é

( ) O Balanço Patrimonial é uma demonstração contábil estática e sintética que mostra a situação financeira e patrimonial em uma determinada data. O ativo é constituído pelos bens e direitos de natureza devedora, e o passivo é formado pelas obrigações com terceiros e sócios de natureza credora. ( ) A Demonstração do Resultado do Exercício tem por objetivo evidenciar todas as movimentações ocorridas no Patrimônio Líquido durante o exercício. Faz o link do fluxo de uma conta para outra e indica a origem e o valor de cada variação no Patrimônio Líquido da companhia. ( ) A Demonstração de Resultados Abrangentes visa a apresentar as mutações ocorridas no patrimônio líquido durante o período e outros eventos não derivados de transações com os sócios. ( ) A Demonstração dos Fluxos de Caixa é um relatório contábil econômico-financeiro que evidencia as contas de resultado de forma dinâmica na vertical. Tem como objetivo demonstrar o resultado do exercício e os elementos que o formaram e mensuraram o desempenho da companhia, respeitando o princípio da competência. ( ) A Demonstração do Valor Adicionado é uma demonstração contábil que tem por objetivo evidenciar a riqueza criada pela entidade e sua distribuição em um determinado período, sob a ótica do regime de competência, que tem como principal fonte de informações a demonstração do resultado do exercício.

A sequência correta é

Q1841506

Contabilidade Geral

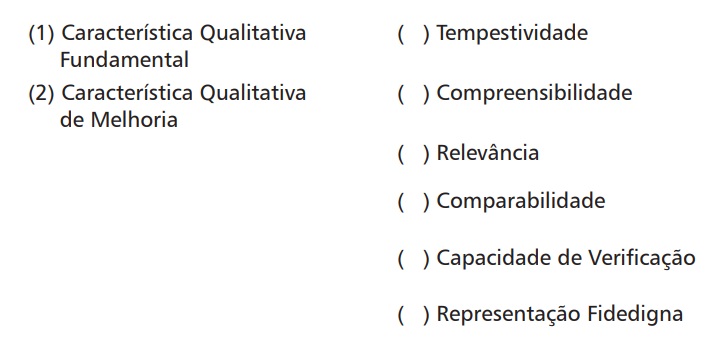

Associe as características qualitativas da informação contábil financeira útil à sua correspondente classificação, conforme disposto na NBC

TG Estrutura Conceitual.

A associação correta é

A associação correta é