Questões de Concurso

Para consulplan

Foram encontradas 19.434 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

• Recebeu R$ 38.000,00 em função de serviços prestados na cidade de Contagem/MG. O custo destes serviços prestados foi de R$ 16.800,00;

• Recebeu R$ 84.000,00 em função de serviços prestados na cidade de Belo Horizonte/MG. O custo destes serviços prestados foi de R$ 27.500,00;

• Incorreu em R$ 3.000,00 de despesas financeiras com Banco situado em Belo Horizonte/MG;

• Recebeu R$ 20.000,00 em função de serviços prestados na cidade de Buenos Aires/Argentina. O custo destes serviços prestados foi de R$ 6.750,00.

Considerando, exclusivamente, as informações anteriores, as disposições da Lei Complementar nº 116/2003 (versa sobre o ISSQN) e o fato de a empresa ser tributada pelo Imposto Sobre Serviços de Qualquer Natureza (ISSQN) com a alíquota de 3%, informe o valor devido deste imposto no mês de julho.

No encerramento de determinado exercício, uma transportadora possuía os seguintes caminhões:

Durante o exercício, ocorreram fatores internos e externos indicativos de perdas. Desse modo, foram realizados testes de recuperabilidade, gerando as seguintes informações:

I. O valor de mercado do Caminhão A é de R$ 375.000,00. Para vendê-lo, há gastos de R$ 850,00. O fluxo de caixa gerado por este caminhão, descontado ao valor presente, é R$ 373.100,00;

II. O valor de mercado do Caminhão B é de R$ 316.200,00. Para vendê-lo, há gastos de R$ 500,00. O fluxo de caixa gerado

por este caminhão, descontado ao valor presente, é de R$ 316.100,00;

III. O valor de mercado do Caminhão C é de R$ 347.200,00. Para vendê-lo, há gastos de R$ 450,00. O fluxo de caixa gerado por este caminhão, descontado ao valor presente, é de R$ 345.300,00.

Considerando, unicamente, as informações disponibilizadas e a NBC TG 01 (R4) – Redução ao Valor Recuperável de Ativos,

o Valor Contábil Líquido de cada caminhão apresentado no Balanço Patrimonial, em seu encerramento, é de:

• Receita de vendas (tributável): R$ 1.000.000,00; • Receita de dividendos recebidos (não tributável): R$ 240.000,00;

• Custo dos produtos vendidos (dedutível): R$ 420.000,00;

• Despesas com provisão para processos judiciais (não dedutíveis – temporárias): R$ 100.000,00;

• Despesas com multas de infrações fiscais (não dedutíveis): R$ 80.000,00.

A indústria apresenta histórico de lucratividade e um orçamento criterioso que também prevê a apuração de lucro tributável nos próximos cinco anos. Considerando o disposto no NBC TG 32 (R4) – Tributos sobre o Lucro e considerando, para esta questão, a alíquota fixa de tributos sobre o lucro de 34%, o balanço patrimonial, em 31/12/2022, apresentará os seguintes saldos:

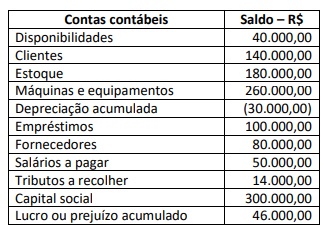

O balancete de verificação de uma sociedade empresária apresentava as seguintes contas patrimoniais e respectivos saldos em 31/12/2022:

Antes do término do exercício social, a sociedade empresária realizou as seguintes transações em 31/12/2022:

• Compra de um veículo de R$ 80.000,00, financiado em 20 prestações mensais de R$ 5.000,00;

• Desconto de uma duplicata com valor nominal de R$ 10.000,00, com vencimento em 60 dias. A instituição financeira cobrou antecipadamente encargos financeiros de R$ 1.000,00;

• A sociedade empresária recebeu uma encomenda para venda de novos produtos, tendo recebido adiantamento do cliente no valor de R$ 7.000,00;

• Contratação de apólice de seguro para as máquinas e equipamentos, com vigência de 12 meses. O prêmio do seguro no valor de R$ 6.000,00 foi pago à vista;

• A fatura de R$ 10.000,00 de um determinado fornecedor foi paga com desconto de 10%.

Após as devidas contabilizações das transações listadas anteriormente, assinale a alternativa que apresenta o saldo correto em

31/12/2022:

• 01/03/2019 a 31/08/2019: foram gastos R$ 10.000,00 em uma fase considerada de pesquisas, na qual várias indefinições quanto à funcionalidade do software foram avaliadas;

• 01/09/2019 a 31/01/2020: foram gastos R$ 30.000,00, mas não foi possível segregar os valores entre as fases de pesquisas e de desenvolvimento;

• 01/02/2020 a 30/06/2020: foram gastos R$ 110.000,00 na fase de desenvolvimento do software. Nessa fase, foi comprovada a efetividade do software, bem como a geração de benefícios econômicos futuros com a sua utilização. Ainda foram gastos R$ 15.000,00 com treinamento dos funcionários do departamento de produção para a utilização do software;

• 01/07/2020: nesta data, foi avaliado que o software estava apto e disponível para o uso. A companhia realizou teste de recuperabilidade do ativo e avaliou que o valor em uso do software era de R$ 130.000,00.

A vida útil do software foi estimada em 5 anos, com valor residual de 10%, amortizado pelo método linear. Em 31/12/2022, a companhia vendeu o software para um concorrente por R$ 65.000,00, tendo em vista ter adquirido outro software. Considerando, unicamente, as informações apresentadas e o disposto na NBC TG 04 (R4), o resultado com a venda do software, em 31/12/2022, foi de:

QUADRO I Valor bruto dos salários a pagar R$ 200.000,00 Contribuição previdenciária patronal R$ 40.000,00 Contribuição previdenciária dos empregados R$ 22.000,00 Imposto de Renda Retido na Fonte – IRRF R$ 7.000,00 FGTS R$ 16.000,00

Considerando, exclusivamente, as informações e os valores apresentados no Quadro I, a contabilização das informações extraídas da folha de pagamento provocarão aumento do passivo circulante no montante de:

I. A disponibilidade de caixa constará do registro geral, não sendo necessário que os recursos vinculados a órgão, fundo ou à despesa obrigatória fiquem identificados e escriturados de forma individualizada. II. A despesa e a assunção de compromisso serão registradas segundo o regime de competência, apurando-se, em caráter complementar, o resultado dos fluxos financeiros pelo regime de caixa. III. As demonstrações contábeis compreenderão, isolada e conjuntamente, as transações e operações de cada órgão, fundo ou entidade da administração direta, autárquica e fundacional, não incluindo empresa estatal dependente.

Estão INCORRETAS as afirmativas

I. Bens móveis e imóveis, valores e rendas do Instituto Nacional do Seguro Social não utilizados na operacionalização deste. II. Bens e direitos que, a qualquer título, lhe sejam adjudicados ou que lhe vierem a ser vinculados por força de lei. III. Produto da liquidação de bens e ativos de pessoa física em débito com a Previdência Social, excetuando-se os das pessoas jurídicas. IV. Recursos provenientes do orçamento dos estados.

Estão corretas apenas as afirmativas

I. A fixação das quotas trimestrais para efeito de programação da despesa visa, entre outras finalidades, que o ente público mantenha um comportamento regular na utilização de seus recursos. II. Entre os objetivos da contabilidade pública incluem-se a captação, o registro e a interpretação dos fenômenos que afetam as situações orçamentárias das entidades de direito público, bem como dos fenômenos que implicam operações de natureza sigilosa.

Assinale a alternativa correta.

Desconsiderando a incidência de Imposto de Renda e Contribuição Social sobre o Lucro Líquido, e antes da distribuição dos lucros, o valor do Patrimônio Líquido é de:

I. Absorção de prejuízos que ultrapassarem os lucros acumulados e as reservas de lucros. II. Resgate, reembolso ou compra de ações. III. Resgate de partes beneficiárias. IV. Incorporação ao capital social. V. Utilização para manutenção da operação da companhia.

Estão corretas as alternativas

I. Apresentar informações sobre a base de preparação das demonstrações financeiras e das práticas contábeis específicas selecionadas e aplicadas para negócios e eventos significativos. II. Divulgar as informações exigidas pelas práticas contábeis adotadas no Brasil que não estejam apresentadas em nenhuma outra parte das demonstrações financeiras. III. Fornecer informações adicionais não indicadas nas próprias demonstrações financeiras e consideradas necessárias para uma apresentação adequada. IV. Corrigir eventuais erros descobertos depois que a referida demonstração financeira estiver pronta.

Está(ão) INCORRETA(S) apenas a(s) afirmativa(s)