Questões de Concurso

Para consulplan

Foram encontradas 19.434 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2020

Banca:

CONSULPLAN

Órgão:

CFC

Prova:

CONSULPLAN - 2020 - CFC - Bacharel em Ciências Contábeis |

Q1396062

Auditoria

No Laudo Pericial encontra-se discriminado pelo perito contábil o seguinte quesito e resposta: “Queira o senhor

perito informar se o autor goza de boa saúde física e mental para suportar o resultado do processo? Resposta: Quesito estranho

à matéria contábil”.

Considerando o disposto, pode-se afirmar que o tipo de quesito apresentado pode ser identificado como:

Considerando o disposto, pode-se afirmar que o tipo de quesito apresentado pode ser identificado como:

Ano: 2020

Banca:

CONSULPLAN

Órgão:

CFC

Prova:

CONSULPLAN - 2020 - CFC - Bacharel em Ciências Contábeis |

Q1396061

Auditoria

O auditor independente da empresa Gama S/A, ao analisar a conta bancária que a empresa mantém no

Banco Financeiro, verificou que o extrato bancário apresenta um saldo de R$ 7.500,00 enquanto a razão contábil na

mesma data apresenta um saldo de R$ 10.750,00. Por meio da análise, o auditor apurou os seguintes fatos; analise-os.

1. O Banco cobrou despesas bancárias no extrato no valor de R$ 300,00 ainda não contabilizadas pela empresa.

2. Aviso de lançamento a débito efetuado pelo Banco no valor de R$ 700,00 referente à luz e telefone ainda não

contabilizados pela empresa.

3. Os cheques 200100 a 200105 que totalizam R$ 6.000,00 foram emitidos e contabilizados pela empresa; entretanto,

ainda não foram sacados pelos favorecidos.

4. Devolução de duplicata descontada pela empresa por falta de pagamento no valor de R$ 1.500,00 ainda não

contabilizado pela empresa.

5. Foi creditado via TED o valor de R$ 5.000,00 a favor da empresa ainda não contabilizado.

6. Depósito em cheque ainda não creditado pelo banco, mas já contabilizado pela empresa no valor de R$ 1.000,00.

Após a conciliação bancária, o saldo correto da conta contábil corresponde a:

Após a conciliação bancária, o saldo correto da conta contábil corresponde a:

Ano: 2020

Banca:

CONSULPLAN

Órgão:

CFC

Prova:

CONSULPLAN - 2020 - CFC - Bacharel em Ciências Contábeis |

Q1396060

Auditoria

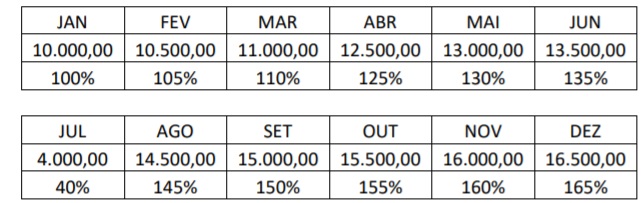

O auditor independente da Cia. Feliz Dia elaborou a seguinte tabela para analisar a evolução das receitas

faturadas pela empresa ao longo dos meses; observe.

Considerando o disposto na NBC TA 330, qual o tipo de procedimento que utiliza o apresentado como uma de suas ferramentas?

Considerando o disposto na NBC TA 330, qual o tipo de procedimento que utiliza o apresentado como uma de suas ferramentas?

Ano: 2020

Banca:

CONSULPLAN

Órgão:

CFC

Prova:

CONSULPLAN - 2020 - CFC - Bacharel em Ciências Contábeis |

Q1396059

Contabilidade Geral

Uma CIA apresentou em seu Balanço Patrimonial de 31/12/2012 um Imobilizado registrado pelo valor

original de R$ 250.000,00 e Depreciação Acumulada de R$ 75.000,00. Em 2013, foram verificados que o valor de

mercado e o Desempenho desse Bem reduziram mais que o esperado. Diante dos fatos, constatou-se que:

A vida útil futura estimada para o Bem é de três anos; O valor líquido de venda do Bem é de R$ 120.000,00; Os fluxos de caixa futuros estimados a uma taxa de 15% a.a. totalizam R$ 142.000,00.

A vida útil futura estimada para o Bem é de três anos; O valor líquido de venda do Bem é de R$ 120.000,00; Os fluxos de caixa futuros estimados a uma taxa de 15% a.a. totalizam R$ 142.000,00.

A partir dessas informações, a CIA concluiu que o valor recuperável desse Bem (valor de uso) é maior que o seu valor

líquido de venda. Assim sendo, atendendo ao que determina a NBC TG 01 (R4) – Redução ao Valor Recuperável de

Ativos, a CIA deverá reconhecer em seus resultados uma perda por desvalorização de forma a refletir o Valor

Recuperável desse Imobilizado no valor de:

Ano: 2020

Banca:

CONSULPLAN

Órgão:

CFC

Prova:

CONSULPLAN - 2020 - CFC - Bacharel em Ciências Contábeis |

Q1396058

Contabilidade Geral

A Sociedade Empresária que atua no mercado de compras e vendas de mercadorias apresentou, no mês

de abril de 2017, as seguintes operações:

Aquisição de mercadorias para revenda, a prazo, pelo valor total de R$ 650.000,00 com incidência de ICMS de 17%; Contratou seguros para os estoques, no valor de R$ 25.000,00 sem ICMS, pago à vista; Pagou despesas com fretes no valor de R$ 30.000,00 sem ICMS; Por exigência do fornecedor contratou empréstimo que gerou um custo financeiro (juros) no valor de R$ 40.000,00 a ser quitado nos vencimentos das parcelas.

Aquisição de mercadorias para revenda, a prazo, pelo valor total de R$ 650.000,00 com incidência de ICMS de 17%; Contratou seguros para os estoques, no valor de R$ 25.000,00 sem ICMS, pago à vista; Pagou despesas com fretes no valor de R$ 30.000,00 sem ICMS; Por exigência do fornecedor contratou empréstimo que gerou um custo financeiro (juros) no valor de R$ 40.000,00 a ser quitado nos vencimentos das parcelas.

De acordo com as informações apresentadas, segundo a NBC TG 16 (R2) – Estoques, combinada com a NBC TG 20 (R2) – Custos de Empréstimos, o valor final a ser registrado no Ativo Circulante – “Mercadorias para Revenda” é:

Ano: 2020

Banca:

CONSULPLAN

Órgão:

CFC

Prova:

CONSULPLAN - 2020 - CFC - Bacharel em Ciências Contábeis |

Q1396057

Contabilidade Geral

A CIA “KLB” adquiriu, em 30/06/17, mercadorias de um fornecedor estrangeiro pelo valor de US$ 40.000

(quarenta mil dólares). As mercadorias foram entregues em 30/08/17. Todos os gastos e despesas incorridos até a

entrega das mercadorias foram de responsabilidade do fornecedor. O pagamento integral foi acertado para 90 dias da

data da entrega, ou seja, 30/11/17. A taxa de câmbio na data da compra era R$ 2,80, passando para R$ 3,00 na data da

entrega e de R$ 3,30 na data do pagamento. (Obs: desconsiderar a incidência de tributos.)

Aplicando-se o CPC 02 (R2) – Efeitos das mudanças na taxa de câmbio e conversão das DCs, e a NBC TG 26 (R5) – Apresentação das Demonstrações Contábeis, os lançamentos contábeis que melhor registram a operação são:

Aplicando-se o CPC 02 (R2) – Efeitos das mudanças na taxa de câmbio e conversão das DCs, e a NBC TG 26 (R5) – Apresentação das Demonstrações Contábeis, os lançamentos contábeis que melhor registram a operação são:

Ano: 2020

Banca:

CONSULPLAN

Órgão:

CFC

Prova:

CONSULPLAN - 2020 - CFC - Bacharel em Ciências Contábeis |

Q1396056

Contabilidade Geral

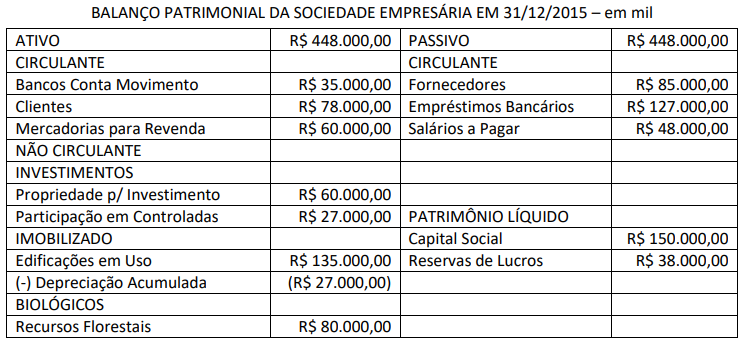

Em 31/12/2015, a Sociedade Empresária apurou e elaborou o seu Balanço Patrimonial conforme apresentado a seguir:

Durante o exercício social de 2016, foram registradas as seguintes operações em sua contabilidade:

1 – Aquisição de mercadorias para revenda no valor total de R$ 820.000,00, com incidência de ICMS de 18% incluído na NF;

2 – Venda de mercadorias no valor total de R$ 1.260.000,00, com incidência de ICMS de 12% incluído na NF ao Custo de 70% do estoque de mercadoria para Revenda;

3 – Incorreu em Despesas Comerciais e de Vendas no valor total de R$ 23.000,00;

4 – Incorreu em Despesas Administrativas e de Pessoal no valor total de R$ 48.000,00;

5 – Registrou Ganhos por Equivalência Patrimonial no valor total de R$ 8.000,00;

6 – Apurou resultado positivo de operações descontinuadas no valor de R$ 18.000,00 líquido dos tributos;

7 – Arcou com encargos financeiros no valor total de R$ 11.000,00;

8 – Realizou ganhos financeiros com recebimento de clientes no valor total de R$ 26.000,00;

9 – Apurou Imposto de Renda e CLL sobre o lucro no valor de R$ 82.000,00.

De acordo com as informações apresentadas anteriormente, o Resultado Líquido das Operações Continuadas divulgado na Demonstração do Resultado elaborada em 31/12/2016, segundo a NBC TG 26 (R5) – Apresentação das Demonstrações Contábeis, é de:

Durante o exercício social de 2016, foram registradas as seguintes operações em sua contabilidade:

1 – Aquisição de mercadorias para revenda no valor total de R$ 820.000,00, com incidência de ICMS de 18% incluído na NF;

2 – Venda de mercadorias no valor total de R$ 1.260.000,00, com incidência de ICMS de 12% incluído na NF ao Custo de 70% do estoque de mercadoria para Revenda;

3 – Incorreu em Despesas Comerciais e de Vendas no valor total de R$ 23.000,00;

4 – Incorreu em Despesas Administrativas e de Pessoal no valor total de R$ 48.000,00;

5 – Registrou Ganhos por Equivalência Patrimonial no valor total de R$ 8.000,00;

6 – Apurou resultado positivo de operações descontinuadas no valor de R$ 18.000,00 líquido dos tributos;

7 – Arcou com encargos financeiros no valor total de R$ 11.000,00;

8 – Realizou ganhos financeiros com recebimento de clientes no valor total de R$ 26.000,00;

9 – Apurou Imposto de Renda e CLL sobre o lucro no valor de R$ 82.000,00.

De acordo com as informações apresentadas anteriormente, o Resultado Líquido das Operações Continuadas divulgado na Demonstração do Resultado elaborada em 31/12/2016, segundo a NBC TG 26 (R5) – Apresentação das Demonstrações Contábeis, é de:

Ano: 2020

Banca:

CONSULPLAN

Órgão:

CFC

Prova:

CONSULPLAN - 2020 - CFC - Bacharel em Ciências Contábeis |

Q1396053

Contabilidade Geral

O Regulamento Geral dos Conselhos de Contabilidade é dado pela Resolução CFC nº 1.370/2011. Considere

as afirmativas a seguir sobre essa Resolução.

I. O exercício eventual ou temporário da profissão contábil fora da jurisdição do registro ou do cadastro principal, bem

como a transferência de registro e de cadastro, deve atender às exigências estabelecidas pelo Conselho Federal de

Contabilidade.

II. Aos Conselhos de Contabilidade, Federal e Regionais, não cabe, mesmo dentro dos limites de suas competências,

aplicarem penalidades a quem infringir disposições deste Regulamento Geral e da legislação vigente.

III. No que concerne à prestação de contas, os Conselhos Regionais devem encaminhar as suas contas à Câmara de

Controle Interno para exame e deliberação e posterior julgamento pelo Plenário até o dia 28 de fevereiro do exercício

social subsequente.

Está correto o que se afirma apenas em

Ano: 2020

Banca:

CONSULPLAN

Órgão:

CFC

Prova:

CONSULPLAN - 2020 - CFC - Bacharel em Ciências Contábeis |

Q1396052

Contabilidade Geral

A Norma Brasileira de Contabilidade NBC PG 01 – Código de Ética Profissional do Contador tem por objetivo

fixar a conduta do contador, no exercício da sua atividade e nos assuntos relacionados à profissão e à classe. Em relação

ao conteúdo dessa Norma, assinale a afirmativa correta.

Ano: 2020

Banca:

CONSULPLAN

Órgão:

CFC

Prova:

CONSULPLAN - 2020 - CFC - Bacharel em Ciências Contábeis |

Q1396051

Contabilidade Geral

A demonstração do valor adicionado divide-se em duas partes: a demonstração da geração do valor

adicionado bruto gerado pela empresa e a segunda parte do modelo de distribuição do valor adicionado, ou seja,

apresenta a forma como a riqueza gerada está sendo distribuída pelos agentes econômicos. A demonstração do valor

adicionado é composta pelas seguintes informações; analise-as.

I. Provisão para devedores duvidosos – reversão / constituição – exceto os valores relativos à constituição e baixa de

provisão para devedores duvidosos.

II. Valores considerados fora das atividades principais da empresa, tais como: ganhos ou perdas na baixa de imobilizados,

ganhos ou perdas na baixa de investimentos.

III. Insumos adquiridos de terceiros como matérias-primas consumidas (incluídas nos Custos de Produtos Vendidos).

IV. Insumos adquiridos de terceiros como materiais, energias de terceiros e outros (excluídos os valores relativos às

despesas originadas da utilização desses bens, utilidades e serviços adquiridos junto a terceiros).

V. Vendas de mercadorias, produtos e serviços – com os valores do ICMS e IPI incidentes sobre essas receitas incluídos,

ou seja, correspondentes à receita bruta ou faturamento bruto.

Estão corretas apenas as afirmativas

Ano: 2020

Banca:

CONSULPLAN

Órgão:

CFC

Prova:

CONSULPLAN - 2020 - CFC - Bacharel em Ciências Contábeis |

Q1396049

Contabilidade Geral

Considere que Marcos e Roberto decidiram abrir uma empresa de prestação de serviços e que cada um

contribuiu com R$ 25.000,00 para a constituição da sociedade. Com parte do numerário, compraram um escritório no

valor de R$ 100.000,00, sendo R$ 20.000,00 à vista e o restante financiado a longo prazo. Adquiriram, também, móveis

e utensílios de R$ 15.000,00 à vista. Diante do exposto, o valor do Ativo será de:

Ano: 2020

Banca:

CONSULPLAN

Órgão:

CFC

Prova:

CONSULPLAN - 2020 - CFC - Bacharel em Ciências Contábeis |

Q1396048

Contabilidade Geral

A classificação da Contabilidade como ciência se dá como Ciência Social Aplicada tendo o patrimônio como

seu objeto de estudo. Sua cientificidade é embasada em teorias que compõem a sua sustentação, provenientes da economia, psicologia, dentre outras áreas do conhecimento. São duas as principais abordagens da Teoria Contábil: a

normativa e a positiva. Diante do exposto, analise as afirmativas a seguir.

I. A fase positiva foi a base para as primeiras tentativas de regulação do processo contábil e é caracterizada como

prescritiva ao buscar estabelecer o que deve ser feito.

II. A fase positiva entende como se dá a execução da contabilidade nas organizações e isso, ao longo do tempo, vem

preenchendo as lacunas da fase normativa, com o intuito de aclarar essas práticas, antevê-las e, partindo disso, refletir

os ímpetos dos usuários da Contabilidade.

III. Nenhuma das abordagens é acolhida pela comunidade de pesquisadores, que buscam comprovar hipóteses e

relacionar as pesquisas contábeis com outros temas do conhecimento.

IV. As abordagens normativa e positiva, unidas aos órgãos reguladores, têm contribuído na definição dos padrões e

normativas contábeis nos níveis nacional e internacional.

Estão corretas apenas as afirmativas

Ano: 2020

Banca:

CONSULPLAN

Órgão:

CFC

Prova:

CONSULPLAN - 2020 - CFC - Bacharel em Ciências Contábeis |

Q1396047

Estatística

A empresa Fernandes Ltda. possui dois investimentos W e Y. O departamento financeiro levantou as

seguintes informações: o retorno esperado de W é de 1,5% e o de Y 1,4%. O desvio-padrão é de 10% para W e para Y.

Considerando que o nível de risco absoluto é igual para ambas as alternativas de investimento pelo critério da variação

relativa (coeficiente de variação), assinale qual investimento é mais arriscado.

Ano: 2020

Banca:

CONSULPLAN

Órgão:

CFC

Prova:

CONSULPLAN - 2020 - CFC - Bacharel em Ciências Contábeis |

Q1396046

Estatística

O conceito de correlação visa explicar o grau de relacionamento verificado no comportamento de duas ou

mais variáveis. Assim, a correlação entre duas variáveis indica a maneira como elas se movem em conjunto. Uma

empresa obteve uma covariância entre as variáveis “nível de produção” e “nível da taxa de juros” de −0,63%; o

desvio-padrão da primeira variável foi de 14,08% e da segunda de 4,65%. Ao analisar a correlação entre as variáveis,

pode-se afirmar que:

Ano: 2020

Banca:

CONSULPLAN

Órgão:

CFC

Prova:

CONSULPLAN - 2020 - CFC - Bacharel em Ciências Contábeis |

Q1396045

Legislação Federal

Sabe-se que Augusto Donato é proprietário de um imóvel locado a Fabiana e André Luís, ou seja, tratam-se de dois devedores. Os locatários, até a presente data, apresentam débito de aluguéis em aberto de R$ 4.000,00.

Além disso, Fabiana, por descuido, provocou incêndio no imóvel, causando um prejuízo de R$ 22.000,00. De acordo

com o exposto, analise as afirmativas a seguir.

I. Fabiana responderá pelo incêndio provocado no imóvel, perante o sujeito ativo da obrigação, além do valor da dívida. II. Augusto poderá cobrar os aluguéis em aberto a qualquer um dos devedores, de acordo com a sua vontade (Fabiana ou André). III. Fabiana e André responderão pelo incêndio perante o sujeito ativo da obrigação, além do valor da dívida. IV. Em relação aos juros decorrentes do ilícito extracontratual, responde apenas àquele que agiu com culpa; no caso, Fabiana.

Estão corretas as afirmativas

I. Fabiana responderá pelo incêndio provocado no imóvel, perante o sujeito ativo da obrigação, além do valor da dívida. II. Augusto poderá cobrar os aluguéis em aberto a qualquer um dos devedores, de acordo com a sua vontade (Fabiana ou André). III. Fabiana e André responderão pelo incêndio perante o sujeito ativo da obrigação, além do valor da dívida. IV. Em relação aos juros decorrentes do ilícito extracontratual, responde apenas àquele que agiu com culpa; no caso, Fabiana.

Estão corretas as afirmativas

Ano: 2020

Banca:

CONSULPLAN

Órgão:

CFC

Prova:

CONSULPLAN - 2020 - CFC - Bacharel em Ciências Contábeis |

Q1396044

Contabilidade Geral

A Companhia Gama S/A possui um capital social integralizado no valor de R$ 3.000.000,00; Reserva Legal

de R$ 585.000,00; uma quantidade de ação do capital social de 3.000.000; e, 250.000 ações em tesouraria. No exercício

social findo em 31 de dezembro de 2019, apurou-se um resultado líquido positivo de R$ 320.000,00. No estatuto da

entidade, encontra-se definido um dividendo obrigatório de 25% do Lucro Líquido Ajustado. Em seguida, determinado

analista apresentou as seguintes afirmações referentes ao exercício findo em x9; analise-as.

I. Reserva legal constituída de R$ 16.000,00.

II. Dividendos distribuídos no valor de R$ 76.000,00.

III. Dividendo obrigatório por ação de R$ 0,0275.

Com base na legislação societária e as informações do contexto apresentado, podemos concluir que:

Com base na legislação societária e as informações do contexto apresentado, podemos concluir que:

Ano: 2020

Banca:

CONSULPLAN

Órgão:

CFC

Prova:

CONSULPLAN - 2020 - CFC - Bacharel em Ciências Contábeis |

Q1396043

Direito Civil

Três devedores (X, Y e Z) devem entregar a um credor (K) um galo reprodutor da raça Shamo, cujo valor é

de R$ 6.000,00. Considerando tais informações, marque V para as afirmativas verdadeiras e F para as falsas.

( ) Se Z entregar o objeto, por ser divisível, deverá exigir, em sub-rogação, R$ 2.000,00 de cada um dos demais

devedores, ou seja, as suas quotas-partes correspondentes.

( ) Se Y entregar o objeto, não poderá exigir, em sub-rogação, R$ 2.000,00 de cada um dos demais devedores, ou seja,

as suas quotas-partes correspondentes.

( ) Se for oferecido a K um galo reprodutor da raça Asil, deverá ser aceito no lugar do Shamo, por apresentar semelhança

e um preço superior, ou seja, R$ 7.100,00.

( ) Se X entregar o objeto, poderá exigir, em sub-rogação, R$ 2.000,00 de cada um dos demais devedores, ou seja, as

suas quotas-partes correspondentes.

A sequência está correta em

Ano: 2020

Banca:

CONSULPLAN

Órgão:

CFC

Prova:

CONSULPLAN - 2020 - CFC - Bacharel em Ciências Contábeis |

Q1396041

Análise de Balanços

A empresa X apresentou os seguintes valores referentes aos grupos do Balanço Patrimonial considerando

os dois últimos exercícios; observe:

Ativo 2018 2019 Passivo 2018 2019 Ativo Circulante 753.000,00 1.200.000,00 Passivo Circulante 274.000,00 283.000,00 Ativo Não Circulante 2.047.000,00 2.100.000,00 Passivo Não Circulante 426.000,00 517.000,00 Patrimônio Líquido 2.100.000,00 2.500.000,00 Total do Ativo 2.800.000,00 3.300.000,00 Total do Passivo 2.800.000,00 3.300.000,00

De acordo com as informações, analise as afirmativas a seguir. I. A variação do Capital de Giro da empresa em 2019 foi de 447.000,00, correspondente a 59,36% em relação ao ano de 2018. II. A variação do Passivo Circulante em 2019 foi de 9.000,00, correspondente a 21,36% em relação ao ano de 2018. III.O Capital Circulante Líquido em 2019 foi de 917.000,00 e sua variação foi de 438.000,00 em relação ao ano de 2018.

É correto o que se afirma em

Ativo 2018 2019 Passivo 2018 2019 Ativo Circulante 753.000,00 1.200.000,00 Passivo Circulante 274.000,00 283.000,00 Ativo Não Circulante 2.047.000,00 2.100.000,00 Passivo Não Circulante 426.000,00 517.000,00 Patrimônio Líquido 2.100.000,00 2.500.000,00 Total do Ativo 2.800.000,00 3.300.000,00 Total do Passivo 2.800.000,00 3.300.000,00

De acordo com as informações, analise as afirmativas a seguir. I. A variação do Capital de Giro da empresa em 2019 foi de 447.000,00, correspondente a 59,36% em relação ao ano de 2018. II. A variação do Passivo Circulante em 2019 foi de 9.000,00, correspondente a 21,36% em relação ao ano de 2018. III.O Capital Circulante Líquido em 2019 foi de 917.000,00 e sua variação foi de 438.000,00 em relação ao ano de 2018.

É correto o que se afirma em

Ano: 2020

Banca:

CONSULPLAN

Órgão:

CFC

Prova:

CONSULPLAN - 2020 - CFC - Bacharel em Ciências Contábeis |

Q1396040

Contabilidade de Custos

Considere a seguinte situação hipotética:

A empresa Peças e Peças Ltda. fabrica três tipos de peças para caminhão, das quais temos as seguintes informações: Peça A Peça B Peça C Preço de Venda 60,00 80,00 100,00 Custos e Despesas Variáveis 20,00 30,00 40,00 Horas-máquina consumidas 10 5 8

Sabendo-se que a empresa possui 400 horas-máquina disponíveis, qual deverá ser a ordem de priorização para produção e venda das peças para maximizar o lucro considerando o fator limitativo?

A empresa Peças e Peças Ltda. fabrica três tipos de peças para caminhão, das quais temos as seguintes informações: Peça A Peça B Peça C Preço de Venda 60,00 80,00 100,00 Custos e Despesas Variáveis 20,00 30,00 40,00 Horas-máquina consumidas 10 5 8

Sabendo-se que a empresa possui 400 horas-máquina disponíveis, qual deverá ser a ordem de priorização para produção e venda das peças para maximizar o lucro considerando o fator limitativo?

Ano: 2020

Banca:

CONSULPLAN

Órgão:

CFC

Prova:

CONSULPLAN - 2020 - CFC - Bacharel em Ciências Contábeis |

Q1396039

Contabilidade Pública

Um ente público apresentou as seguintes informações na sua Demonstração das Variações Patrimoniais,

referente ao exercício financeiro de 2019; observe.

Exploração e Venda de Bens, Serviços e Direitos R$ 13.000.000,00 Pessoal e Encargos R$ 10.000.000,00 Impostos,Taxas e Contribuições de Melhoria R$ 11.000.000,00 Uso de Bens, Serviços e Consumo de Capital Fixo R$ 6.500.000,00 Transferências e Delegações Recebidas R$ 9.500.000,00 Desvalorização e Perdas de Ativos e Incorporação de Passivos R$ 2.000.000,00 Valorização e Ganhos com Ativos e Desincorporação de Passivos R$ 2.100.000,00 Transferências e Delegações Concedidas R$ 8.200.000,00 Custo das Mercadorias e Produtos Vendidos e dos Serviços Prestados R$ 9.000.000,00

Com base nessas informações, essa Demonstração das Variações Patrimoniais apresentará um resultado patrimonial, no exercício financeiro de 2019, de: (Assinale o valor do déficit ou superávit patrimonial da Demonstração das Variações Patrimoniais.)

Exploração e Venda de Bens, Serviços e Direitos R$ 13.000.000,00 Pessoal e Encargos R$ 10.000.000,00 Impostos,Taxas e Contribuições de Melhoria R$ 11.000.000,00 Uso de Bens, Serviços e Consumo de Capital Fixo R$ 6.500.000,00 Transferências e Delegações Recebidas R$ 9.500.000,00 Desvalorização e Perdas de Ativos e Incorporação de Passivos R$ 2.000.000,00 Valorização e Ganhos com Ativos e Desincorporação de Passivos R$ 2.100.000,00 Transferências e Delegações Concedidas R$ 8.200.000,00 Custo das Mercadorias e Produtos Vendidos e dos Serviços Prestados R$ 9.000.000,00

Com base nessas informações, essa Demonstração das Variações Patrimoniais apresentará um resultado patrimonial, no exercício financeiro de 2019, de: (Assinale o valor do déficit ou superávit patrimonial da Demonstração das Variações Patrimoniais.)