Questões de Concurso

Foram encontradas 17 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

O texto abaixo servirá de base para a questão.

Maverick planeja casar-se com Cláudia no próximo ano. Sabendo dessa intenção do casal, Paulo, que presta serviço de consultoria e assessoria contábil à empresa de Maverick, o contacta informando conhecer uma corretora de imóveis que pode ajudar.

Paulo apresenta Luciana, corretora de imóveis, que lhe presta excelente atendimento, mostrando ao casal o imóvel dos seus sonhos. Iniciam, assim, o processo de negociação da compra do imóvel. Por coincidência, o referido imóvel pertence a um parente de Paulo, que, prontamente, se oferece para ajudar na negociação, auxiliando Luciana tanto no contato com os proprietários como na argumentação com eles sobre a possibilidade de fecharem o negócio pelo valor proposto por Maverick.

Finalmente, o negócio foi fechado, e Maverick decide comprar o imóvel. Foi, então, apresentado a ele um contrato de promessa de compra e venda junto à imobiliária, firmando os direitos e deveres dos contratantes. Maverick foi informado ainda da comissão de corretagem. Embora, no contrato, não estivesse prevista, expressamente, a porcentagem dessa comissão, era de praxe (de amplo conhecimento na região e de conhecimento do próprio Maverick) a cobrança de 5% a título de comissão de corretagem. Ao final, Maverick pagou um total de 8% de comissão, sendo 5% para Luciana e 3% para Paulo, visto que ele foi determinante para a concretização da venda.

No entanto, uma semana após a concretização do negócio, Maverick terminou seu noivado e, já que não iria mais se casar, desistiu da compra do imóvel. Diante da não devolução do valor pago antecipadamente a título de comissão de corretagem à imobiliária, Maverick ingressou com ação judicial questionando alguns pontos da negociação.

Primeiro, pedia a devolução dos 5% pagos, sob o argumento de que, como ele havia desistido da compra antes da transferência do imóvel somente uma semana após a assinatura do contrato, não teria havido qualquer prejuízo por parte da imobiliária, já que o imóvel poderia ser facilmente vendido para outro interessado.

Questionou ainda a abusividade da porcentagem cobrada a título de

comissão de corretagem, sob o argumento de que esse ônus não lhe cabia,

uma vez que Luciana, como corretora da imobiliária, deveria receber desta e

não do comprador. Ainda nessa esteira, frisou que Luciana não fez jus ao

recebimento da comissão, visto que grande parte da negociação fora

facilitada por Paulo. Portanto, sustentou que o contrato deveria ser declarado

nulo de pleno direito pelas razões por ele expostas.

O texto abaixo servirá de base para a questão.

Maverick planeja casar-se com Cláudia no próximo ano. Sabendo dessa intenção do casal, Paulo, que presta serviço de consultoria e assessoria contábil à empresa de Maverick, o contacta informando conhecer uma corretora de imóveis que pode ajudar.

Paulo apresenta Luciana, corretora de imóveis, que lhe presta excelente atendimento, mostrando ao casal o imóvel dos seus sonhos. Iniciam, assim, o processo de negociação da compra do imóvel. Por coincidência, o referido imóvel pertence a um parente de Paulo, que, prontamente, se oferece para ajudar na negociação, auxiliando Luciana tanto no contato com os proprietários como na argumentação com eles sobre a possibilidade de fecharem o negócio pelo valor proposto por Maverick.

Finalmente, o negócio foi fechado, e Maverick decide comprar o imóvel. Foi, então, apresentado a ele um contrato de promessa de compra e venda junto à imobiliária, firmando os direitos e deveres dos contratantes. Maverick foi informado ainda da comissão de corretagem. Embora, no contrato, não estivesse prevista, expressamente, a porcentagem dessa comissão, era de praxe (de amplo conhecimento na região e de conhecimento do próprio Maverick) a cobrança de 5% a título de comissão de corretagem. Ao final, Maverick pagou um total de 8% de comissão, sendo 5% para Luciana e 3% para Paulo, visto que ele foi determinante para a concretização da venda.

No entanto, uma semana após a concretização do negócio, Maverick terminou seu noivado e, já que não iria mais se casar, desistiu da compra do imóvel. Diante da não devolução do valor pago antecipadamente a título de comissão de corretagem à imobiliária, Maverick ingressou com ação judicial questionando alguns pontos da negociação.

Primeiro, pedia a devolução dos 5% pagos, sob o argumento de que, como ele havia desistido da compra antes da transferência do imóvel somente uma semana após a assinatura do contrato, não teria havido qualquer prejuízo por parte da imobiliária, já que o imóvel poderia ser facilmente vendido para outro interessado.

Questionou ainda a abusividade da porcentagem cobrada a título de

comissão de corretagem, sob o argumento de que esse ônus não lhe cabia,

uma vez que Luciana, como corretora da imobiliária, deveria receber desta e

não do comprador. Ainda nessa esteira, frisou que Luciana não fez jus ao

recebimento da comissão, visto que grande parte da negociação fora

facilitada por Paulo. Portanto, sustentou que o contrato deveria ser declarado

nulo de pleno direito pelas razões por ele expostas.

O texto abaixo servirá de base para a questão.

Maverick planeja casar-se com Cláudia no próximo ano. Sabendo dessa intenção do casal, Paulo, que presta serviço de consultoria e assessoria contábil à empresa de Maverick, o contacta informando conhecer uma corretora de imóveis que pode ajudar.

Paulo apresenta Luciana, corretora de imóveis, que lhe presta excelente atendimento, mostrando ao casal o imóvel dos seus sonhos. Iniciam, assim, o processo de negociação da compra do imóvel. Por coincidência, o referido imóvel pertence a um parente de Paulo, que, prontamente, se oferece para ajudar na negociação, auxiliando Luciana tanto no contato com os proprietários como na argumentação com eles sobre a possibilidade de fecharem o negócio pelo valor proposto por Maverick.

Finalmente, o negócio foi fechado, e Maverick decide comprar o imóvel. Foi, então, apresentado a ele um contrato de promessa de compra e venda junto à imobiliária, firmando os direitos e deveres dos contratantes. Maverick foi informado ainda da comissão de corretagem. Embora, no contrato, não estivesse prevista, expressamente, a porcentagem dessa comissão, era de praxe (de amplo conhecimento na região e de conhecimento do próprio Maverick) a cobrança de 5% a título de comissão de corretagem. Ao final, Maverick pagou um total de 8% de comissão, sendo 5% para Luciana e 3% para Paulo, visto que ele foi determinante para a concretização da venda.

No entanto, uma semana após a concretização do negócio, Maverick terminou seu noivado e, já que não iria mais se casar, desistiu da compra do imóvel. Diante da não devolução do valor pago antecipadamente a título de comissão de corretagem à imobiliária, Maverick ingressou com ação judicial questionando alguns pontos da negociação.

Primeiro, pedia a devolução dos 5% pagos, sob o argumento de que, como ele havia desistido da compra antes da transferência do imóvel somente uma semana após a assinatura do contrato, não teria havido qualquer prejuízo por parte da imobiliária, já que o imóvel poderia ser facilmente vendido para outro interessado.

Questionou ainda a abusividade da porcentagem cobrada a título de

comissão de corretagem, sob o argumento de que esse ônus não lhe cabia,

uma vez que Luciana, como corretora da imobiliária, deveria receber desta e

não do comprador. Ainda nessa esteira, frisou que Luciana não fez jus ao

recebimento da comissão, visto que grande parte da negociação fora

facilitada por Paulo. Portanto, sustentou que o contrato deveria ser declarado

nulo de pleno direito pelas razões por ele expostas.

O texto abaixo servirá de base para a questão.

Maverick planeja casar-se com Cláudia no próximo ano. Sabendo dessa intenção do casal, Paulo, que presta serviço de consultoria e assessoria contábil à empresa de Maverick, o contacta informando conhecer uma corretora de imóveis que pode ajudar.

Paulo apresenta Luciana, corretora de imóveis, que lhe presta excelente atendimento, mostrando ao casal o imóvel dos seus sonhos. Iniciam, assim, o processo de negociação da compra do imóvel. Por coincidência, o referido imóvel pertence a um parente de Paulo, que, prontamente, se oferece para ajudar na negociação, auxiliando Luciana tanto no contato com os proprietários como na argumentação com eles sobre a possibilidade de fecharem o negócio pelo valor proposto por Maverick.

Finalmente, o negócio foi fechado, e Maverick decide comprar o imóvel. Foi, então, apresentado a ele um contrato de promessa de compra e venda junto à imobiliária, firmando os direitos e deveres dos contratantes. Maverick foi informado ainda da comissão de corretagem. Embora, no contrato, não estivesse prevista, expressamente, a porcentagem dessa comissão, era de praxe (de amplo conhecimento na região e de conhecimento do próprio Maverick) a cobrança de 5% a título de comissão de corretagem. Ao final, Maverick pagou um total de 8% de comissão, sendo 5% para Luciana e 3% para Paulo, visto que ele foi determinante para a concretização da venda.

No entanto, uma semana após a concretização do negócio, Maverick terminou seu noivado e, já que não iria mais se casar, desistiu da compra do imóvel. Diante da não devolução do valor pago antecipadamente a título de comissão de corretagem à imobiliária, Maverick ingressou com ação judicial questionando alguns pontos da negociação.

Primeiro, pedia a devolução dos 5% pagos, sob o argumento de que, como ele havia desistido da compra antes da transferência do imóvel somente uma semana após a assinatura do contrato, não teria havido qualquer prejuízo por parte da imobiliária, já que o imóvel poderia ser facilmente vendido para outro interessado.

Questionou ainda a abusividade da porcentagem cobrada a título de

comissão de corretagem, sob o argumento de que esse ônus não lhe cabia,

uma vez que Luciana, como corretora da imobiliária, deveria receber desta e

não do comprador. Ainda nessa esteira, frisou que Luciana não fez jus ao

recebimento da comissão, visto que grande parte da negociação fora

facilitada por Paulo. Portanto, sustentou que o contrato deveria ser declarado

nulo de pleno direito pelas razões por ele expostas.

O texto abaixo servirá de base para a questão.

Maverick planeja casar-se com Cláudia no próximo ano. Sabendo dessa intenção do casal, Paulo, que presta serviço de consultoria e assessoria contábil à empresa de Maverick, o contacta informando conhecer uma corretora de imóveis que pode ajudar.

Paulo apresenta Luciana, corretora de imóveis, que lhe presta excelente atendimento, mostrando ao casal o imóvel dos seus sonhos. Iniciam, assim, o processo de negociação da compra do imóvel. Por coincidência, o referido imóvel pertence a um parente de Paulo, que, prontamente, se oferece para ajudar na negociação, auxiliando Luciana tanto no contato com os proprietários como na argumentação com eles sobre a possibilidade de fecharem o negócio pelo valor proposto por Maverick.

Finalmente, o negócio foi fechado, e Maverick decide comprar o imóvel. Foi, então, apresentado a ele um contrato de promessa de compra e venda junto à imobiliária, firmando os direitos e deveres dos contratantes. Maverick foi informado ainda da comissão de corretagem. Embora, no contrato, não estivesse prevista, expressamente, a porcentagem dessa comissão, era de praxe (de amplo conhecimento na região e de conhecimento do próprio Maverick) a cobrança de 5% a título de comissão de corretagem. Ao final, Maverick pagou um total de 8% de comissão, sendo 5% para Luciana e 3% para Paulo, visto que ele foi determinante para a concretização da venda.

No entanto, uma semana após a concretização do negócio, Maverick terminou seu noivado e, já que não iria mais se casar, desistiu da compra do imóvel. Diante da não devolução do valor pago antecipadamente a título de comissão de corretagem à imobiliária, Maverick ingressou com ação judicial questionando alguns pontos da negociação.

Primeiro, pedia a devolução dos 5% pagos, sob o argumento de que, como ele havia desistido da compra antes da transferência do imóvel somente uma semana após a assinatura do contrato, não teria havido qualquer prejuízo por parte da imobiliária, já que o imóvel poderia ser facilmente vendido para outro interessado.

Questionou ainda a abusividade da porcentagem cobrada a título de

comissão de corretagem, sob o argumento de que esse ônus não lhe cabia,

uma vez que Luciana, como corretora da imobiliária, deveria receber desta e

não do comprador. Ainda nessa esteira, frisou que Luciana não fez jus ao

recebimento da comissão, visto que grande parte da negociação fora

facilitada por Paulo. Portanto, sustentou que o contrato deveria ser declarado

nulo de pleno direito pelas razões por ele expostas.

I RESOLUÇÃO é o ato normativo exclusivo do plenário do COFECI, que explicita a legislação e expede normas, para sua correta execução, bem como disciplina os casos omissos. II DECISÃO é o ato de competência das Comissões dos Conselhos sobre assuntos submetidos à sua manifestação. III DELIBERAÇÃO é o ato de competência do Plenário dos Conselhos para instrumentar sua manifestação em casos concretos. IV AUTO DE INFRAÇÃO é o documento que os Conselhos Regionais lavram contra infratores, descrevendo uma ou mais transgressões de qualquer preceito legal ou regulamentar.

Das afirmativas, estão corretas

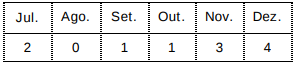

A média da quantidade mensal de vendas dessa corretora é

O texto abaixo servirá de base para responder à questão desta prova.

Sustentabilidade atrai investimentos para o mercado imobiliário brasileiro

Por Fabiano Cordaro

A preocupação com melhores práticas ambientais, sociais e de governança (ESG, na sigla em inglês) é uma tendência mundial que vem ganhando força no Brasil e movimentando a indústria de gestão de ativos. Segundo estimativas, um terço dos ativos em nível global já é voltado para investimentos sustentáveis. O conceito leva em conta questões corporativas, como emissão de carbono, impacto ambiental, cidadania e desenvolvimento de capital, para a tomada de decisão sobre investimentos. Os critérios ESG também funcionam como moderadores de risco, pois dão mais credibilidade aos investidores sobre as companhias em que estão alocando capital, o que garante o retorno do investimento.

Para as empresas, a preocupação com o meio ambiente e com as políticas sociais também reflete em uma reputação mais positiva entre os consumidores e, com isso, em melhor desempenho financeiro. E, para o mercado imobiliário, não é diferente. Após um período de crise, o setor começou a se recuperar este ano e vive uma janela de oportunidade. Apenas no estado de São Paulo houve 575.043 operações de compra e venda de imóveis nos últimos 12 meses até junho de 2019, montante 1,55% maior do que no acumulado dos 12 meses encerrados em junho de 2018, de acordo com o levantamento Indicadores de Registro Imobiliário, divulgado pela Associação dos Registradores de Imóveis de São Paulo (Arisp) em parceria com a Fundação Instituto de Pesquisas Econômicas (Fipe).

Aliado a esse cenário, outro dado também chama a atenção: o Brasil está entre os cinco países com maior déficit habitacional do mundo. Segundo pesquisa da Associação Brasileira de Incorporadoras Imobiliárias (Abrainc), em parceria com a Fundação Getúlio Vargas FGV), seria necessário construir 1,2 milhão de imóveis ao ano para atender a demanda por moradia na próxima década. O déficit em unidades habitacionais cresceu 7% em apenas 10 anos, de 2007 a 2017, atingido 7,78 milhões em 2017.

Aproveitando esse movimento, o ESG pode ser um importante aliado da indústria de imóveis para conquistar investimentos e impulsionar o setor. Inclusive, investidores estrangeiros já apostam nesse diferencial. Um relatório publicado pela Harvard Business Review apontou que, a partir do início de 2018, a cada US$ 4 trilhões investidos nos EUA, US$ 1 trilhão foi encaminhado para investimentos sustentáveis. No ano passado, esse valor chegou a US$ 11,6 trilhões, um aumento de US$ 9 trilhões em comparação a 2010. E não só a economia ganha com esses investimentos, mas a sociedade também. O crescimento da adoção de princípios ESG traz à tona a melhoria do sistema como um todo, já que aumenta a entrega de práticas sociais e ambientais positivas.

Pensando no mercado imobiliário, esse retorno para a população chega ao oferecer residências que aliam arquitetura, tecnologia, sustentabilidade e práticas de engajamento social. Já pensou viver em um condomínio hi-tech, com uma série de serviços e soluções integradas no âmbito do imóvel e do prédio, como sensores e medidores inteligentes, Wi-Fi em todos os ambientes, horta urbana, gestor social, biblioteca e até creche para as crianças? Esse novo conceito tem como foco a economia compartilhada, que faz com que os moradores tenham maior interação. O objetivo é entregar um novo tipo de moradia, que tem como centro principal melhorar a vida das pessoas com projetos inteligentes, ao mesmo tempo que atrai novos investidores e fortalece a economia.

E engana-se quem acredita que esses imóveis são voltados apenas para classes mais altas. Pelo contrário, hoje já é possível financiar um apartamento com esse conceito até pelo programa Minha Casa Minha Vida, da Caixa Econômica Federal. Isso porque, com a aposta em inovação e tecnologia, essas moradias contam com soluções que não são normalmente aplicáveis aos produtos de interesse social. Há menos desperdício de materiais e maior agilidade nos processos, o que reduz os custos de construção de uma forma geral. A inovação também permite, inclusive, diminuir os gastos com condomínio, internet, energia e até TV a cabo.

Em um mundo globalizado essas iniciativas estão cada vez mais presentes e o desafio é que todas as pessoas possam ter acesso a esse novo jeito de viver de agora em diante. O investimento nesses novos empreendimentos desencadeia um grande potencial de crescimento para todos os envolvidos, e essa é a verdadeira sustentabilidade.

Considere o excerto abaixo.

Em um mundo globalizado essas iniciativas estão cada vez mais presentes e o desafio é que todas as pessoas possam ter acesso a esse novo jeito de viver de agora em diante.

Considerando a norma-padrão do português escrito e o uso da vírgula, uma correta

reescrita do excerto é:

Crise aposentou “regra de ouro” para aluguel

A crise do mercado imobiliário nos últimos anos, a dificuldade na venda de unidades e a grande oferta de imóveis para locação fizeram a "regra de ouro" usada para calcular o preço do aluguel ficar ultrapassada. Hoje, o valor a ser cobrado pelo aluguel de um imóvel é motivo de preocupação para muitos proprietários – é preciso achar um ponto de equilíbrio entre quanto o dono gostaria de cobrar pelo aluguel e quanto o futuro inquilino está disposto a pagar.

Esse cálculo sempre envolve comparação de preços de imóveis semelhantes, consulta a corretores e jogo de cintura na hora de negociar com o novo locatário. O mercado costumava usar como regra uma conta simples: a referência era cobrar pelo aluguel cerca de 0,5% do valor de venda do imóvel. Por essa conta, um apartamento avaliado em R$ 500 mil poderia ser alugado por cerca de R$ 2,5 mil.

Durante os anos de crise, que afetaram duramente o setor, os preços de venda pararam de subir e o mercado de locação foi inundado por imóveis que não foram vendidos, fazendo com que os reajustes de aluguel variassem bem abaixo da inflação. Se o engenheiro Milton Fontoura, de 63 anos, tentasse alugar seu apartamento na Barra Funda, em São Paulo, usando a "regra de ouro", ficaria com ele fechado. O imóvel custa R$ 800 mil, mas Fontoura anunciou o aluguel por R$ 2,9 mil. "A locação está melhorando, principalmente para quem tem um imóvel perto de estação de metrô. Até consigo alugar rapidamente, mas o preço em comparação com o de venda não é o mesmo de dez anos atrás".

A Fundação Instituto de Pesquisas Econômicas (Fipe) calcula todos os meses a taxa de rentabilidade do aluguel. O último ano em que o retorno com a locação chegou a 0,5% do preço de venda foi 2013, antes do início da recessão, em 2014. No ano passado, o valor de aluguel passou a representar, em média, 0,37% do valor de venda.

Uma comparação ajuda a entender como os preços de venda e de locação se comportaram de maneiras diferentes na crise. Em janeiro de 2015, o valor de venda dos imóveis havia subido 12,7%, em 12 meses, segundo a Fipe. Em 2017, último ano da crise, esse valor de venda havia caído apenas 0,74%, também em 12 meses. Enquanto isso, as locações, que subiam 1,6% em janeiro de 2015, caíram 2,9% em janeiro de 2017. "O preço de aluguel é mais sensível ao mercado. O valor de locação caiu bastante durante a crise, teve três anos de queda e só voltou a subir no ano passado em termos nominais. Enquanto isso, o preço de venda ficou estagnado", resume o economista Bruno Oliva, da Fipe.

Segundo o economista do Grupo Zap, Sergio Castelani, o primeiro passo para quem precisa calcular o valor de locação do imóvel, e não pode contratar um profissional para fazer a avaliação, é olhar os sites que publicam os preços por metro quadrado por bairro. "Por mais que os imóveis sejam diferentes, é sempre bom olhar no próprio prédio e fazer uma avaliação honesta dos pontos fortes e fracos do imóvel e da conservação. O preço, por mais que se mude, não é tão descontínuo assim", diz.

Disponível em: https ://economia.uol.com.br/noticias /estadao-conteudo/2019/02/18/crise-aposentou-regra-de-ouro-para aluguel.htm. Acesso em: 10 fev. 2020. [Adaptado]

Considere o excerto abaixo.

O preço,[1] por mais que se mude,[2] não é tão descontínuo assim", diz.

As vírgulas [1] e [2] intercalam

Crise aposentou “regra de ouro” para aluguel

A crise do mercado imobiliário nos últimos anos, a dificuldade na venda de unidades e a grande oferta de imóveis para locação fizeram a "regra de ouro" usada para calcular o preço do aluguel ficar ultrapassada. Hoje, o valor a ser cobrado pelo aluguel de um imóvel é motivo de preocupação para muitos proprietários – é preciso achar um ponto de equilíbrio entre quanto o dono gostaria de cobrar pelo aluguel e quanto o futuro inquilino está disposto a pagar.

Esse cálculo sempre envolve comparação de preços de imóveis semelhantes, consulta a corretores e jogo de cintura na hora de negociar com o novo locatário. O mercado costumava usar como regra uma conta simples: a referência era cobrar pelo aluguel cerca de 0,5% do valor de venda do imóvel. Por essa conta, um apartamento avaliado em R$ 500 mil poderia ser alugado por cerca de R$ 2,5 mil.

Durante os anos de crise, que afetaram duramente o setor, os preços de venda pararam de subir e o mercado de locação foi inundado por imóveis que não foram vendidos, fazendo com que os reajustes de aluguel variassem bem abaixo da inflação. Se o engenheiro Milton Fontoura, de 63 anos, tentasse alugar seu apartamento na Barra Funda, em São Paulo, usando a "regra de ouro", ficaria com ele fechado. O imóvel custa R$ 800 mil, mas Fontoura anunciou o aluguel por R$ 2,9 mil. "A locação está melhorando, principalmente para quem tem um imóvel perto de estação de metrô. Até consigo alugar rapidamente, mas o preço em comparação com o de venda não é o mesmo de dez anos atrás".

A Fundação Instituto de Pesquisas Econômicas (Fipe) calcula todos os meses a taxa de rentabilidade do aluguel. O último ano em que o retorno com a locação chegou a 0,5% do preço de venda foi 2013, antes do início da recessão, em 2014. No ano passado, o valor de aluguel passou a representar, em média, 0,37% do valor de venda.

Uma comparação ajuda a entender como os preços de venda e de locação se comportaram de maneiras diferentes na crise. Em janeiro de 2015, o valor de venda dos imóveis havia subido 12,7%, em 12 meses, segundo a Fipe. Em 2017, último ano da crise, esse valor de venda havia caído apenas 0,74%, também em 12 meses. Enquanto isso, as locações, que subiam 1,6% em janeiro de 2015, caíram 2,9% em janeiro de 2017. "O preço de aluguel é mais sensível ao mercado. O valor de locação caiu bastante durante a crise, teve três anos de queda e só voltou a subir no ano passado em termos nominais. Enquanto isso, o preço de venda ficou estagnado", resume o economista Bruno Oliva, da Fipe.

Segundo o economista do Grupo Zap, Sergio Castelani, o primeiro passo para quem precisa calcular o valor de locação do imóvel, e não pode contratar um profissional para fazer a avaliação, é olhar os sites que publicam os preços por metro quadrado por bairro. "Por mais que os imóveis sejam diferentes, é sempre bom olhar no próprio prédio e fazer uma avaliação honesta dos pontos fortes e fracos do imóvel e da conservação. O preço, por mais que se mude, não é tão descontínuo assim", diz.

Disponível em: https ://economia.uol.com.br/noticias /estadao-conteudo/2019/02/18/crise-aposentou-regra-de-ouro-para aluguel.htm. Acesso em: 10 fev. 2020. [Adaptado]

Para responder à questão, considere o excerto abaixo.

Por mais que os imóveis sejam diferentes, é sempre bom olhar no próprio prédio e fazer uma avaliação honesta dos pontos fortes e fracos do imóvel e da conservação.

No excerto, estão explícitas

Crise aposentou “regra de ouro” para aluguel

A crise do mercado imobiliário nos últimos anos, a dificuldade na venda de unidades e a grande oferta de imóveis para locação fizeram a "regra de ouro" usada para calcular o preço do aluguel ficar ultrapassada. Hoje, o valor a ser cobrado pelo aluguel de um imóvel é motivo de preocupação para muitos proprietários – é preciso achar um ponto de equilíbrio entre quanto o dono gostaria de cobrar pelo aluguel e quanto o futuro inquilino está disposto a pagar.

Esse cálculo sempre envolve comparação de preços de imóveis semelhantes, consulta a corretores e jogo de cintura na hora de negociar com o novo locatário. O mercado costumava usar como regra uma conta simples: a referência era cobrar pelo aluguel cerca de 0,5% do valor de venda do imóvel. Por essa conta, um apartamento avaliado em R$ 500 mil poderia ser alugado por cerca de R$ 2,5 mil.

Durante os anos de crise, que afetaram duramente o setor, os preços de venda pararam de subir e o mercado de locação foi inundado por imóveis que não foram vendidos, fazendo com que os reajustes de aluguel variassem bem abaixo da inflação. Se o engenheiro Milton Fontoura, de 63 anos, tentasse alugar seu apartamento na Barra Funda, em São Paulo, usando a "regra de ouro", ficaria com ele fechado. O imóvel custa R$ 800 mil, mas Fontoura anunciou o aluguel por R$ 2,9 mil. "A locação está melhorando, principalmente para quem tem um imóvel perto de estação de metrô. Até consigo alugar rapidamente, mas o preço em comparação com o de venda não é o mesmo de dez anos atrás".

A Fundação Instituto de Pesquisas Econômicas (Fipe) calcula todos os meses a taxa de rentabilidade do aluguel. O último ano em que o retorno com a locação chegou a 0,5% do preço de venda foi 2013, antes do início da recessão, em 2014. No ano passado, o valor de aluguel passou a representar, em média, 0,37% do valor de venda.

Uma comparação ajuda a entender como os preços de venda e de locação se comportaram de maneiras diferentes na crise. Em janeiro de 2015, o valor de venda dos imóveis havia subido 12,7%, em 12 meses, segundo a Fipe. Em 2017, último ano da crise, esse valor de venda havia caído apenas 0,74%, também em 12 meses. Enquanto isso, as locações, que subiam 1,6% em janeiro de 2015, caíram 2,9% em janeiro de 2017. "O preço de aluguel é mais sensível ao mercado. O valor de locação caiu bastante durante a crise, teve três anos de queda e só voltou a subir no ano passado em termos nominais. Enquanto isso, o preço de venda ficou estagnado", resume o economista Bruno Oliva, da Fipe.

Segundo o economista do Grupo Zap, Sergio Castelani, o primeiro passo para quem precisa calcular o valor de locação do imóvel, e não pode contratar um profissional para fazer a avaliação, é olhar os sites que publicam os preços por metro quadrado por bairro. "Por mais que os imóveis sejam diferentes, é sempre bom olhar no próprio prédio e fazer uma avaliação honesta dos pontos fortes e fracos do imóvel e da conservação. O preço, por mais que se mude, não é tão descontínuo assim", diz.

Disponível em: https ://economia.uol.com.br/noticias /estadao-conteudo/2019/02/18/crise-aposentou-regra-de-ouro-para aluguel.htm. Acesso em: 10 fev. 2020. [Adaptado]

Para responder à questão, considere o excerto abaixo.

Por mais que os imóveis sejam diferentes, é sempre bom olhar no próprio prédio e fazer uma avaliação honesta dos pontos fortes e fracos do imóvel e da conservação.

O termo em destaque conecta

Crise aposentou “regra de ouro” para aluguel

A crise do mercado imobiliário nos últimos anos, a dificuldade na venda de unidades e a grande oferta de imóveis para locação fizeram a "regra de ouro" usada para calcular o preço do aluguel ficar ultrapassada. Hoje, o valor a ser cobrado pelo aluguel de um imóvel é motivo de preocupação para muitos proprietários – é preciso achar um ponto de equilíbrio entre quanto o dono gostaria de cobrar pelo aluguel e quanto o futuro inquilino está disposto a pagar.

Esse cálculo sempre envolve comparação de preços de imóveis semelhantes, consulta a corretores e jogo de cintura na hora de negociar com o novo locatário. O mercado costumava usar como regra uma conta simples: a referência era cobrar pelo aluguel cerca de 0,5% do valor de venda do imóvel. Por essa conta, um apartamento avaliado em R$ 500 mil poderia ser alugado por cerca de R$ 2,5 mil.

Durante os anos de crise, que afetaram duramente o setor, os preços de venda pararam de subir e o mercado de locação foi inundado por imóveis que não foram vendidos, fazendo com que os reajustes de aluguel variassem bem abaixo da inflação. Se o engenheiro Milton Fontoura, de 63 anos, tentasse alugar seu apartamento na Barra Funda, em São Paulo, usando a "regra de ouro", ficaria com ele fechado. O imóvel custa R$ 800 mil, mas Fontoura anunciou o aluguel por R$ 2,9 mil. "A locação está melhorando, principalmente para quem tem um imóvel perto de estação de metrô. Até consigo alugar rapidamente, mas o preço em comparação com o de venda não é o mesmo de dez anos atrás".

A Fundação Instituto de Pesquisas Econômicas (Fipe) calcula todos os meses a taxa de rentabilidade do aluguel. O último ano em que o retorno com a locação chegou a 0,5% do preço de venda foi 2013, antes do início da recessão, em 2014. No ano passado, o valor de aluguel passou a representar, em média, 0,37% do valor de venda.

Uma comparação ajuda a entender como os preços de venda e de locação se comportaram de maneiras diferentes na crise. Em janeiro de 2015, o valor de venda dos imóveis havia subido 12,7%, em 12 meses, segundo a Fipe. Em 2017, último ano da crise, esse valor de venda havia caído apenas 0,74%, também em 12 meses. Enquanto isso, as locações, que subiam 1,6% em janeiro de 2015, caíram 2,9% em janeiro de 2017. "O preço de aluguel é mais sensível ao mercado. O valor de locação caiu bastante durante a crise, teve três anos de queda e só voltou a subir no ano passado em termos nominais. Enquanto isso, o preço de venda ficou estagnado", resume o economista Bruno Oliva, da Fipe.

Segundo o economista do Grupo Zap, Sergio Castelani, o primeiro passo para quem precisa calcular o valor de locação do imóvel, e não pode contratar um profissional para fazer a avaliação, é olhar os sites que publicam os preços por metro quadrado por bairro. "Por mais que os imóveis sejam diferentes, é sempre bom olhar no próprio prédio e fazer uma avaliação honesta dos pontos fortes e fracos do imóvel e da conservação. O preço, por mais que se mude, não é tão descontínuo assim", diz.

Disponível em: https ://economia.uol.com.br/noticias /estadao-conteudo/2019/02/18/crise-aposentou-regra-de-ouro-para aluguel.htm. Acesso em: 10 fev. 2020. [Adaptado]

Para responder à questão, considere o parágrafo abaixo.

Segundo o economista do Grupo Zap, Sergio Castelani, o primeiro passo para quem precisa calcular o valor de locação do imóvel, e não pode contratar um profissional para fazer a avaliação, é olhar os sites que publicam os preços por metro quadrado por bairro. "Por mais que os imóveis sejam diferentes, é sempre bom olhar no próprio prédio e fazer uma avaliação honesta dos pontos fortes e fracos do imóvel e da conservação. O preço, por mais que se mude, não é tão descontínuo assim", diz.

O parágrafo está interligado aos parágrafos anteriores por meio

Crise aposentou “regra de ouro” para aluguel

A crise do mercado imobiliário nos últimos anos, a dificuldade na venda de unidades e a grande oferta de imóveis para locação fizeram a "regra de ouro" usada para calcular o preço do aluguel ficar ultrapassada. Hoje, o valor a ser cobrado pelo aluguel de um imóvel é motivo de preocupação para muitos proprietários – é preciso achar um ponto de equilíbrio entre quanto o dono gostaria de cobrar pelo aluguel e quanto o futuro inquilino está disposto a pagar.

Esse cálculo sempre envolve comparação de preços de imóveis semelhantes, consulta a corretores e jogo de cintura na hora de negociar com o novo locatário. O mercado costumava usar como regra uma conta simples: a referência era cobrar pelo aluguel cerca de 0,5% do valor de venda do imóvel. Por essa conta, um apartamento avaliado em R$ 500 mil poderia ser alugado por cerca de R$ 2,5 mil.

Durante os anos de crise, que afetaram duramente o setor, os preços de venda pararam de subir e o mercado de locação foi inundado por imóveis que não foram vendidos, fazendo com que os reajustes de aluguel variassem bem abaixo da inflação. Se o engenheiro Milton Fontoura, de 63 anos, tentasse alugar seu apartamento na Barra Funda, em São Paulo, usando a "regra de ouro", ficaria com ele fechado. O imóvel custa R$ 800 mil, mas Fontoura anunciou o aluguel por R$ 2,9 mil. "A locação está melhorando, principalmente para quem tem um imóvel perto de estação de metrô. Até consigo alugar rapidamente, mas o preço em comparação com o de venda não é o mesmo de dez anos atrás".

A Fundação Instituto de Pesquisas Econômicas (Fipe) calcula todos os meses a taxa de rentabilidade do aluguel. O último ano em que o retorno com a locação chegou a 0,5% do preço de venda foi 2013, antes do início da recessão, em 2014. No ano passado, o valor de aluguel passou a representar, em média, 0,37% do valor de venda.

Uma comparação ajuda a entender como os preços de venda e de locação se comportaram de maneiras diferentes na crise. Em janeiro de 2015, o valor de venda dos imóveis havia subido 12,7%, em 12 meses, segundo a Fipe. Em 2017, último ano da crise, esse valor de venda havia caído apenas 0,74%, também em 12 meses. Enquanto isso, as locações, que subiam 1,6% em janeiro de 2015, caíram 2,9% em janeiro de 2017. "O preço de aluguel é mais sensível ao mercado. O valor de locação caiu bastante durante a crise, teve três anos de queda e só voltou a subir no ano passado em termos nominais. Enquanto isso, o preço de venda ficou estagnado", resume o economista Bruno Oliva, da Fipe.

Segundo o economista do Grupo Zap, Sergio Castelani, o primeiro passo para quem precisa calcular o valor de locação do imóvel, e não pode contratar um profissional para fazer a avaliação, é olhar os sites que publicam os preços por metro quadrado por bairro. "Por mais que os imóveis sejam diferentes, é sempre bom olhar no próprio prédio e fazer uma avaliação honesta dos pontos fortes e fracos do imóvel e da conservação. O preço, por mais que se mude, não é tão descontínuo assim", diz.

Disponível em: https ://economia.uol.com.br/noticias /estadao-conteudo/2019/02/18/crise-aposentou-regra-de-ouro-para aluguel.htm. Acesso em: 10 fev. 2020. [Adaptado]