Questões de Concurso

Foram encontradas 10.203 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

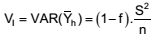

Uma amostra aleatória de tamanho n deve ser particionada entre L estratos para a estimativa da média populacional μ. O tamanho da amostra para o estrato h, nh , e a respectiva variância do estimador da média, quando o inverso do tamanho do estrato for desprezível, podem ser obtidos por meio de:

I – Amostra Aleatória Simples para cada estrato, com

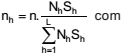

II – repartição proporcional do tamanho final da amostra por

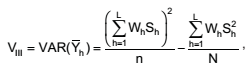

III – repartição segundo Neyman-Tschuprow do tamanho

final da amostra por

onde f = n/N é a fração amostral, Wh = Nh /N é o tamanho relativo do estrato na população, e Sh é o desvio padrão do estrato h na população.

De acordo com os três critérios de partição da amostra,

podemos inferir que:

Considere um modelo de regressão linear simples de Y, expressa em 1.000 habitantes, e em X, expressa em US$, na forma Y = β0 + β1 X + ε, e suponha que se queira mudar a escala de X para R$ ao câmbio de US$1 = R$ 3,00, mas deixando Y na escala original.

Assim sendo, a repercussão dessa mudança para os valores estimados dos coeficientes linear e angular, bo e b1 , respectivamente, para a variância residual do modelo, S2 , e para o valor da estatística t do teste Ho : β1 = 0 será:

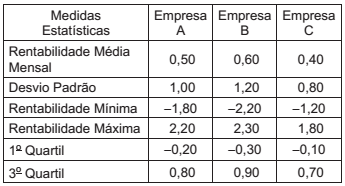

Você dispõe de um montante para investir em ações e precisa decidir em que empresa(s) vai alocar esse montante. Três empresas lhe parecem interessantes, e você resolve consultar o desempenho delas nos últimos sessenta meses para minimizar possíveis riscos da sazonalidade no movimento da Bolsa de Valores. Os dados revelaram a seguinte distribuição, em %, das rentabilidades mensais das ações:

A alocação dos recursos vai ser feita de acordo com a atitude conservadora de não investir em empresa com rentabilidade considerada outlier, entendendo como tal aquela que apresentar valor além de 1,5 desvio quartílico abaixo ou acima dos quartis 1 e 3.

Com base nesse critério, a escolha do investimento deve

recair sobre a(s)

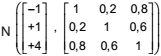

Seja X = (X1 X2 X3

)

t

, com função de densidade

A densidade condicional de X1

dado X2

é

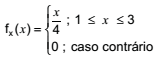

Seja X uma variável aleatória contínua com função de densidade de probabilidade

Se Y = X2/ 2 , a função de densidade de probabilidade gY (y) é

As variáveis aleatórias X e Y são independentes. A variável X segue uma distribuição Normal com média 4 e variância 16, e a Y segue uma distribuição Normal com média 9 e variância 1.

A distribuição de X - Y é Normal com

Um programa de integração será oferecido para os 30 novos funcionários de uma empresa. Esse programa será realizado simultaneamente em duas localidades distintas: X e Y .

Serão oferecidas 15 vagas em cada localidade. Sabe-se que 8 funcionários preferem realizar o programa na localidade X e 6, na localidade Y.

Se a distribuição for feita de forma aleatória, qual é a probabilidade de todas as preferências serem atendidas?

A ocorrência de pedidos de manutenção em uma empresa segue um processo de Poisson com taxa de 0,2 por dia. Sabe-se que a manutenção funciona 24 horas por dia e 7 dias por semana.

O número médio de dias em uma semana em que há pedidos de manutenção é

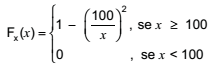

Seja X uma variável aleatória com função de distribuição acumulada

O terceiro quartil da distribuição de X é

Grande parte dos procedimentos de análise de séries temporais pressupõe séries estacionárias. Um procedimento comum para converter uma série temporal não estacionária em uma série estacionária reside na utilização de diferenças sucessivas da série original até se obter uma série estacionária.

Seja a primeira diferença ∆yt = yt - yt -1 .

A média de ∆yt é

Os mais conceituados institutos de estatística utilizam a formulação de Laspeyres no cálculo dos índices de preços, em vez da formulação de Paasche.

O principal motivo técnico dessa escolha reside no fato de que o índice de preço de

Uma notícia disseminada nas redes sociais tem 2% de probabilidade de ser falsa. Quando a notícia é verdadeira, um indivíduo reconhece corretamente que é verdadeira. Entretanto, se a notícia é falsa, o indivíduo acredita que é verdadeira com probabilidade p.

A probabilidade de esse indivíduo reconhecer corretamente uma notícia disseminada nas redes sociais é

A variável aleatória X segue uma distribuição Uniforme(0;1). Na certeza de X = x, a variável aleatória Y segue uma distribuição Uniforme (0;x).

O valor esperado (esperança matemática) de XY, E(XY), é, portanto,

Seja X1 ,X2 ,...,X6 uma amostra aleatória independente e identicamente distribuída de tamanho 6, extraída de uma população com distribuição de densidade de probabilidade fX(x) = αxα-1, se 0< x <1 , α < ∞ e fX(x) =0, caso contrário.

O parâmetro α foi estimado pelo método dos momentos.

A amostra selecionada forneceu  .

.

Assim, a estimativa para α é

A tabela abaixo mostra dados de sobrevivência (em dias) de uma coorte de animais acometidos por uma doença aguda. Na primeira coluna, t corresponde aos dias, sendo t = 0 o dia em que a contagem começou a ser feita; vt , na segunda coluna, é a quantidade de animais vivos no início do dia t; dt , na terceira coluna, indica quantos animais morreram no decorrer do dia t.

Com referência a essas informações, julgue o item que se segue.

Se um animal que estivesse vivo no início do dia t = 4

fosse escolhido ao acaso, a probabilidade de ele morrer

nesse dia seria igual a 15%.

A tabela abaixo mostra dados de sobrevivência (em dias) de uma coorte de animais acometidos por uma doença aguda. Na primeira coluna, t corresponde aos dias, sendo t = 0 o dia em que a contagem começou a ser feita; vt , na segunda coluna, é a quantidade de animais vivos no início do dia t; dt , na terceira coluna, indica quantos animais morreram no decorrer do dia t.

Com referência a essas informações, julgue o item que se segue.

Se um animal que estivesse vivo no início do dia t = 3

fosse escolhido ao acaso, a probabilidade de ele ter morrido

até o dia t = 6 seria superior a 50%.

A tabela abaixo mostra dados de sobrevivência (em dias) de uma coorte de animais acometidos por uma doença aguda. Na primeira coluna, t corresponde aos dias, sendo t = 0 o dia em que a contagem começou a ser feita; vt , na segunda coluna, é a quantidade de animais vivos no início do dia t; dt , na terceira coluna, indica quantos animais morreram no decorrer do dia t.

Com referência a essas informações, julgue o item que se segue.

Se um animal que estivesse vivo no início do dia t = 4

fosse escolhido ao acaso, a probabilidade de ele ter chegado

vivo no dia t = 7 seria superior a 60%.

A respeito de séries temporais, julgue o item seguinte.

A série temporal {xt

; t = 0, 1, 2, ...} expressa por xt

= xt - 1 + et

,

em que et

é um termo de variação com média zero e variância

constante, é denominada ruído branco.

A respeito de séries temporais, julgue o item seguinte.

A série temporal modelada por yt

= 0,6yt - 1 + 1,2t + et

é uma

série autorregressiva AR(1) com tendência.