Questões de Concurso

Foram encontradas 61.802 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

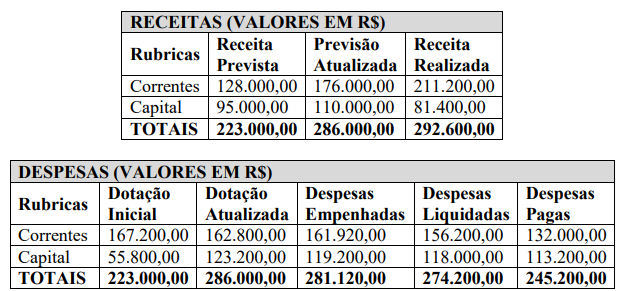

Considerando as informações do Balanço Orçamentário, marque V para as afirmativas verdadeiras e F para as falsas.

( ) O resultado da Execução Orçamentária Corrente é um Superávit de R$ 49.280,00. ( ) A economia orçamentária é de R$ 4.880,00. ( ) O resultado da Execução Orçamentária é um Superávit de R$ 11.480,00. ( ) O resultado da Execução Orçamentária de Capital é um Superávit de R$ 37.800,00.

Assinale a sequência correta

A normatização do tratamento contábil aplicável aos eventos subsequentes foi elaborada com base na Norma Brasileira de Contabilidade (NBC TSP) 25 – Evento Subsequente, do Conselho Federal de Contabilidade (CFC).

Com relação à Norma Brasileira de Contabilidade (NBC TSP) 25 – Evento Subsequente, analise as afirmativas a seguir.

I. Eventos subsequentes que não dão origem a ajustes são eventos que evidenciam condições que já existiam na data das demonstrações contábeis.

II. A data das demonstrações contábeis corresponde à data do último dia do período contábil ao qual se referem as demonstrações contábeis.

III. A entidade deve divulgar a data em que foi concedida a autorização para emissão das demonstrações contábeis e quem concedeu tal autorização.

Estão corretas as afirmativas

As notas explicativas são informações adicionais às apresentadas nos quadros das Demonstrações Contábeis Aplicadas ao Setor Público (DCASP) e são consideradas parte integrante das demonstrações.

Com relação às notas explicativas, assinale a alternativa correta.

I. Concisão revela um aspecto do uso econômico e subjetivo das informações. O preenchimento de arquivos com material supérfluo, por exemplo, irá desfocar a equipe do objetivo do trabalho e levar ao uso ineficiente do tempo destinado à auditoria. Dessa forma, os papéis de trabalho devem conter mais informações do que o necessário, e o auditor deve ter em mente que todos os assuntos precisam ser documentados.

II. Clareza é fundamental para a compreensão dos usuários, reforçada, por exemplo, quando os documentos de auditoria apresentam uma lista de abreviaturas e um glossário com os principais termos utilizados.

III. Completude é também um atributo relevante, tendo em vista que a documentação deve suportar todas as informações contidas no relatório de auditoria, ou em outra forma de comunicação dos resultados, além de indicar o que foi realizado e até mesmo o que não foi abordado no contexto dos trabalhos.

Conforme a Lei nº 4.320/64, os orçamentos retratarão as políticas monetárias, creditícia e cambial, bem como a política fiscal. Assinale em qual documento essas políticas são estabelecidas.

O Estado, para obtenção dos recursos materiais necessários ao custeio dos serviços públicos, pode se utilizar de meios semelhantes aos dos particulares, em vez de fazer uso do poder tributário. A taxa, nesse contexto, é tributo que o Estado exige do particular, em benefício da coletividade, exercitando seu poder de polícia e realizando, mediante solicitação, despesas em prol do contribuinte, ou ainda colocando à disposição serviço específico da atividade estatal.

A respeito das taxas, assinale a alternativa CORRETA.

Uma determinada empresa comercial efetuou compra parcelada de mercadoria para a revenda no valor de R$ 350,00. Nesse valor, incide o montante de R$ 35,00 a título de ICMS. Assinale a alternativa CORRETA com relação ao lançamento contábil a ser feito pela empresa para esse fato:

Lúcia e Edmundo decidiram abrir uma empresa prestadora de serviços de alimentação. Para tal finalidade, cada um se comprometeu a integralizar o montante de R$ 250.000,00. Assim, Edmundo integralizou sua parte com veículos e imóveis no valor combinado. Porém, um mês depois, Maria só havia integralizado o montante de R$ 100.000,00, que foi o resultado da venda de um antigo imóvel que possuía.

Assinale a alternativa que indica o valor do Capital Social Subscrito.

A respeito das demonstrações contábeis e o seu processo de reconhecimento de itens no ativo, passivo, patrimônio líquido, receita e despesa, julgue os itens a seguir.

(__) Somente itens que atendem à definição de ativo, passivo ou patrimônio líquido devem ser reconhecidos no balanço patrimonial.

(__) Somente itens que atendem à definição de receitas ou despesas devem ser reconhecidos na demonstração do resultado e na demonstração do resultado abrangente.

(__) Nem todos os itens que atendem à definição de um desses elementos devem ser reconhecidos.

Assinale a alternativa CORRETA.

Um determinado contator, analisando o livro-razão de uma empresa para qual prestava consultoria, encontrou os seguintes dados:

- Aluguéis a vencer: R$ 15.000

- Caixa: R$ 20.000,00

- Capital a integralizar: R$ 5.000,00

- Capital social: R$ 120.000,00

- Custo das mercadorias vendidas: R$ 195.000,00

- Depreciação acumulada: R$ 12.000,00

- Estoques: R$ 65.000,00

- Fornecedores: R$ 45.000,00

- Imóveis: R$ 55.000,00

- Prejuízos acumulados: R$ 20.000,00

- Receita de vendas: R$: 190.000,00

A partir dos dados acima, responda as questões 30 e 31.

A soma do total de saldos credores é:

Um determinado contator, analisando o livro-razão de uma empresa para qual prestava consultoria, encontrou os seguintes dados:

- Aluguéis a vencer: R$ 15.000

- Caixa: R$ 20.000,00

- Capital a integralizar: R$ 5.000,00

- Capital social: R$ 120.000,00

- Custo das mercadorias vendidas: R$ 195.000,00

- Depreciação acumulada: R$ 12.000,00

- Estoques: R$ 65.000,00

- Fornecedores: R$ 45.000,00

- Imóveis: R$ 55.000,00

- Prejuízos acumulados: R$ 20.000,00

- Receita de vendas: R$: 190.000,00

A partir dos dados acima, responda as questões 30 e 31.

A soma do total de saldos devedores é:

Uma empresa de construção de imóveis apresentou, em 31 de dezembro de 2021, o total do seu Patrimônio Líquido no valor de R$ 300.000,00. No ano seguinte, a empresa apresentou as seguintes movimentações:

- Integralização de capital em dinheiro R$ 20.000,00

- Lucro Líquido do Período R$ 40.000,00

- Constituição de reserva legal R$ 2.000,00

- Reversão de reserva para contingência R$ 500,00

- Destinação do lucro para dividendos obrigatórios R$ 80.000,00

- Aquisição de ações em tesouraria R$ 50.000,00

Levando em consideração apenas os dados presentes no enunciado, assinale a alternativa que contém o Patrimônio Líquido da empresa em 31/12/2022.