Questões de Concurso

Foram encontradas 61.771 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Sobre esse tema, assinale com V as afirmativas verdadeiras e com F as falsas.

( ) A despesa orçamentária inscrita em restos a pagar não observa totalmente os estágios da execução da despesa orçamentária (empenho, liquidação e pagamento) previstos na Lei nº 4.320/1964.

( ) A inscrição de restos a pagar deve observar as disponibilidades financeiras e condições da legislação pertinente, de modo a prevenir riscos e corrigir desvios capazes de afetar o equilíbrio das contas públicas, conforme estabelecido na Lei de Responsabilidade Fiscal (LRF).

( ) As despesas inscritas em restos a pagar, processadas ou não, serão pagas em exercícios seguintes, desde que liquidadas.

( ) Serão inscritas em restos a pagar não processados as despesas liquidadas e não pagas no exercício financeiro, ou seja, aquelas em que o serviço, a obra ou o material contratado tenha sido prestado ou entregue e aceito pelo contratante, nos termos do artigo 63 da Lei nº 4.320/1964.

Assinale a sequência correta.

• Ativo Circulante: R$ 350.000,00 • Passivo Circulante: R$ 200.000,00

Caso o investidor solicite o valor do índice de liquidez corrente para o gestor da empresa, qual será o resultado a ser obtido?

Determinado servidor da área de auditoria interna monitora o crescente aumento do número de processos não conformes, recebidos mensalmente do setor de licitações e contratos da organização.

É correto concluir que o indicador monitorado na situação hipotética em questão é do tipo

Considerando as normas de auditoria relativas ao risco, ao assumir um risco de auditoria de 5%, o auditor trabalha com um índice de 95% para o nível de asseguração

Nessa situação hipotética, conforme as normas e os regulamentos aplicáveis, um princípio fundamental de ética profissional a ser considerado diz respeito

(1) Identificação dos riscos. (2) Análise de riscos. (3) Avaliação de riscos.

( ) É o processo de comparação dos resultados da análise de riscos com os critérios de risco para determinar se o risco e sua magnitude são aceitáveis ou toleráveis, bem como qual a resposta será dada ao risco. ( ) Compreende o processo de busca, reconhecimento e descrição de riscos, isto é, as fontes de risco, formas de interação e consequências potenciais. Pode envolver dados históricos, dados secundários de publicações científicas, opiniões de especialistas, informações e necessidades das partes interessadas. ( ) É o processo de compreender a natureza do risco e determinar o nível de risco em termos de consequências e probabilidade.

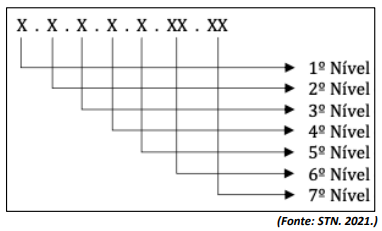

Os dígitos que compõem os 3º e 4º níveis representam, respectivamente:

(Disponível em: https://pousoalegre.atende.net/transparencia. Acesso em: 04/02/2024.)

Essa demonstração está de acordo com a estrutura definida no Manual de Contabilidade Aplicada ao Setor Público (MCASP) e corresponde

No que se refere a demonstrações financeiras de divulgação, consórcios, empresas em liquidação extrajudicial e auditoria, julgue o seguinte item.

Para os grupos de consórcios encerrados, as administradoras

de consórcio devem baixar os valores dos recursos

acumulados desde a data da constituição do grupo até a data

de seu encerramento, reconhecendo-os como ativos no

balanço patrimonial da administradora.

No que se refere a demonstrações financeiras de divulgação, consórcios, empresas em liquidação extrajudicial e auditoria, julgue o seguinte item.

Após a decretação do regime de liquidação extrajudicial, os

valores registrados no ativo relativos a bens intangíveis

devem ser reavaliados, considerado o potencial de

recuperação financeira, e mantidos no ativo até que sejam

realizados ou baixados de acordo com a amortização usual.

Julgue o item a seguir, relativos aos princípios gerais da contabilidade das instituições reguladas pelo BCB, instrumentos financeiros e a operações de crédito.

Os ativos intangíveis recebidos em doação, atendidos os requisitos legais e regulamentares, devem ser registrados pelo seu valor de mercado, com possibilidade de registro no ativo circulante.

Julgue o item a seguir, relativos aos princípios gerais da contabilidade das instituições reguladas pelo BCB, instrumentos financeiros e a operações de crédito.

Um passivo contingente é uma espécie de provisão de prazo

ou de valor incertos.

Julgue o item a seguir, relativos aos princípios gerais da contabilidade das instituições reguladas pelo BCB, instrumentos financeiros e a operações de crédito.

Os ativos não financeiros que, mantidos para venda, tenham

sido recebidos pela instituição em liquidação de

instrumentos financeiros de difícil ou duvidosa solução não

destinados ao próprio uso devem ser avaliados pelo menor

valor entre o valor presente líquido e o valor de mercado.