Questões de Concurso

Foram encontradas 61.771 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

I. formular o planejamento estratégico nacional, planos nacionais, setoriais e regionais de desenvolvimento econômico e social.

II. formular o plano plurianual, as diretrizes orçamentárias e os orçamentos anuais.

III. gerenciar o processo de planejamento e orçamento federal.

Está correto o que se afirma em

De acordo com a legislação citada, é correto afirmar que

I. Sua área de ação compreende os três níveis de governo: federal, estadual e municipal.

II. Tem por fim selecionar, estudar, registrar, interpretar, orientar, controlar, resumir e demonstrar os fatos que afetam o patrimônio das empresas em geral.

III. Seu objeto de estudo é a gestão do patrimônio das entidades públicas quanto aos aspectos contábil, orçamentário, patrimonial, financeiro e de resultado.

IV. Constitui um importante instrumento de planejamento e controle da gestão governamental.

Assinale a alternativa que apresenta a sequência correta de cima para baixo.

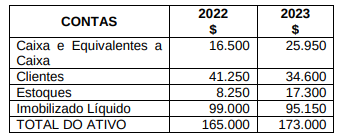

Considerando que a empresa “XY” possuía as

seguintes composições de recursos em seu

ATIVO, nos Balanços Patrimoniais de 2022 e

2023:

Pode-se afirmar que, em uma análise vertical, o

percentual da conta Clientes em 2022 e da conta

Imobilizado em 2023 são da ordem de,

aproximadamente:

I. absorção de prejuízos que sejam inferiores aos lucros acumulados e às reservas de lucros.

II. resgate, reembolso ou compra de ações.

III. resgate de partes beneficiárias.

IV. incorporação ao capital social.

V. pagamento de dividendo a ações preferenciais, quando essa vantagem lhes for assegurada.

Assinale a alternativa que contêm o item incorreto.

Quanto as atividades disciplinadas e fiscalizadas pela CVM – Comissão de Valores Mobiliários, assinale a alternativa incorreta.

( ) A entidade que tiver unidade operacional ou de negócios, quer como filial, agência, sucursal ou assemelhada, e que optar por sistema de escrituração descentralizado, deve ter registros contábeis que permitam a identificação das transações de cada uma dessas unidades.

( ) A escrituração de todas as unidades deve integrar um único sistema contábil.

( ) A escrituração descentralizada é obrigatória.

( ) Na escrituração descentralizada deve ser observado o mesmo grau de detalhamento dos registros contábeis da matriz.

( ) As contas recíprocas relativas às transações entre matriz e unidades, bem como entre estas, devem ser mantidas quando da elaboração das demonstrações contábeis da entidade.

( ) As despesas e as receitas que não possam ser atribuídas às unidades devem ser registradas na matriz e distribuídas para as unidades de acordo com critérios da administração da entidade.

Assinale a alternativa que apresenta a sequência correta de cima para baixo.

Assinale a alternativa que apresenta em que data a empresa “XX” irá contabilizar o ganho

Ao constituir a provisão para devedores duvidosos, a empresa:

Acerca da materialidade no planejamento e na execução da auditoria e de eventos subsequentes, julgue o item a seguir.

É permitido ao auditor assumir que os usuários detêm o

entendimento de que as demonstrações contábeis auditadas

foram elaboradas considerando-se níveis de materialidade.

Acerca da materialidade no planejamento e na execução da auditoria e de eventos subsequentes, julgue o item a seguir.

Evento subsequente é aquele ocorrido após o encerramento e

a publicação das demonstrações contábeis.

Em relação à avaliação das distorções identificadas durante a auditoria e às auditorias de demonstrações contábeis de grupos, julgue o item subsequente.

No contexto do trabalho do auditor, considera-se diferença a

distorção não corrigida entre o valor de um item nas

demonstrações contábeis e o valor do mesmo item no

relatório financeiro de uso da entidade.