Questões de Concurso

Foram encontradas 61.688 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

I. As subvenções constituem as transferências destinadas a cobrir despesas de custeio das entidades beneficiadas, distinguindo-se em subvenções sociais e subvenções econômicas.

II. Os programas especiais de trabalho que, por sua natureza, não possam cumprir-se subordinadamente às normas gerais de execução da despesa, não poderão ser custeados por dotações globais.

III. Classificam-se como investimentos as dotações destinadas à aquisição de imóveis ou de bens de capital já em utilização.

Está correto o que se afirma apenas em

O _____________ representa em uma organização o conjunto de procedimentos, métodos ou rotinas com os objetivos de proteger os ativos, produzir dados contábeis confiáveis e ajudar a administração na condução ordenada dos negócios da empresa.

1. Aprimoramento. 2. Propósito comum. 3. Similaridade.

( ) A informação apresentada em determinado lugar se baseia na informação evidenciada em outro local nos RPG’s e ela não foi ajustada ou teve ajustes pequenos, como a inclusão do custo dos serviços na informação de desempenho dos serviços.

( ) A informação evidenciada em determinado lugar no RPG pode melhorar por meio de informações fornecidas em outro lugar, como o orçamento, a informação prevista e o desempenho de serviços que aperfeiçoam a informação das demonstrações contábeis.

( ) A informação relatada em locais diferentes contribui para os mesmos fins, como aquelas sobre custo orçado e real sobre diferentes serviços ou recursos financeiros e não financeiros utilizados na prestação de diferentes serviços.

A sequência está correta em

Outras informações:

• O processo de natureza tributária, no valor de R$ 14.000,00, refere-se à cobrança a maior do Imposto Predial Territorial Urbano – IPTU; é uma obrigação presente decorrente de evento passado, tem provável desembolso estimado de forma confiável;

• O processo de natureza trabalhista, no valor de R$ 12.000,00, ajuizada por terceirizado que prestou serviços ao município por um ano, é uma obrigação que resulta de evento passado, tem possível desembolso cujo valor não pode ser estimado de forma confiável; e,

• O processo de natureza ambiental, no valor de R$ 8.000,00, é uma obrigação que resulta de evento passado, a possiblidade de desembolso é remota apesar do valor ser estimado de forma confiável.

Considerando somente as informações apresentadas e a NBC TSP 03 – Provisões, Passivos Contingentes e Ativos Contingentes, deve ser reconhecida uma provisão e contabilizada no Passivo com valor de

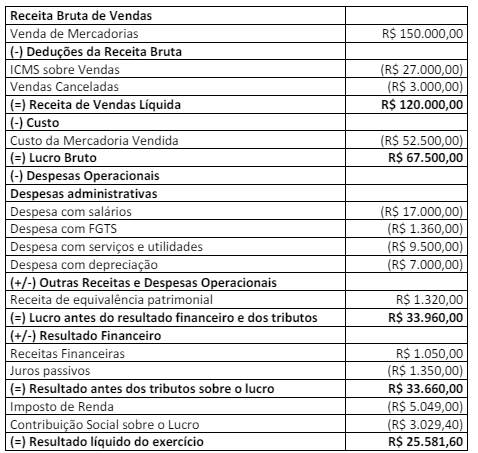

De acordo com a Resolução CFC nº 1.138/2008 – NBC TG 09 – Demonstração do Valor Adicionado, a DVA deve proporcionar aos

usuários das demonstrações contábeis informações relativas à riqueza criada pela entidade em determinado período e a forma como

tais riquezas foram distribuídas. Uma sociedade comercial apresentou a Demonstração do Resultado referente ao exercício de 2023:

Outras informações:

• Adquiriu Mercadorias para Revenda à vista no valor de R$ 100.000,00, com incidência de ICMS calculado à alíquota de 18%;

• Vendeu 80% das mercadorias adquiridas, destacando-se o ICMS calculado à alíquota de 18%;

• A contribuição devida ao INSS corresponde a 35% das Despesas com Salários;

• As Despesas com Utilidades e Serviços referem-se a energia, água e internet, isentas de tributos;

• Não havia estoques iniciais e o PIS e COFINS são enquadrados no regime cumulativo;

• O Lucro foi distribuído da seguinte forma: 60% com dividendos e 40% com lucros retidos.

(CFC, NBC TG 09 – Demonstração do Valor Adicionado.)

Considerando somente a segunda parte da DVA, analise as afirmativas a seguir.

I. A Remuneração de Pessoal evidenciará um valor de R$ 24.310,00, sendo R$ 17.000,00 de Remuneração Direta, R$ 5.950,00 de INSS e R$ 1.360,00 de FGTS.

II. A Remuneração ao Governo evidenciará um valor de R$ 29.504,01, sendo R$ 23.554,01 de impostos e R$ 5.950,00 de contribuição ao INSS.

III. A Remuneração do Capital de Terceiros evidenciará um valor de R$ 10.850,00, sendo R$ 1.350,00 de juros passivos e R$ 9.500,00 de despesa com utilidades e serviços.

IV. A Remuneração do Capital Próprio evidenciará um valor de R$ 25.581,60, sendo R$ 15.348,96 de dividendos e R$ 10.232,64 de lucros retidos.

Está correto o que se afirma apenas em

De acordo com a Resolução CFC nº 1.138/2008 – NBC TG 09 – Demonstração do Valor Adicionado, a DVA deve proporcionar aos

usuários das demonstrações contábeis informações relativas à riqueza criada pela entidade em determinado período e a forma como

tais riquezas foram distribuídas. Uma sociedade comercial apresentou a Demonstração do Resultado referente ao exercício de 2023:

Outras informações:

• Adquiriu Mercadorias para Revenda à vista no valor de R$ 100.000,00, com incidência de ICMS calculado à alíquota de 18%;

• Vendeu 80% das mercadorias adquiridas, destacando-se o ICMS calculado à alíquota de 18%;

• A contribuição devida ao INSS corresponde a 35% das Despesas com Salários;

• As Despesas com Utilidades e Serviços referem-se a energia, água e internet, isentas de tributos;

• Não havia estoques iniciais e o PIS e COFINS são enquadrados no regime cumulativo;

• O Lucro foi distribuído da seguinte forma: 60% com dividendos e 40% com lucros retidos.

(CFC, NBC TG 09 – Demonstração do Valor Adicionado.)

Considerando somente a primeira parte da DVA, analise as afirmativas a seguir.

I. A Venda de Mercadorias e o Valor Adicionado Bruto evidenciarão, respectivamente, os valores de R$ 150.000,00 e R$ 76.475,61.

II. O Custo das Mercadorias Vendidas e o total dos Insumos adquiridos de Terceiros evidenciarão, respectivamente, os valores de R$ 64.024,39 e R$ 73.524,39.

III. As Retenções e o Valor Adicionado Líquido produzido pela entidade evidenciarão, respectivamente, os valores de R$ 7.000,00 e R$ 66.475,61.

IV. O Valor Adicionado recebido em Transferência e o Valor Adicionado a Distribuir evidenciarão, respectivamente, os valores de R$ 2.370,00 e R$ 68.845,61.

Está correto o que se afirma em

Uma sociedade comercial adquiriu em março/2023 a prazo mercadorias para revenda e adicionalmente pagou à vista gastos com transporte. As informações sobre a operação estão a seguir:

Considerando somente as informações apresentadas, o lançamento contábil que registra essa operação é:

I. É um dos objetivos do sistema de custos: mensurar e evidenciar os custos dos bens e serviços entregues à sociedade, bem como dos demais objetos de custos.

II. Os métodos de custeio diferem entre si em função dos recursos utilizados ou consumidos que devem ou não ser atribuídos aos objetos de custos. Em estágios iniciais, com menor grau de maturidade de modelos de gerenciamento de custos, recomenda-se utilizar o método de custeio indireto, por serem atribuídos apenas os custos diretos.

III. Os objetos de custos são determinados com base nas necessidades dos diferentes níveis gerenciais e definidos no modelo de gerenciamento de custos. Todo objeto de custo que não corresponda a bens e serviços entregues à sociedade é considerado intermediário, por exemplo: bens e serviços consumidos internamente, oferecidos e prestados entre centros de responsabilidade ou entidades.

Está correto o que se afirma em

Assinale-a.

I. A responsabilidade da aplicação efetiva dos métodos de auditoria para quaisquer auditorias no estágio do planejamento permanece ou com a pessoa que gerencia o programa de auditoria ou com o líder da equipe auditora. O líder da equipe auditora tem essa responsabilidade para realizar as atividades de auditoria.

II. A viabilidade das atividades de auditoria remota pode depender do nível de confiança entre o auditor e o pessoal auditado.

III. No nível do programa de auditoria, convém que seja assegurado que o uso de métodos de auditoria remota ou no local seja adequado e balanceado, para assegurar um atingimento satisfatório dos objetivos do programa de auditoria.

Assinale

I. O balanço orçamentário especificará, por categoria econômica, as receitas por fonte, informando as realizadas e a realizar, bem como a previsão atualizada; e despesas por grupo de natureza, discriminando a dotação para o exercício, a despesa liquidada e o saldo.

II. Acompanharão o RREO demonstrativos relativos à apuração da receita corrente líquida e da despesa com pessoal.

III. Os demonstrativos da dívida consolidada e mobiliária, de concessão de garantias, e de operações de crédito, inclusive por antecipação de receita, acompanharão o RREO.

IV. Acompanharão o RGF demonstrativos referentes ao resultado nominal e primário.

V. O demonstrativo da variação patrimonial, evidenciando a alienação de ativos e a aplicação dos recursos dela decorrentes, acompanhará o RREO referente ao último bimestre do exercício.

Assinale a alternativa CORRETA.

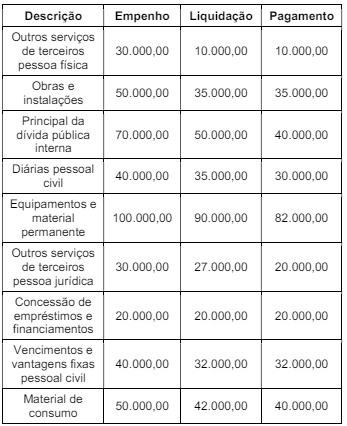

Considerando somente os dados apresentados, assinale a alternativa CORRETA.

Considerando somente os dados apresentados da execução orçamentária da despesa em 31/12/X1, assinale a alternativa CORRETA.