Questões de Concurso

Foram encontradas 61.595 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Julgue o item subsequente.

De acordo com a NBC-TSP, as Condições sobre ativos

transferidos são benefícios econômicos ou potencial de

serviços recebidos ou a receber pelas entidades do setor

público, conforme determinado por tribunal ou por outra

entidade com capacidade impositiva legal, como

consequência de infração da legislação.

Julgue o item subsequente.

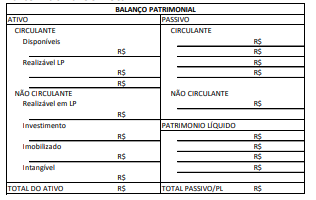

A parte II do Manual de Contabilidade Aplicada ao Setor

Público, intitulada Procedimentos contábeis patrimoniais,

visa a dar continuidade ao processo que busca reunir

conceitos, regras e procedimentos relativos aos atos e

fatos orçamentários e seu relacionamento com a

contabilidade.

Julgue o item a seguir, com base na Lei n.º 12.846/2013, na Resolução ANAC n.º 569/2020 e no Guia Lilás 2023, da Controladoria-Geral da União (CGU).

De acordo com o Guia Lilás 2023, da CGU,

a universalidade, o compromisso institucional, o foco na

vítima, a visibilidade, a prevenção, a resolutividade e a

confidencialidade são pilares que orientam o enfrentamento

ao assédio moral e sexual e à discriminação no

Poder Executivo federal.

I. se a entidade prestou seus serviços à sociedade de maneira eficiente e eficaz.

II. quais são os recursos atualmente disponíveis para gastos futuros, e até que ponto há restrições ou condições para a utilização desses recursos.

III. a extensão na qual a carga tributária, que recai sobre os contribuintes em períodos futuros para pagar por serviços correntes, tem mudado.

IV. se a capacidade da entidade para prestar serviços melhorou ou piorou em comparação com exercícios anteriores.

Estão corretas as afirmativas:

Assinale a alternativa que preencha correta e respectivamente as lacunas.

Às atividades coordenadas para dirigir e controlar uma organização no que se refere a riscos dá-se o nome de Gestão de Riscos. O processo de avaliação de riscos é o processo global de identificação, análise e avaliação de riscos. A organização deve ser capaz de avaliar, segundo critérios préestabelecidos os riscos inerentes aos processos, às atividades e aos projetos das diversas áreas de atuação, estabelecendo tratamentos preventivos ou reativos para controlar os níveis de risco, bem como monitorar periodicamente estes níveis e a efetividade dos controles estabelecidos.

No processo de gerir riscos, a avaliação de riscos, o estabelecimento de controles e as atividades de monitoramento

Disponível em: <http://www.arrudaconsult.com.br/2020/03/analise-de-riscotecnica-bow-tie.html>. Acesso em: 30 nov. 2023.

Na análise dos riscos que estão sujeitos as ações, as atividades, os processos ou os projetos de uma organização, o evento incerto que poderá afetar os objetivos organizacionais é

Ao apurar um quociente de execução da despesa orçamentária de 0,89 de um ente público em um dado exercício, um analista de orçamento pode considerar que a(o)

O Manual de Demonstrativos Fiscais (MDF) apresenta orientações para a elaboração desse anexo, entre as quais se encontra a orientação de que é preciso considerar que o referido anexo