Questões de Concurso

Foram encontradas 61.466 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

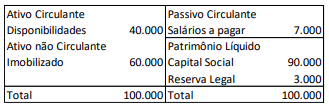

Em 31/12/2021, o seu balanço patrimonial era o seguinte:

No ano de 2022, a sociedade empresária reconheceu lucro líquido de R$ 40.000. Neste ano, os dividendos distribuídos foram de

Em 2022, havia cinquenta empregados, sendo que todos trabalharam o ano todo. Ainda, não houve variação no salário mensal. Nessa sociedade empresária, o décimo terceiro salário, integral e no valor de R$ 480.000, foi pago aos empregados em parcela única no dia 30 de novembro.

Assinale a opção que indica a contabilização da despesa com o décimo terceiro salário, sem considerar a incidência de encargos.

Assinale a opção que indica os grupos do ativo que aumentaram.

I. Os Princípios Fundamentais de Contabilidade constituem o cerne central da Contabilidade, na sua qualidade de ciência social, sendo inerentes a ela.

II. O atributo da universalidade sugere que os princípios não necessitam de qualificação, uma vez que, por definição, aplicam-se à Ciência da Contabilidade como um todo. Portanto, o termo "fundamentais" tem como único propósito enfatizar sua condição primordial.

III. Existem princípios identificados, nos seus enunciados, com técnicas e procedimentos específicos e com o resultado obtido na sua aplicação a um patrimônio particularizado.

IV. Quanto ao seu conteúdo, os princípios abordam a caracterização da Entidade e do Patrimônio, a avaliação dos seus componentes, bem como o reconhecimento das alterações e de seus efeitos sobre o Patrimônio Líquido.

V. Os princípios refletem o estágio atual da Ciência da Contabilidade, representando a essência dos conhecimentos, doutrinas e teorias apoiados pela maioria dos estudiosos da Contabilidade.

Assinale a alternativa correta:

Julgue o item subsequente.

O grau de endividamento de uma empresa pode ser

medido de duas maneiras: confrontando o capital alheio

com o total do Ativo e/ou confrontando o capital alheio

com o capital próprio.

Julgue o item subsequente.

Ao contrário do que ocorre no setor privado, a maior parte

das variações patrimoniais aumentativas (VPA) das

entidades do setor público decorrem de transações com

contraprestação, principalmente as relativas a tributos,

transferências e multas. Os tributos são exemplos de

transação com contraprestação.

Julgue o item subsequente.

O balancete de verificação contábil é um documento que

fornece uma visão instantânea da saúde financeira de

uma empresa, refletindo seus ativos e passivos em

tempo real.

Julgue o item subsequente.

O PCASP está estruturado de acordo com as seguintes

naturezas das informações contábeis: Natureza de

Informação Orçamentária (registra, processa e evidencia

os atos e os fatos relacionados ao planejamento e à

execução financeira); Natureza de Informação

Patrimonial (registra, processa e evidencia os fatos

financeiros e não financeiros relacionados com a

composição do patrimônio público e suas variações

qualitativas e quantitativas); Natureza de Informação de

Controle (registra, processa e evidencia os atos de gestão

cujos efeitos possam produzir modificações no

patrimônio da entidade do setor público, bem como

aqueles com funções específicas de controle).

Julgue o item subsequente.

Exercício Social é um período de um ano, fixado por lei,

em que as empresas (e as demais entidades) iniciam e

desenvolvem suas operações e, ao final, apuram e

demonstram sua situação econômica, financeira e

patrimonial e compreende o período que vai de 1 de

janeiro a 31 de dezembro.

Julgue o item subsequente.

As variações patrimoniais aumentativas e diminutivas

são transações que promovem alterações nos elementos

patrimoniais da entidade do setor público e que afetam o

resultado. Essas variações patrimoniais podem ser

definidas como: Variações Patrimoniais Aumentativas

(VPA), que corresponde a aumentos na situação

patrimonial líquida da entidade não oriundos de

contribuições dos proprietários; Variações Patrimoniais

Diminutivas (VPD), que corresponde a diminuições na

situação patrimonial líquida da entidade não oriundas de

distribuições aos proprietários.

Julgue o item subsequente.

A entidade deve alocar o valor inicialmente reconhecido

de um item do ativo imobilizado aos componentes

significativos desse item e os depreciar separadamente.

Por exemplo, pode ser adequado depreciar

separadamente a estrutura e os motores de aeronave,

seja ela de propriedade da entidade ou obtida por meio de

operação de arrendamento mercantil financeiro.

Julgue o item subsequente.

Despesas de Capital são aquelas que, no momento da

sua realização, ocasionam uma redução do patrimônio

do ente, constituindo fatos contábeis modificativos

diminutivos, pois não contribuem de forma direta para a

formação ou aquisição de um bem, destinadas à

manutenção e ao funcionamento dos serviços públicos.

Julgue o item subsequente.

A Lei nº 4.320, de 1964, classifica receita pública como

receita orçamentária e receita patrimonial ou

extraorçamentária.