Questões de Concurso

Foram encontradas 61.548 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2023

Banca:

FGV

Órgão:

Câmara dos Deputados

Prova:

FGV - 2023 - Câmara dos Deputados - Analista Legislativo - Contador - Tarde |

Q2323183

Contabilidade Geral

A Cia. X é controladora da Cia. Y. O final do período das

demonstrações contábeis da Cia. X é 30/11, enquanto o da Cia. Y

é 31/01.

Considerando ser praticável a elaboração de demonstrações contábeis adicionais em outras datas, a fim de elaboração das Demonstrações Consolidadas, é correto afirmar que

Considerando ser praticável a elaboração de demonstrações contábeis adicionais em outras datas, a fim de elaboração das Demonstrações Consolidadas, é correto afirmar que

Ano: 2023

Banca:

FGV

Órgão:

Câmara dos Deputados

Prova:

FGV - 2023 - Câmara dos Deputados - Analista Legislativo - Contador - Tarde |

Q2323182

Contabilidade Geral

A Cia. Bela tem como atividade exclusiva a venda de roupas.

Ela possuía uma loja própria em um shopping, onde mantinha as

suas atividades. Em 31/12/2021, a Cia. Bela adquiriu uma nova

loja por R$100.000, para pagamento em 3 anos. Caso o

pagamento tivesse sido à vista, o valor pago seria de R$80.000.

No momento da compra, esta loja foi alugada a terceiros.

Após o reconhecimento inicial, a Cia. Bela optou por mensurar a nova loja ao valor justo, que era de R$120.000.

Em 31/12/2022, o valor justo da loja era de R$130.000. Na data, a sociedade empresária decidiu utilizar esta loja também para a venda de roupas, ampliando os seus negócios. Na data, a sociedade empresária estimava utilizar a loja por 25 anos.

Assinale a opção que indica o valor da loja no balanço patrimonial da Cia. Bela em 01/01/2023.

Após o reconhecimento inicial, a Cia. Bela optou por mensurar a nova loja ao valor justo, que era de R$120.000.

Em 31/12/2022, o valor justo da loja era de R$130.000. Na data, a sociedade empresária decidiu utilizar esta loja também para a venda de roupas, ampliando os seus negócios. Na data, a sociedade empresária estimava utilizar a loja por 25 anos.

Assinale a opção que indica o valor da loja no balanço patrimonial da Cia. Bela em 01/01/2023.

Ano: 2023

Banca:

FGV

Órgão:

Câmara dos Deputados

Prova:

FGV - 2023 - Câmara dos Deputados - Analista Legislativo - Contador - Tarde |

Q2323181

Contabilidade Geral

Uma entidade realiza operações que podem ser identificadas

como combinação de negócios. Essas operações podem

acontecer em períodos diferentes, a saber:

I. antes do período de reporte corrente.

II. durante o período de reporte corrente.

III. após o final do período de reporte, mas antes de autorizada a emissão das demonstrações contábeis.

IV. após o final do período de reporte, e depois de autorizada a emissão das demonstrações contábeis.

De acordo com o Pronunciamento Técnico CPC 15 (R1) – Combinação de Negócios, quando não há ajustes específicos decorrentes da própria operação de combinação de negócios, o adquirente deve divulgar informações que permitam aos usuários das demonstrações contábeis avaliar a natureza e os efeitos financeiros de combinação de negócios que ocorram em

I. antes do período de reporte corrente.

II. durante o período de reporte corrente.

III. após o final do período de reporte, mas antes de autorizada a emissão das demonstrações contábeis.

IV. após o final do período de reporte, e depois de autorizada a emissão das demonstrações contábeis.

De acordo com o Pronunciamento Técnico CPC 15 (R1) – Combinação de Negócios, quando não há ajustes específicos decorrentes da própria operação de combinação de negócios, o adquirente deve divulgar informações que permitam aos usuários das demonstrações contábeis avaliar a natureza e os efeitos financeiros de combinação de negócios que ocorram em

Ano: 2023

Banca:

FGV

Órgão:

Câmara dos Deputados

Prova:

FGV - 2023 - Câmara dos Deputados - Analista Legislativo - Contador - Tarde |

Q2323180

Contabilidade Geral

Em 31/12/2020, uma sociedade empresária reconheceu receitas

de R$50.000 e despesas de R$80.000.

Em 31/12/2021, a receita foi de R$80.000 e as despesas, de R$70.000.

Já em 31/12/2022, a receita foi de R$100.000 e as despesas, de R$75.000.

Todas as receitas são tributáveis e as despesas dedutíveis para efeito de apuração do imposto de renda e contribuição social. Além disso, a sociedade empresária só realiza transações à vista. Ainda, apresenta perspectiva de lucros futuros em todos os anos.

O crédito fiscal da sociedade empresária em 31/12/2022, de acordo com a legislação tributária brasileira, considerando alíquota de imposto de renda e contribuição social de 34%, foi

Em 31/12/2021, a receita foi de R$80.000 e as despesas, de R$70.000.

Já em 31/12/2022, a receita foi de R$100.000 e as despesas, de R$75.000.

Todas as receitas são tributáveis e as despesas dedutíveis para efeito de apuração do imposto de renda e contribuição social. Além disso, a sociedade empresária só realiza transações à vista. Ainda, apresenta perspectiva de lucros futuros em todos os anos.

O crédito fiscal da sociedade empresária em 31/12/2022, de acordo com a legislação tributária brasileira, considerando alíquota de imposto de renda e contribuição social de 34%, foi

Ano: 2023

Banca:

FGV

Órgão:

Câmara dos Deputados

Prova:

FGV - 2023 - Câmara dos Deputados - Analista Legislativo - Contador - Tarde |

Q2323179

Contabilidade Geral

Assinale a opção que apresenta um exemplo de diferença

temporária dedutível que resulta em ativos fiscais diferidos, de

acordo com o Pronunciamento Técnico CPC 32 - Tributos sobre o

Lucro.

Ano: 2023

Banca:

FGV

Órgão:

Câmara dos Deputados

Prova:

FGV - 2023 - Câmara dos Deputados - Analista Legislativo - Contador - Tarde |

Q2323178

Contabilidade Geral

Em 01/01/2019, uma sociedade empresária adquiriu, por

R$200.000, uma van para fazer o transporte de seus funcionários.

Nesse momento, foi estimado que a van seria utilizada durante

5 anos e vendida por R$50.000, expectativas que foram mantidas

durante os anos seguintes, até 2022.

A sociedade empresária realiza teste de redução ao valor recuperável de seus ativos anualmente, em 31/12, de acordo com o Pronunciamento Técnico CPC 01 (R1) - Redução ao Valor Recuperável de Ativos. Através do teste foram estimados, respectivamente, o valor em uso e o valor justo da van nos anos seguintes, do seguinte modo:

• 31/12/2019: R$172.000 e R$168.000

• 31/12/2020:R$135.000 e R$141.000

• 31/12/2021:R$105.000 e R$108.000

Ainda, as despesas de venda em cada ano são estimadas em R$4.000. Em 01/07/2022 a van foi vendida por R$100.000.

O resultado com a venda da van nessa data foi

A sociedade empresária realiza teste de redução ao valor recuperável de seus ativos anualmente, em 31/12, de acordo com o Pronunciamento Técnico CPC 01 (R1) - Redução ao Valor Recuperável de Ativos. Através do teste foram estimados, respectivamente, o valor em uso e o valor justo da van nos anos seguintes, do seguinte modo:

• 31/12/2019: R$172.000 e R$168.000

• 31/12/2020:R$135.000 e R$141.000

• 31/12/2021:R$105.000 e R$108.000

Ainda, as despesas de venda em cada ano são estimadas em R$4.000. Em 01/07/2022 a van foi vendida por R$100.000.

O resultado com a venda da van nessa data foi

Ano: 2023

Banca:

FGV

Órgão:

Câmara dos Deputados

Prova:

FGV - 2023 - Câmara dos Deputados - Analista Legislativo - Contador - Tarde |

Q2323177

Contabilidade Geral

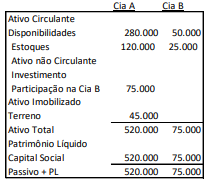

As Cias. A e B apresentavam os seguintes balanços patrimoniais em 31/12/2021:

Em 2022, a Cia. A vendeu todo o seu estoque a terceiros por R$200.000 à vista, enquanto a Cia. B vendeu todo o seu estoque a terceiros por R$50.000 à vista. Mais ainda, a Cia. B comprou o terreno da Cia. A, à vista, por R$60.000.

Em janeiro de 2023, a Cia. B vendeu o terreno a terceiros por R$70.000 à vista.

O lucro da Cia. A em 31/01/2023, sem considerar a incidência de

impostos, foi

Ano: 2023

Banca:

FGV

Órgão:

Câmara dos Deputados

Prova:

FGV - 2023 - Câmara dos Deputados - Analista Legislativo - Contador - Tarde |

Q2323176

Contabilidade Geral

Em relação às bases de mensuração para reconhecimento dos

elementos nas demonstrações contábeis, assinale a opção que

indica apenas as que refletem valores de saída.

Ano: 2023

Banca:

FGV

Órgão:

Câmara dos Deputados

Prova:

FGV - 2023 - Câmara dos Deputados - Analista Legislativo - Contador - Tarde |

Q2323175

Contabilidade Geral

Em 01/01/2022, uma sociedade empresária adquiriu por

R$50.000 uma debênture emitida por uma companhia aberta,

com o objetivo de obter valorização e, posteriormente, lucro com

a venda futura. Os juros eram de R$2.000 ao ano.

Em 31/12/2022, o valor de mercado do ativo, com os juros

incluídos, era de R$58.000.

A empresa optou por reconhecer o valor justo da debênture através de Outros Resultados Abrangentes.

O lançamento contábil relacionado à debênture em 31/12/2022 será:

A empresa optou por reconhecer o valor justo da debênture através de Outros Resultados Abrangentes.

O lançamento contábil relacionado à debênture em 31/12/2022 será:

Ano: 2023

Banca:

FGV

Órgão:

Câmara dos Deputados

Prova:

FGV - 2023 - Câmara dos Deputados - Analista Legislativo - Contador - Tarde |

Q2323174

Contabilidade Geral

Uma sociedade empresária apresentava a seguinte composição

em seu patrimônio líquido em 30/11/2022:

Capital Social:...................................................................R$100.000;

Reserva Legal: .................................................................R$10.000;

Ajuste de Avaliação Patrimonial:.......................................R$35.000;

Reserva de Ágio na emissão de ações:............................R$20.000;

Reserva Estatutária:..........................................................R$50.000.

No mês de dezembro de 2022, a sociedade empresária apresentou prejuízo de R$75.000.

Assinale a opção que indica a ordem de absorção das contas integrantes do Patrimônio Líquido em virtude da ocorrência de prejuízo e o respectivo montante, de acordo com a Lei nº 6.404/76 e modificações.

Capital Social:...................................................................R$100.000;

Reserva Legal: .................................................................R$10.000;

Ajuste de Avaliação Patrimonial:.......................................R$35.000;

Reserva de Ágio na emissão de ações:............................R$20.000;

Reserva Estatutária:..........................................................R$50.000.

No mês de dezembro de 2022, a sociedade empresária apresentou prejuízo de R$75.000.

Assinale a opção que indica a ordem de absorção das contas integrantes do Patrimônio Líquido em virtude da ocorrência de prejuízo e o respectivo montante, de acordo com a Lei nº 6.404/76 e modificações.

Ano: 2023

Banca:

FGV

Órgão:

Câmara dos Deputados

Prova:

FGV - 2023 - Câmara dos Deputados - Analista Legislativo - Contador - Tarde |

Q2323173

Contabilidade Geral

De acordo com o Pronunciamento Técnico CPC 00 (R2) - Estrutura

Conceitual para Relatório Financeiro, ativo é um recurso

econômico presente controlado pela entidade como resultado de

eventos passados.

Um recurso econômico é um direito que tem o potencial de produzir benefícios econômicos. Para que esse potencial exista

Um recurso econômico é um direito que tem o potencial de produzir benefícios econômicos. Para que esse potencial exista

Ano: 2023

Banca:

FUNDATEC

Órgão:

Prefeitura de Sapucaia do Sul - RS

Prova:

FUNDATEC - 2023 - Prefeitura de Sapucaia do Sul - RS - Técnico Contábil |

Q2322674

Contabilidade Pública

Em 31/12/2021, a Prefeitura Municipal de RTW apresentou uma Receita resultante

de impostos, compreendida a proveniente de transferências e já efetuadas as devidas exclusões, de

R$ 32.000.000 (trinta e dois milhões de reais). Com base nessa informação, assinale a alternativa

que apresenta o valor mínimo a ser aplicado em Manutenção e Desenvolvimento do Ensino (MDE)

para atender à exigência do Art. 212 da Constituição Federal.

Ano: 2023

Banca:

FUNDATEC

Órgão:

Prefeitura de Sapucaia do Sul - RS

Prova:

FUNDATEC - 2023 - Prefeitura de Sapucaia do Sul - RS - Técnico Contábil |

Q2322673

Contabilidade Pública

Assinale a alternativa que, em atendimento ao “Manual de Contabilidade Aplicada

ao Setor Público”, apresenta o lançamento contábil da contratação de uma operação de crédito pelo ente, considerando a natureza da informação de controle.

Ano: 2023

Banca:

FUNDATEC

Órgão:

Prefeitura de Sapucaia do Sul - RS

Prova:

FUNDATEC - 2023 - Prefeitura de Sapucaia do Sul - RS - Técnico Contábil |

Q2322672

Contabilidade Pública

Com base no Plano de Contas Aplicado ao Setor Público (PCASP), assinale a

alternativa que apresenta o código da Classe das Contas de Passivo e Patrimônio Líquido.

Ano: 2023

Banca:

FUNDATEC

Órgão:

Prefeitura de Sapucaia do Sul - RS

Prova:

FUNDATEC - 2023 - Prefeitura de Sapucaia do Sul - RS - Técnico Contábil |

Q2322671

Contabilidade Pública

Texto associado

Para a resolução das questões 33 e 34, considere as informações a seguir, relativas à

execução orçamentária da Prefeitura Municipal de RWQ em 31/12/2021.

Qual é o valor a ser inscrito em Dívida Ativa em 31/12/2021?

Ano: 2023

Banca:

FUNDATEC

Órgão:

Prefeitura de Sapucaia do Sul - RS

Prova:

FUNDATEC - 2023 - Prefeitura de Sapucaia do Sul - RS - Técnico Contábil |

Q2322670

Contabilidade Pública

Texto associado

Para a resolução das questões 33 e 34, considere as informações a seguir, relativas à

execução orçamentária da Prefeitura Municipal de RWQ em 31/12/2021.

Quais são os valores a serem inscritos, respectivamente, em Restos a Pagar

Processados (RPP) e em Restos a Pagar Não Processados (RPNP)?

Ano: 2023

Banca:

FUNDATEC

Órgão:

Prefeitura de Sapucaia do Sul - RS

Prova:

FUNDATEC - 2023 - Prefeitura de Sapucaia do Sul - RS - Técnico Contábil |

Q2322669

Contabilidade Pública

Em atendimento às disposições da Lei nº 4.320/1964, as despesas com a aquisição

de um imóvel, já em utilização, para ser usado nas atividades típicas da Prefeitura Municipal são

enquadradas como:

Ano: 2023

Banca:

FUNDATEC

Órgão:

Prefeitura de Sapucaia do Sul - RS

Prova:

FUNDATEC - 2023 - Prefeitura de Sapucaia do Sul - RS - Técnico Contábil |

Q2322666

Contabilidade Pública

Segundo a NBC TSP nº 07/2017, o “montante estimado que a entidade obteria com

a alienação do ativo, após deduzir as despesas estimadas de venda, caso o ativo já tivesse a idade,

a condição e o tempo de uso esperados para o fim de sua vida útil” corresponde ao valor:

Ano: 2023

Banca:

FUNDATEC

Órgão:

Prefeitura de Sapucaia do Sul - RS

Prova:

FUNDATEC - 2023 - Prefeitura de Sapucaia do Sul - RS - Técnico Contábil |

Q2322665

Contabilidade Pública

Conforme estabelece a NBC TSP nº 3/2016, a Provisão pode ser definida como:

Ano: 2023

Banca:

FUNDATEC

Órgão:

Prefeitura de Sapucaia do Sul - RS

Prova:

FUNDATEC - 2023 - Prefeitura de Sapucaia do Sul - RS - Técnico Contábil |

Q2322663

Contabilidade Pública

Conforme o “Manual de Contabilidade Aplicada ao Setor Público” (2021), “os

Princípios Orçamentários visam estabelecer diretrizes norteadoras básicas, a fim de conferir

racionalidade, eficiência e transparência para os processos de elaboração, execução e controle do

orçamento público”. O princípio orçamentário que obriga o registro das receitas e despesas na Lei

Orçamentária Anual (LOA) pelo seu valor total, vedadas deduções, é denominado: