Questões de Concurso

Foram encontradas 61.688 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Q2236304

Contabilidade Geral

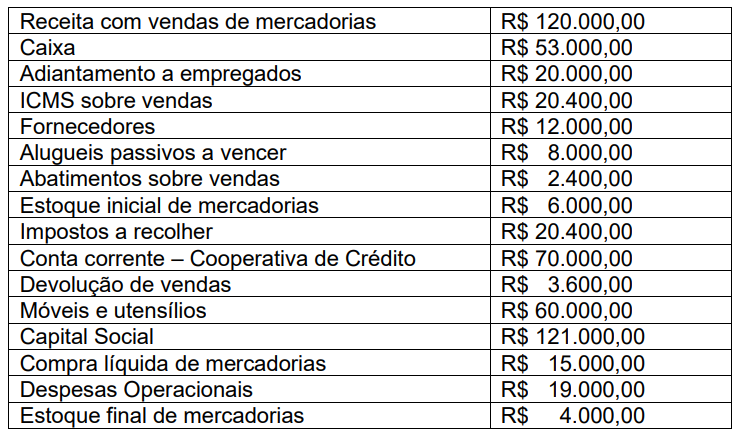

Considerando-se, ainda, o elenco de contas da empresa Rio Guamá Ltda., após a apuração do lucro líquido e respectiva transferência para a conta Lucro ou Prejuízos Acumulados, pode-se dizer que o total do passivo foi de:

Q2236303

Contabilidade Geral

A empresa Rio Guamá Ltda., que trabalha com a comercialização de produtos artesanais da Amazônia,

apresentou o seguinte elenco de contas e respectivos saldos referentes ao exercício de 2022.

A partir do elenco de contas apresentado, pode-se dizer que o lucro líquido apurado foi de

A partir do elenco de contas apresentado, pode-se dizer que o lucro líquido apurado foi de

Q2236302

Contabilidade Geral

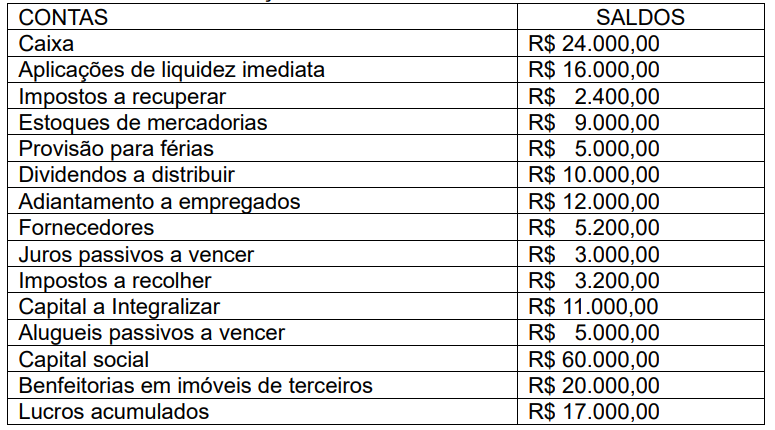

A empresa Estrela do Norte Ltda. apresentou o saldo de suas contas para conferência e posterior

elaboração de suas demonstrações contábeis. No entanto, ao fazer a conferência, o profissional de

contabilidade identificou uma diferença entre os saldos devedores e credores das contas.

A partir dos saldos das contas apresentados, pode-se dizer que existe uma diferença a menor de

A partir dos saldos das contas apresentados, pode-se dizer que existe uma diferença a menor de

Q2236301

Contabilidade Geral

A quadrilha junina Pé de Moleque, com personalidade jurídica de Associação, começou seus

preparativos para a quadra junina em fevereiro de 2022 com saldo de caixa de R$ 5.000,00. Por

conseguinte, foram identificados os seguintes fatos:

• Contratação de um coreógrafo em 01/02/2022, sendo R$ 600,00 pagos no ato do contrato para serem incorridos durantes quatro (4) meses (28/02, 30/03, 30/04 e 30/05).

• Na mesma data, 01/02/2022, contratação de um espaço onde seriam realizados os ensaios da quadrilha no valor de R$ 2.000,00 pagos em totalidade na assinatura do contrato, mas cujo vencimento de cada mensalidade seria em 28/02, 30/03, 30/04 e 30/05.

• Em 28/02/2022, registro das despesas com coreógrafo e o primeiro mês de aluguel do espaço para os ensaios da quadrilha.

• Em 30/03/2022, recebimento, de forma antecipada da prefeitura de Belém, a quantia de R$ 10.000,00 referentes às apresentações da quadrilha nos eventos municipais durante a quadra junina.

• Na mesma data, 30/03/2022, registro das despesas do coreógrafo e do aluguel do espaço para os ensaios da quadrilha. Considerando que só ocorreram esses fatos e que a contadora responsável pela contabilidade da quadrilha Pé de Moleque faz uso do regime de competência para os registros contábeis, pode-se dizer que em 30/03/2022 o resultado econômico apurado da referida quadrilha foi de:

• Contratação de um coreógrafo em 01/02/2022, sendo R$ 600,00 pagos no ato do contrato para serem incorridos durantes quatro (4) meses (28/02, 30/03, 30/04 e 30/05).

• Na mesma data, 01/02/2022, contratação de um espaço onde seriam realizados os ensaios da quadrilha no valor de R$ 2.000,00 pagos em totalidade na assinatura do contrato, mas cujo vencimento de cada mensalidade seria em 28/02, 30/03, 30/04 e 30/05.

• Em 28/02/2022, registro das despesas com coreógrafo e o primeiro mês de aluguel do espaço para os ensaios da quadrilha.

• Em 30/03/2022, recebimento, de forma antecipada da prefeitura de Belém, a quantia de R$ 10.000,00 referentes às apresentações da quadrilha nos eventos municipais durante a quadra junina.

• Na mesma data, 30/03/2022, registro das despesas do coreógrafo e do aluguel do espaço para os ensaios da quadrilha. Considerando que só ocorreram esses fatos e que a contadora responsável pela contabilidade da quadrilha Pé de Moleque faz uso do regime de competência para os registros contábeis, pode-se dizer que em 30/03/2022 o resultado econômico apurado da referida quadrilha foi de:

Q2236300

Contabilidade Geral

Dentre as operações da empresa Olho de Boto Ltda., ocorreu, em 10/03/2022 a contratação de uma

banda de forró para a quadra junina dos funcionários que aconteceria no dia 24/06/2022. Os termos da

contratação foram os seguintes: 1) pagamento de 50% no ato da assinatura do contrato e os restantes

50% após a realização do show. A variação patrimonial ocorrida no momento da assinatura do contrato

pode ser considerada um fato:

Q2236299

Contabilidade Geral

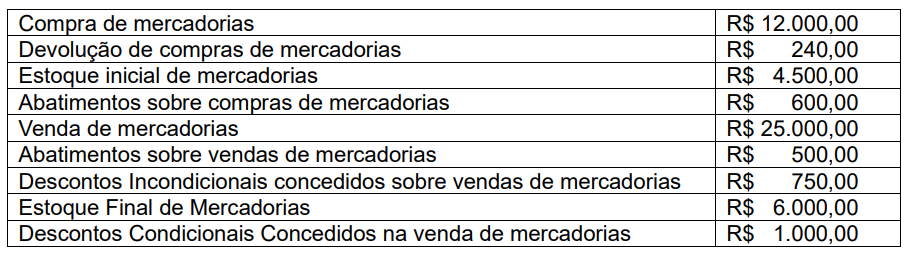

De posse dessas informações e, desconsiderando os fatores tributários, o Lucro Bruto da empresa Olho

de Boto Ltda. é de:

Q2236298

Contabilidade Geral

A empresa Olho de Boto Ltda., foi incubada pela Incubadora Tecnológica de Empresas da UPFA e, após

o seu primeiro ano de operação, apresentou as seguintes informações sobre suas compras e vendas

de mercadorias:

De posse dessas informações e, desconsiderando os fatores tributários, o Custo das Mercadorias Vendidas (CMV) da empresa Olho de Boto Ltda. é de:

De posse dessas informações e, desconsiderando os fatores tributários, o Custo das Mercadorias Vendidas (CMV) da empresa Olho de Boto Ltda. é de:

Q2236297

Contabilidade Geral

A mesma empresa de farinha do senhor João Bragança, em 31/12/2022, apresentou um saldo na conta

caixa de R$ 2.000,00; em clientes, um saldo de R$ 3.500,00; e, na conta imóveis (representando a casa

de farinha) um saldo de 40.000,00. Apresentou, ainda, um saldo na conta fornecedores de R$ 8.000,00;

em financiamentos um saldo de R$ 20.000,00; em custos de produção, R$ 10.000,00; em despesas

operacionais, R$ 6.000,00 e em receitas com vendas de farinha, um saldo de R$ 26.500,00.

Desconsiderando os fatores tributários, pode-se dizer que a empresa do senhor João Bragança, em

31/12/2022, apurou um resultado de:

Q2236296

Contabilidade Geral

A empresa de fabricação de farinha de mandioca do senhor João Bragança solicitou uma assessoria à

Incubadora Tecnológica de Empresas da UFPA. Então, após um diagnóstico da situação contábilfinanceira da referida empresa, a equipe da Incubadora de Empresas identificou um ativo total no valor

de R$ 25.250,00, um passivo exigível de R$ 32.500,00 e um patrimônio líquido negativo de R$ 7.250,00.

Neste sentido, pode-se afirmar que a empresa de produção de farinha do senhor João Bragança,

apresenta uma situação líquida:

Q2236295

Auditoria Governamental

O Tribunal de Contas da União (TCU) para certificar-se de que a prestação de contas apresentada pela

Universidade Federal do Pará (UFPA), em certo exercício, estava de acordo com os procedimentos

legais e obrigatórios, solicitou uma revisão detalhada dos procedimentos contábeis básicos realizados

pela instituição. Levando-se em consideração as técnicas contábeis, esta solicitação está relacionada

à:

Ano: 2023

Banca:

Avança SP

Órgão:

Prefeitura de Araçariguama - SP

Prova:

Avança SP - 2023 - Prefeitura de Araçariguama - SP - Assistente Administrativo |

Q2236076

Contabilidade Geral

Texto associado

Considere as informações abaixo.

• A Cia. Genius é uma empresa comercial

do ramo de informática, que atua na

revenda de artigos de hardware e

software.

• Em 13/01/2022, a entidade conta com 30

mouses modelo gear em estoque,

registrados pelo valor total de R$

3.030,00.

• Em 20/01/2022, ela adquire mais 40

unidades do mesmo modelo, ao custo

unitário de R$ 115,00.

• Em 28/01/2022, ocorre a venda de 60

unidades do mouse gear, pelo valor de R$

10.720,00, metade à vista e metade para

recebimento em trinta dias.

• Suponha que nas transações citadas não

ocorre a incidência de nenhum tipo de

tributo.

Assinale a alternativa que representa o correto

registro contábil da venda de mercadorias

ocorrida em 28/01/2022 (desconsiderando o

registro da baixa dos estoques):

Ano: 2023

Banca:

Avança SP

Órgão:

Prefeitura de Araçariguama - SP

Prova:

Avança SP - 2023 - Prefeitura de Araçariguama - SP - Assistente Administrativo |

Q2236075

Contabilidade de Custos

Texto associado

Considere as informações abaixo.

• A Cia. Genius é uma empresa comercial

do ramo de informática, que atua na

revenda de artigos de hardware e

software.

• Em 13/01/2022, a entidade conta com 30

mouses modelo gear em estoque,

registrados pelo valor total de R$

3.030,00.

• Em 20/01/2022, ela adquire mais 40

unidades do mesmo modelo, ao custo

unitário de R$ 115,00.

• Em 28/01/2022, ocorre a venda de 60

unidades do mouse gear, pelo valor de R$

10.720,00, metade à vista e metade para

recebimento em trinta dias.

• Suponha que nas transações citadas não

ocorre a incidência de nenhum tipo de

tributo.

Se ao invés do PEPS, utilizássemos a média

ponderada móvel (MPM) como critério de

avaliação dos estoques, o custo das mercadorias

vendidas em 28/01/2022 seria de:

Ano: 2023

Banca:

Avança SP

Órgão:

Prefeitura de Araçariguama - SP

Prova:

Avança SP - 2023 - Prefeitura de Araçariguama - SP - Assistente Administrativo |

Q2236074

Contabilidade de Custos

Texto associado

Considere as informações abaixo.

• A Cia. Genius é uma empresa comercial

do ramo de informática, que atua na

revenda de artigos de hardware e

software.

• Em 13/01/2022, a entidade conta com 30

mouses modelo gear em estoque,

registrados pelo valor total de R$

3.030,00.

• Em 20/01/2022, ela adquire mais 40

unidades do mesmo modelo, ao custo

unitário de R$ 115,00.

• Em 28/01/2022, ocorre a venda de 60

unidades do mouse gear, pelo valor de R$

10.720,00, metade à vista e metade para

recebimento em trinta dias.

• Suponha que nas transações citadas não

ocorre a incidência de nenhum tipo de

tributo.

Considerando as informações fornecidas, é

correto afirmar que o custo das mercadorias

vendidas em 28/01/2022, pelo método de

controle de inventário PEPS (primeiro que entra,

primeiro que sai) é de:

Ano: 2023

Banca:

Avança SP

Órgão:

Prefeitura de Araçariguama - SP

Prova:

Avança SP - 2023 - Prefeitura de Araçariguama - SP - Assistente Administrativo |

Q2236073

Contabilidade Geral

Ainda com fundamento na NBC TG Estrutura

Conceitual, assinale a alternativa INCORRETA

no que diz respeito aos conceitos dos elementos

patrimoniais.

Ano: 2023

Banca:

Avança SP

Órgão:

Prefeitura de Araçariguama - SP

Prova:

Avança SP - 2023 - Prefeitura de Araçariguama - SP - Assistente Administrativo |

Q2236072

Contabilidade Geral

A NBC TG Estrutura Conceitual, do Conselho

Federal de Contabilidade (CFC), estabelece os

conceitos fundamentais da contabilidade no

Brasil e define as bases para a elaboração e

apresentação das demonstrações contábeis. Com

base em suas disposições, informe se é

verdadeiro (V) ou falso (F) para o que se afirma

e assinale a alternativa com a sequência correta.

( ) O objetivo do relatório financeiro para fins gerais é fornecer informações financeiras sobre a entidade que reporta que sejam úteis para investidores, credores por empréstimos e outros credores, existentes e potenciais, na tomada de decisões referente à oferta de recursos à entidade.

( ) Se informações financeiras devem ser úteis, elas devem ser relevantes e representar fidedignamente aquilo que pretendem representar. A utilidade das informações financeiras é aumentada se forem comparáveis, verificáveis, tempestivas e compreensíveis.

( ) Materialidade é um aspecto de relevância específico da entidade, com base na natureza ou magnitude dos itens aos quais as informações se referem. Desta forma, é possível especificar, com base em modelos matemáticos, limites quantitativos mínimos e máximos, válidos de forma geral, para fixação da materialidade de uma informação.

( ) O objetivo do relatório financeiro para fins gerais é fornecer informações financeiras sobre a entidade que reporta que sejam úteis para investidores, credores por empréstimos e outros credores, existentes e potenciais, na tomada de decisões referente à oferta de recursos à entidade.

( ) Se informações financeiras devem ser úteis, elas devem ser relevantes e representar fidedignamente aquilo que pretendem representar. A utilidade das informações financeiras é aumentada se forem comparáveis, verificáveis, tempestivas e compreensíveis.

( ) Materialidade é um aspecto de relevância específico da entidade, com base na natureza ou magnitude dos itens aos quais as informações se referem. Desta forma, é possível especificar, com base em modelos matemáticos, limites quantitativos mínimos e máximos, válidos de forma geral, para fixação da materialidade de uma informação.

Ano: 2023

Banca:

Avança SP

Órgão:

Prefeitura de Araçariguama - SP

Prova:

Avança SP - 2023 - Prefeitura de Araçariguama - SP - Assistente Administrativo |

Q2236071

Contabilidade Geral

A apropriação mensal dos encargos trabalhistas

de férias, 13º salário, e respectivos acréscimos

previdenciários representa, em essência, a

aplicação direta do princípio contábil:

Ano: 2023

Banca:

Avança SP

Órgão:

Prefeitura de Araçariguama - SP

Prova:

Avança SP - 2023 - Prefeitura de Araçariguama - SP - Assistente Administrativo |

Q2236070

Contabilidade Geral

O enunciado básico do princípio contábil da

Prudência, a ser aplicado na escrituração em

decorrência expressa de norma do Conselho

Federal de Contabilidade, implica diretamente

que:

Q2235709

Auditoria

O principal desafio dentro do gerenciamento de riscos é se antecipar cada vez mais sobre as

possibilidades de risco que possam afetar negativamente a instituição, devendo trabalhar de forma

preventiva. Pedro assumiu a gestão de riscos de seu setor e realiza a tarefa de descrever as condições

que dão origem à possibilidade de um evento de risco acontecer, o evento de risco em si e as

consequências do evento de risco concretizado.

Assinale a alternativa que representa a etapa da gestão de riscos que Pedro executa.

Q2235708

Auditoria

A gestão de riscos serve para identificar, entender os riscos e manter as instâncias responsáveis

informadas para que as respostas aos riscos sejam apropriadas. A respeito do tema, julgue as

afirmativas a seguir.

I. A gestão de riscos é processo de natureza temporária, estabelecido, direcionado e monitorado pela alta administração, que contempla as atividades de identificar, avaliar e gerenciar potenciais eventos que possam afetar a organização.

II. A estruturação da gestão de riscos exige o comprometimento da liderança, por meio da criação de uma política, declaração ou outras formas que incluam, no mínimo, o propósito da organização para gerenciar riscos e vínculos com seus objetivos e outras políticas.

III. O gerenciamento de riscos deve ser integrado primeiramente ao planejamento operacional da entidade, por meio do processo de definição das grandes estratégias e dos objetivos de negócios.

IV. Dentro da gestão de riscos, os riscos críticos (aqueles com potencial de impacto significativo nas operações e nos resultados) devem ser avaliados com precisão e os respectivos planos de mitigação devem ser monitorados.

Está(ão) correta(s)

I. A gestão de riscos é processo de natureza temporária, estabelecido, direcionado e monitorado pela alta administração, que contempla as atividades de identificar, avaliar e gerenciar potenciais eventos que possam afetar a organização.

II. A estruturação da gestão de riscos exige o comprometimento da liderança, por meio da criação de uma política, declaração ou outras formas que incluam, no mínimo, o propósito da organização para gerenciar riscos e vínculos com seus objetivos e outras políticas.

III. O gerenciamento de riscos deve ser integrado primeiramente ao planejamento operacional da entidade, por meio do processo de definição das grandes estratégias e dos objetivos de negócios.

IV. Dentro da gestão de riscos, os riscos críticos (aqueles com potencial de impacto significativo nas operações e nos resultados) devem ser avaliados com precisão e os respectivos planos de mitigação devem ser monitorados.

Está(ão) correta(s)

Ano: 2023

Banca:

CEPS-UFPA

Órgão:

UFPA

Prova:

CEPS-UFPA - 2023 - UFPA - Assistente em Administração |

Q2235288

Auditoria

A gestão de riscos nada mais é do que preparar uma determinada organização para antecipar-se e

escolher as opções mais favoráveis diante de circunstâncias específicas, visando a reduzir ou evitar

ocorrências negativas e aproveitar oportunidades. A identificação e a avaliação prévia dessas situações

permitem que a organização tome decisões mais acertadas. Na UFPA, a gestão de riscos visa garantir

razoável certeza no atingimento dos objetivos estratégicos definidos no Plano de Desenvolvimento

Institucional, além de compor um grande insumo para o diagnóstico de planejamento estratégico

institucional. Portanto, em consonância com a Instrução Normativa (IN) 01/2016-MP/CGU, a gestão de

riscos praticada na UFPA deve observar os seguintes princípios, com EXCEÇÃO de