Questões de Concurso

Foram encontradas 61.771 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2023

Banca:

MARANATHA Assessoria

Órgão:

Prefeitura de Farol - PR

Prova:

MARANATHA Assessoria - 2023 - Prefeitura de Farol - PR - Contador |

Q2185421

Contabilidade Pública

Uma importante fonte de receita dos

Entes públicos é cobrança de Dívida Ativa

tributária. Alguns Contribuintes deixam de

recolher os tributos devidos nos prazos

previstos na legislação e os valores são inscritos em Dívida Ativa para posterior

cobrança administrativa ou judicial.

Assinale a única alternativa que apresenta

uma informação correta acerca da

contabilização da Dívida Ativa:

Ano: 2023

Banca:

MARANATHA Assessoria

Órgão:

Prefeitura de Farol - PR

Prova:

MARANATHA Assessoria - 2023 - Prefeitura de Farol - PR - Contador |

Q2185420

Contabilidade Pública

Os saldos contábeis representam a

composição do patrimônio de uma Entidade

e demonstram o resultado da gestão dos

recursos disponíveis. Analise as situações

ocorridas abaixo que evidenciam variações

patrimoniais da Entidade:

I. Recebimento de direito registrado no mês anterior. II. Pagamento de fornecedor com desconto por antecipação. III. Registro de valores a receber ao longo do exercício em decorrência da cobrança do Imposto sobre Propriedade Predial e Territorial Urbana.

São operações que representam variações patrimoniais aumentativas:

I. Recebimento de direito registrado no mês anterior. II. Pagamento de fornecedor com desconto por antecipação. III. Registro de valores a receber ao longo do exercício em decorrência da cobrança do Imposto sobre Propriedade Predial e Territorial Urbana.

São operações que representam variações patrimoniais aumentativas:

Ano: 2023

Banca:

MARANATHA Assessoria

Órgão:

Prefeitura de Farol - PR

Prova:

MARANATHA Assessoria - 2023 - Prefeitura de Farol - PR - Contador |

Q2185419

Contabilidade Pública

Sobre a liquidação da despesa, é correto

afirmar que:

Ano: 2023

Banca:

MARANATHA Assessoria

Órgão:

Prefeitura de Farol - PR

Prova:

MARANATHA Assessoria - 2023 - Prefeitura de Farol - PR - Contador |

Q2185418

Contabilidade Pública

Os empenhos são utilizados para

registrar as despesas dos Entes públicos e

controlar o volume de recursos disponível

para cada tipo de despesa. Para a realização

do empenho devem ser observados alguns

requisitos e informações. Assinale a única

alternativa que apresenta uma afirmativa

correta acerca dos empenhos:

Ano: 2023

Banca:

MARANATHA Assessoria

Órgão:

Prefeitura de Farol - PR

Prova:

MARANATHA Assessoria - 2023 - Prefeitura de Farol - PR - Contador |

Q2185417

Contabilidade Pública

Ao longo do mês de maio de 2023, a

Prefeitura Municipal realizou algumas

movimentações patrimoniais, as quais

constam elencadas abaixo:

➢ Compra a prazo de material de consumo para posterior utilização R$ 120.000,00 ➢ Registro da depreciação dos bens do Ente R$ 40.000,00 ➢ Compra à vista de um bem permanente R$ 210.000,00 ➢ Pagamento de fornecedor R$ 30.000,00

Utilizando somente as variações patrimoniais acima, é possível afirmar que o Ativo do Ente sofreu uma variação de:

➢ Compra a prazo de material de consumo para posterior utilização R$ 120.000,00 ➢ Registro da depreciação dos bens do Ente R$ 40.000,00 ➢ Compra à vista de um bem permanente R$ 210.000,00 ➢ Pagamento de fornecedor R$ 30.000,00

Utilizando somente as variações patrimoniais acima, é possível afirmar que o Ativo do Ente sofreu uma variação de:

Ano: 2023

Banca:

MARANATHA Assessoria

Órgão:

Prefeitura de Farol - PR

Prova:

MARANATHA Assessoria - 2023 - Prefeitura de Farol - PR - Contador |

Q2185416

Contabilidade Pública

Uma determinada dotação orçamentária

apresentou as seguintes informações ao

longo do exercício financeiro:

➢ Dotação inicial R$ 650.000,00 ➢ Reforço da dotação R$ 100.000,00 ➢ Valores empenhados R$ 720.000,00 ➢ Valores liquidados R$ 670.000,00 ➢ Valores pagos do exercício R$ 540.000,00

Com base somente nas informações acima, é possível afirmar que o valor inscrito em Restos a Pagar no final do exercício foi de:

➢ Dotação inicial R$ 650.000,00 ➢ Reforço da dotação R$ 100.000,00 ➢ Valores empenhados R$ 720.000,00 ➢ Valores liquidados R$ 670.000,00 ➢ Valores pagos do exercício R$ 540.000,00

Com base somente nas informações acima, é possível afirmar que o valor inscrito em Restos a Pagar no final do exercício foi de:

Ano: 2023

Banca:

MARANATHA Assessoria

Órgão:

Prefeitura de Farol - PR

Prova:

MARANATHA Assessoria - 2023 - Prefeitura de Farol - PR - Contador |

Q2185415

Contabilidade de Custos

A Secretaria Municipal de Obras enviou

para o Chefe do Poder Executivo as

seguintes necessidades:

➢ Despesas com pessoal R$ 1.250.000,00 ➢ Material de consumo R$ 300.000,00 ➢ Aquisição de um veículo R$ 450.000,00 ➢ Serviços terceirizados R$ 700.000,00 ➢ Aquisição de materiais permanentes R$ 200.000,00

Com base nas informações apresentadas, pode-se afirmar que o valor necessário para Despesas de Custeio era de:

➢ Despesas com pessoal R$ 1.250.000,00 ➢ Material de consumo R$ 300.000,00 ➢ Aquisição de um veículo R$ 450.000,00 ➢ Serviços terceirizados R$ 700.000,00 ➢ Aquisição de materiais permanentes R$ 200.000,00

Com base nas informações apresentadas, pode-se afirmar que o valor necessário para Despesas de Custeio era de:

Ano: 2023

Banca:

MARANATHA Assessoria

Órgão:

Prefeitura de Farol - PR

Prova:

MARANATHA Assessoria - 2023 - Prefeitura de Farol - PR - Contador |

Q2185413

Contabilidade Pública

As receitas públicas representam o

montante de recursos à disposição dos gestores para a prestação de serviços para

a comunidade e devem ser classificadas de

acordo com a origem e remetente do valor.

Analise as afirmativas abaixo que tratam das

receitas públicas:

I. Os valores recebidos de outros Entes públicos e que se destinam ao atendimento de despesas de custeio são classificados como Transferências Correntes. II. As receitas provenientes da venda de bens móveis da Administração pública são classificadas como Receitas Correntes Patrimoniais. III. As receitas obtidas em decorrência da cobrança de taxas devem ser classificadas como Receitas Tributárias.

Estão corretas as afirmativas:

I. Os valores recebidos de outros Entes públicos e que se destinam ao atendimento de despesas de custeio são classificados como Transferências Correntes. II. As receitas provenientes da venda de bens móveis da Administração pública são classificadas como Receitas Correntes Patrimoniais. III. As receitas obtidas em decorrência da cobrança de taxas devem ser classificadas como Receitas Tributárias.

Estão corretas as afirmativas:

Ano: 2023

Banca:

FEPESE

Órgão:

Prefeitura de Balneário Camboriú - SC

Prova:

FEPESE - 2023 - Prefeitura de Balneário Camboriú - SC - Contador - 5S1 |

Q2185139

Auditoria

Assinale a alternativa correta sobre a utilização

dos trabalhos de auditoria interna pelo auditor independente, conforme disposto na NBC TA 610.

Ano: 2023

Banca:

FEPESE

Órgão:

Prefeitura de Balneário Camboriú - SC

Prova:

FEPESE - 2023 - Prefeitura de Balneário Camboriú - SC - Contador - 5S1 |

Q2185138

Auditoria

Analise as afirmativas abaixo com base na NBC TA

265, aprovada pela Resolução CFC no

1.210/09, que trata

da comunicação de deficiências de controle interno.

1. O auditor deve comunicar tempestivamente, por escrito, todas as deficiências de controle interno identificadas durante os trabalhos de auditoria, aos responsáveis pela governança.

2. A evidência de resposta ineficaz a riscos significativos identificados é considerada deficiência significativa de controle interno.

3. O nível de detalhes de deficiências significativas a ser comunicado depende do julgamento profissional do auditor nas circunstâncias e pode considerar a natureza, o porte, a complexidade da entidade, entre outros aspectos.

4. O auditor não deve discutir com a administração as deficiências de controle interno, mas deve comunicá-las por escrito.

Assinale a alternativa que indica todas as afirmativas corretas.

1. O auditor deve comunicar tempestivamente, por escrito, todas as deficiências de controle interno identificadas durante os trabalhos de auditoria, aos responsáveis pela governança.

2. A evidência de resposta ineficaz a riscos significativos identificados é considerada deficiência significativa de controle interno.

3. O nível de detalhes de deficiências significativas a ser comunicado depende do julgamento profissional do auditor nas circunstâncias e pode considerar a natureza, o porte, a complexidade da entidade, entre outros aspectos.

4. O auditor não deve discutir com a administração as deficiências de controle interno, mas deve comunicá-las por escrito.

Assinale a alternativa que indica todas as afirmativas corretas.

Ano: 2023

Banca:

FEPESE

Órgão:

Prefeitura de Balneário Camboriú - SC

Prova:

FEPESE - 2023 - Prefeitura de Balneário Camboriú - SC - Contador - 5S1 |

Q2185135

Contabilidade Pública

Identifique abaixo as afirmativas verdadeiras ( V )

e as falsas ( F ) no que se refere à abordagem no

MCASP 9ª edição ao Regime Próprio de Previdência

Social (RPPS).

( ) Os benefícios pagos pelos RPPS são as aposentadorias, as pensões por morte, os afastamentos por incapacidade temporária e o salário maternidade. ( ) A NBC TSP 15 deve ser aplicada pela entidade empregadora do setor público, com o fim de contabilizar todos os benefícios a empregados. ( ) Os ativos garantidores de benefícios previdenciários devem ser mensurados a valor justo, independentemente da natureza do ativo, seja de natureza financeira ou permanente, de acordo com a NBC TSP Estrutura Conceitual. ( ) Os déficits atuariais são insuficiências financeiras presentes para o pagamento dos benefícios previdenciários de cada mês, ou seja, impactam o exercício atual.

Assinale a alternativa que indica a sequência correta, de cima para baixo.

( ) Os benefícios pagos pelos RPPS são as aposentadorias, as pensões por morte, os afastamentos por incapacidade temporária e o salário maternidade. ( ) A NBC TSP 15 deve ser aplicada pela entidade empregadora do setor público, com o fim de contabilizar todos os benefícios a empregados. ( ) Os ativos garantidores de benefícios previdenciários devem ser mensurados a valor justo, independentemente da natureza do ativo, seja de natureza financeira ou permanente, de acordo com a NBC TSP Estrutura Conceitual. ( ) Os déficits atuariais são insuficiências financeiras presentes para o pagamento dos benefícios previdenciários de cada mês, ou seja, impactam o exercício atual.

Assinale a alternativa que indica a sequência correta, de cima para baixo.

Ano: 2023

Banca:

FEPESE

Órgão:

Prefeitura de Balneário Camboriú - SC

Prova:

FEPESE - 2023 - Prefeitura de Balneário Camboriú - SC - Contador - 5S1 |

Q2185134

Contabilidade Pública

Assinale a alternativa que indica corretamente a

classificação orçamentária quanto à natureza da despesa da Contribuição Patronal ao Regime Próprio de

Previdência Social (RPPS).

Ano: 2023

Banca:

FEPESE

Órgão:

Prefeitura de Balneário Camboriú - SC

Prova:

FEPESE - 2023 - Prefeitura de Balneário Camboriú - SC - Contador - 5S1 |

Q2185131

Contabilidade Pública

Observe os conceitos abaixo relacionados à despesa orçamentária, segundo o MCASP 9ª Edição:

1. Aquela que, no momento da sua realização, não reduz a situação líquida patrimonial da entidade. Constitui fato contábil permutativo.

2. Instrumento de organização da atuação governamental que articula um conjunto de ações que concorrem para a concretização de um objetivo comum preestabelecido, visando à solução de um problema ou ao atendimento de determinada necessidade ou demanda da sociedade.

3. Agregador de elementos de despesa orçamentária com as mesmas características quanto ao objeto de gasto.

Assinale a alternativa identifica correta e sequencialmente os conceitos listados.

1. Aquela que, no momento da sua realização, não reduz a situação líquida patrimonial da entidade. Constitui fato contábil permutativo.

2. Instrumento de organização da atuação governamental que articula um conjunto de ações que concorrem para a concretização de um objetivo comum preestabelecido, visando à solução de um problema ou ao atendimento de determinada necessidade ou demanda da sociedade.

3. Agregador de elementos de despesa orçamentária com as mesmas características quanto ao objeto de gasto.

Assinale a alternativa identifica correta e sequencialmente os conceitos listados.

Ano: 2023

Banca:

FEPESE

Órgão:

Prefeitura de Balneário Camboriú - SC

Prova:

FEPESE - 2023 - Prefeitura de Balneário Camboriú - SC - Contador - 5S1 |

Q2185130

Contabilidade Pública

Acompanhará o Relatório Resumido da Execução

Orçamentária:

Ano: 2023

Banca:

FEPESE

Órgão:

Prefeitura de Balneário Camboriú - SC

Prova:

FEPESE - 2023 - Prefeitura de Balneário Camboriú - SC - Contador - 5S1 |

Q2185128

Contabilidade Pública

Os valores destinados à formação do Fundeb

pelos municípios serão contabilizados:

Ano: 2023

Banca:

FEPESE

Órgão:

Prefeitura de Balneário Camboriú - SC

Prova:

FEPESE - 2023 - Prefeitura de Balneário Camboriú - SC - Contador - 5S1 |

Q2185120

Contabilidade Pública

obre a receita corrente líquida, é correto afirmar:

Ano: 2023

Banca:

VUNESP

Órgão:

Prefeitura de Pindamonhangaba - SP

Prova:

VUNESP - 2023 - Prefeitura de Pindamonhangaba - SP - Tesoureiro |

Q2184466

Contabilidade Geral

Assinale a alternativa que apresenta a classificação de

determinadas operações de uma empresa, ocorridas em

dezembro de 2023, relativas ao recebimento de juros por

atraso de duplicatas em contrapartida conta contábil do

recebimento no banco conta movimento.

Ano: 2023

Banca:

VUNESP

Órgão:

Prefeitura de Pindamonhangaba - SP

Prova:

VUNESP - 2023 - Prefeitura de Pindamonhangaba - SP - Tesoureiro |

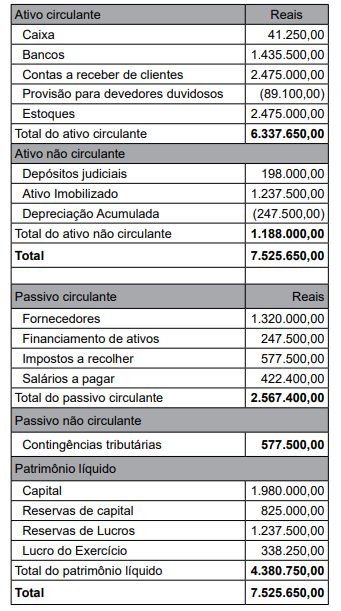

Q2184457

Análise de Balanços

Analise a tabela a seguir.

Com base na análise do balanço, assinale a alternativa que apresenta o valor, em Reais, do Capital Circulante Líquido (CCL) da empresa.

Ano: 2023

Banca:

VUNESP

Órgão:

Prefeitura de Pindamonhangaba - SP

Prova:

VUNESP - 2023 - Prefeitura de Pindamonhangaba - SP - Tesoureiro |

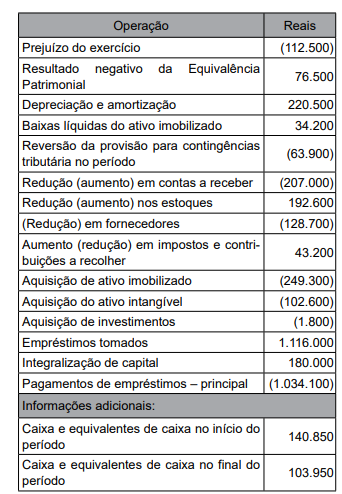

Q2184456

Contabilidade Geral

A empresa Acerta Tudo Ltda. apresentou as seguintes movimentações contábeis e operacionais ocorridas no exercício de 2022:,

Com base nas informações apresentadas, assinale a

alternativa correta em relação ao fluxo de caixa pelo

método indireto.

Ano: 2023

Banca:

VUNESP

Órgão:

Prefeitura de Pindamonhangaba - SP

Prova:

VUNESP - 2023 - Prefeitura de Pindamonhangaba - SP - Tesoureiro |

Q2184455

Contabilidade Geral

Na realização de uma conciliação bancária, junto à contabilidade, identificou-se que determinadas despesas

operacionais, incorridas em dezembro de 2022, foram

contabilizadas no momento de seus pagamentos, em

janeiro de 2023. Com base nos conceitos financeiros e

contábeis, a tesouraria sugeriu que as despesas