Questões de Concurso

Foram encontradas 61.829 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2023

Banca:

CONSULPAM

Órgão:

TCM-PA

Prova:

CONSULPAM - 2023 - TCM-PA - Auditor de Controle Externo - Área Contábil |

Q2132256

Contabilidade Pública

A conta que compreende as dívidas fundadas e outras

que dependem de autorização legislativa para

amortização ou resgate, nos termos do Art. 105, § 4º,

da Lei nº 4.320/1964, é o:

Ano: 2023

Banca:

CONSULPAM

Órgão:

TCM-PA

Prova:

CONSULPAM - 2023 - TCM-PA - Auditor de Controle Externo - Área Contábil |

Q2132254

Contabilidade Pública

A amortização de juros de dívida que a União Federal

eventualmente tenha efetuado a alguma instituição

financeira será classificada, em consonância com a

Lei nº 4.320/64, como:

Ano: 2023

Banca:

CONSULPAM

Órgão:

TCM-PA

Prova:

CONSULPAM - 2023 - TCM-PA - Auditor de Controle Externo - Área Contábil |

Q2132253

Contabilidade Pública

Em setembro do ano X1, uma secretaria estadual

anulou uma despesa empenhada em julho de X1 para

aquisição de cadeiras plásticas para atendimento ao

público, no valor de R$ 5.000,00. Sabendo que a

despesa não foi liquidada e que o fornecedor do produto não entregará o pedido, o valor de R$

5.000,00 deverá ser:

Ano: 2023

Banca:

CONSULPAM

Órgão:

TCM-PA

Prova:

CONSULPAM - 2023 - TCM-PA - Auditor de Controle Externo - Área Contábil |

Q2132251

Contabilidade Pública

Julgue os itens a seguir.

I- A Contabilidade Aplicada ao Setor Público é o ramo da ciência contábil que aplica, no processo gerador de informações, os Princípios de Contabilidade e as normas contábeis direcionados ao controle patrimonial de entidades do setor público. II- O objeto da Contabilidade Aplicada ao Setor Público é o patrimônio público. III- O objetivo da Contabilidade Aplicada ao Setor Público é fornecer aos usuários informações sobre os resultados alcançados e os aspectos de natureza orçamentária, econômica, financeira e física do patrimônio da entidade do setor público e suas mutações, em apoio ao processo de tomada de decisão; a adequada prestação de contas; e o necessário suporte para a instrumentalização do controle social.

Assinale a alternativa que corretamente indica quais itens estão CORRETOS.

I- A Contabilidade Aplicada ao Setor Público é o ramo da ciência contábil que aplica, no processo gerador de informações, os Princípios de Contabilidade e as normas contábeis direcionados ao controle patrimonial de entidades do setor público. II- O objeto da Contabilidade Aplicada ao Setor Público é o patrimônio público. III- O objetivo da Contabilidade Aplicada ao Setor Público é fornecer aos usuários informações sobre os resultados alcançados e os aspectos de natureza orçamentária, econômica, financeira e física do patrimônio da entidade do setor público e suas mutações, em apoio ao processo de tomada de decisão; a adequada prestação de contas; e o necessário suporte para a instrumentalização do controle social.

Assinale a alternativa que corretamente indica quais itens estão CORRETOS.

Ano: 2023

Banca:

CONSULPAM

Órgão:

TCM-PA

Prova:

CONSULPAM - 2023 - TCM-PA - Auditor de Controle Externo - Área Contábil |

Q2132249

Contabilidade Pública

A compensação previdenciária surge como

consequência da previsão constitucional da contagem

recíproca do tempo de contribuição e tem a finalidade

de evitar que os regimes responsáveis pela concessão

do benefício sejam prejudicados financeiramente por

serem obrigados a aceitar, para efeito de concessão de

benefício, o tempo de filiação a outro regime sem

terem recebido as correspondentes contribuições. A

partir disso, suponha que um determinado Regime

Próprio de Previdência Social (RPPS) possui um

direito no valor de R$ 10.000,00 e obrigação no valor

de R$ 15.000,00 para com o INSS. Assinale a

alternativa que indica a CORRETA contabilização

dessa obrigação no sistema contábil do RPPS.

Ano: 2023

Banca:

CONSULPAM

Órgão:

TCM-PA

Prova:

CONSULPAM - 2023 - TCM-PA - Auditor de Controle Externo - Área Contábil |

Q2132248

Contabilidade Pública

Segundo as disposições legais a respeito da

Contabilidade Pública, assinale a alternativa que indica a base para avaliação dos bens de almoxarifado

de um determinado órgão público.

Ano: 2023

Banca:

CONSULPAM

Órgão:

TCM-PA

Prova:

CONSULPAM - 2023 - TCM-PA - Auditor de Controle Externo - Área Contábil |

Q2132247

Contabilidade Pública

Define-se Contabilidade Pública como sendo o ramo

da contabilidade que registra, controla e demonstra a

execução dos orçamentos, dos atos e fatos da fazenda

pública e o patrimônio público e suas variações.

Portanto, seu escopo relaciona-se ao controle e gestão

dos recursos públicos.

Assinale a alternativa CORRETA com relação ao campo de aplicação da Contabilidade Pública.

Assinale a alternativa CORRETA com relação ao campo de aplicação da Contabilidade Pública.

Ano: 2023

Banca:

CONSULPAM

Órgão:

TCM-PA

Prova:

CONSULPAM - 2023 - TCM-PA - Auditor de Controle Externo - Área Contábil |

Q2132243

Contabilidade Pública

Determinada prefeitura de uma pequena cidade

estava passando por complicações orçamentárias.

Decidiu, então, vender um imóvel de sua propriedade. É possível afirmar que houve:

Decidiu, então, vender um imóvel de sua propriedade. É possível afirmar que houve:

Ano: 2023

Banca:

CONSULPAM

Órgão:

TCM-PA

Prova:

CONSULPAM - 2023 - TCM-PA - Auditor de Controle Externo - Área Contábil |

Q2132242

Contabilidade Pública

Uma determinada entidade pública apresenta as

seguintes informações em sua contabilidade:

- Patrimônio Líquido: R$ 75.900,00. - Total do Passivo: R$ 41.700,00. - Total do Ativo: R$ 117.600,00. - Passivo Permanente: R$ 16.400,00. - Passivo Financeiro: R$ 25.400,00. - Ativo Permanente: R$ 85.000,00. - Ativo Financeiro: R$ 32.600,00.

Utilizando as informações acima, assinale a alternativa que indica CORRETAMENTE o valor do resultado financeiro:

- Patrimônio Líquido: R$ 75.900,00. - Total do Passivo: R$ 41.700,00. - Total do Ativo: R$ 117.600,00. - Passivo Permanente: R$ 16.400,00. - Passivo Financeiro: R$ 25.400,00. - Ativo Permanente: R$ 85.000,00. - Ativo Financeiro: R$ 32.600,00.

Utilizando as informações acima, assinale a alternativa que indica CORRETAMENTE o valor do resultado financeiro:

Ano: 2023

Banca:

CONSULPAM

Órgão:

TCM-PA

Prova:

CONSULPAM - 2023 - TCM-PA - Auditor de Controle Externo - Área Contábil |

Q2132239

Contabilidade Pública

Assinale a alterativa CORRETA a respeito das

previsões plurienais, de acordo com os dispositivos

da Lei nº 4.320/1964.

Ano: 2023

Banca:

FUNDEPES

Órgão:

Prefeitura de Marechal Deodoro - AL

Prova:

FUNDEPES - 2023 - Prefeitura de Marechal Deodoro - AL - Analista de Controle Interno |

Q2131801

Contabilidade Geral

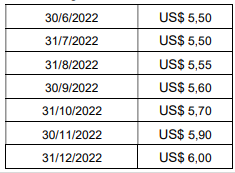

Em 30/6/2022, a Companhia X contrata um empréstimo no valor de US$ 1.000.000,00 (um milhão de dólares). O prazo contratual contratual foi de cinco anos, com juros mensais de 0,5% ao mês, vencíveis no 1º dia útil do mês seguinte. O vencimento do principal ocorrerá em duas parcelas iguais e anuais, após a carência de três anos, ocorrendo em 30/6/2026 e 30/6/2027. A cotação hipotética do dólar no segundo semestre de 2022 foi:

Com base nessas informações, assinale a alternativa correta.

Ano: 2023

Banca:

FUNDEPES

Órgão:

Prefeitura de Marechal Deodoro - AL

Prova:

FUNDEPES - 2023 - Prefeitura de Marechal Deodoro - AL - Analista de Controle Interno |

Q2131800

Contabilidade Pública

Em 1/1/2022, um hospital público adquiriu um equipamento para o centro cirúrgico por R$ 120.000,00. Na ocasião, foram

registrados os seguintes gastos:

• frete para entrega: R$ 2.400,00; • material para instalação do equipamento: R$ 3.600,00; • outros gastos para instalação: R$ 18.000,00; • custos de remoção do equipamento, no fim de sua vida útil, estimados em R$ 12.000,00, em valor presente; • na data, o valor justo do equipamento era de R$ 168.000,00.

O valor contabilizado relativo ao equipamento, em 1/1/2022, foi de

• frete para entrega: R$ 2.400,00; • material para instalação do equipamento: R$ 3.600,00; • outros gastos para instalação: R$ 18.000,00; • custos de remoção do equipamento, no fim de sua vida útil, estimados em R$ 12.000,00, em valor presente; • na data, o valor justo do equipamento era de R$ 168.000,00.

O valor contabilizado relativo ao equipamento, em 1/1/2022, foi de

Ano: 2023

Banca:

FUNDEPES

Órgão:

Prefeitura de Marechal Deodoro - AL

Prova:

FUNDEPES - 2023 - Prefeitura de Marechal Deodoro - AL - Analista de Controle Interno |

Q2131799

Contabilidade Pública

Uma entidade do setor público adquiriu um equipamento.

O processamento desse gasto orçamentário percorreu a seguinte

ordem: empenho em 20/12/2021; recebimento do equipamento

em 10/1/2022; e pagamento do gasto em 16/1/2022. O registro

da compra do equipamento atendeu às normas de Contabilidade Aplicada ao Setor Público. Assim, esse gasto foi registrado em 31/12/2022 como

Ano: 2023

Banca:

FUNDEPES

Órgão:

Prefeitura de Marechal Deodoro - AL

Prova:

FUNDEPES - 2023 - Prefeitura de Marechal Deodoro - AL - Analista de Controle Interno |

Q2131798

Contabilidade Pública

Uma entidade do setor público apresentou os seguintes saldos

referentes ao exercício financeiro de 2021:

• receitas orçamentárias correntes realizadas: R$ 50.000,00;

• dotação orçamentária das despesas correntes: R$ 60.000,00; • despesas orçamentárias correntes empenhadas: R$ 40.000,00; • inscrição de restos a pagar, em 31/12/2021: R$ 10.000,00; • pagamento de restos a pagar não processados: R$ 6.000,00.

De acordo com os dados, o resultado financeiro e o valor da despesa orçamentária corrente paga, no exercício de 2021, são, respectivamente,

• receitas orçamentárias correntes realizadas: R$ 50.000,00;

• dotação orçamentária das despesas correntes: R$ 60.000,00; • despesas orçamentárias correntes empenhadas: R$ 40.000,00; • inscrição de restos a pagar, em 31/12/2021: R$ 10.000,00; • pagamento de restos a pagar não processados: R$ 6.000,00.

De acordo com os dados, o resultado financeiro e o valor da despesa orçamentária corrente paga, no exercício de 2021, são, respectivamente,

Ano: 2023

Banca:

FUNDEPES

Órgão:

Prefeitura de Marechal Deodoro - AL

Prova:

FUNDEPES - 2023 - Prefeitura de Marechal Deodoro - AL - Analista de Controle Interno |

Q2131796

Análise de Balanços

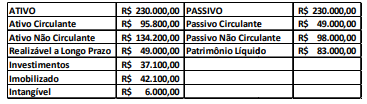

Uma sociedade empresária apresentou seu balanço patrimonia

em 31/12/2022 com os seguintes dados:

Considerando os dados do balanço patrimonial, o valor do Capital Circulante Líquido (CCL) da entidade, em 31/12/2022, foi de

Considerando os dados do balanço patrimonial, o valor do Capital Circulante Líquido (CCL) da entidade, em 31/12/2022, foi de

Ano: 2023

Banca:

FUNDEPES

Órgão:

Prefeitura de Marechal Deodoro - AL

Prova:

FUNDEPES - 2023 - Prefeitura de Marechal Deodoro - AL - Analista de Controle Interno |

Q2131795

Contabilidade Geral

O relatório financeiro para fins gerais tem por objetivo fornecer

informações financeiras sobre a entidade, de modo que tais informações sejam úteis para investidores, para credores por empréstimos e para outros credores, existentes e potenciais, na tomada de decisões referente à oferta de recursos à entidade, tendo em vista esses serem os usuários primários das informações contábeis. De acordo com os conceitos contidos na Estrutura Conceitual para Elaboração e Divulgação de Relatório Financeiro, assinale a alternativa correta.

Ano: 2023

Banca:

FUNDEPES

Órgão:

Prefeitura de Marechal Deodoro - AL

Prova:

FUNDEPES - 2023 - Prefeitura de Marechal Deodoro - AL - Analista de Controle Interno |

Q2131794

Contabilidade Geral

O processo de escrituração utilizado pela Contabilidade consiste

em registrar todos os fatos que afetem o patrimônio da entidade,

considerando as origens e as aplicações de recursos, utilizando

o método das partidas dobradas e respeitando o regime contábil

que a entidade adota, de acordo com seu tipo societário.

De acordo com essas informações, assinale a alternativa correta.

Ano: 2023

Banca:

FUNDEPES

Órgão:

Prefeitura de Marechal Deodoro - AL

Prova:

FUNDEPES - 2023 - Prefeitura de Marechal Deodoro - AL - Analista de Controle Interno |

Q2131793

Contabilidade Geral

As contas contábeis são utilizadas pela Contabilidade para

identificar cada um dos componentes do patrimônio e cada um

dos elementos de resultado. Acerca das contas contábeis e das teorias existentes sobre elas, dadas as afirmativas,

I. Na teoria personalista das contas, estas são classificadas em contas dos agentes proprietários, dos agentes correspondentes e dos agentes consignatários.

II. A teoria materialista considera as contas contábeis ligadas às pessoas que se relacionam com a entidade em termos de débito e de crédito, sendo classificadas em patrimoniais e de resultado.

III. As contas contábeis do ativo possuem natureza devedora, com exceção das contas retificadoras, tais como a depreciação acumulada, que possui saldo devedor, mesmo figurando no grupo de contas do ativo.

verifica-se que está/ão correta/s

I. Na teoria personalista das contas, estas são classificadas em contas dos agentes proprietários, dos agentes correspondentes e dos agentes consignatários.

II. A teoria materialista considera as contas contábeis ligadas às pessoas que se relacionam com a entidade em termos de débito e de crédito, sendo classificadas em patrimoniais e de resultado.

III. As contas contábeis do ativo possuem natureza devedora, com exceção das contas retificadoras, tais como a depreciação acumulada, que possui saldo devedor, mesmo figurando no grupo de contas do ativo.

verifica-se que está/ão correta/s

Ano: 2023

Banca:

FUNDEPES

Órgão:

Prefeitura de Marechal Deodoro - AL

Prova:

FUNDEPES - 2023 - Prefeitura de Marechal Deodoro - AL - Analista de Controle Interno |

Q2131790

Auditoria Governamental

Acerca da auditoria interna e da auditoria externa, assinale a

alternativa correta.

Ano: 2023

Banca:

COTEC

Órgão:

Prefeitura de São Romão - MG

Prova:

COTEC - 2023 - Prefeitura de São Romão - MG - Contador |

Q2131630

Contabilidade Pública

As despesas orçamentárias com aquisição de material médico hospitalar e diárias de viagens são classificáveis, no

grupo de natureza da despesa, como