Questões de Concurso

Foram encontradas 62.066 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2019

Banca:

FUNDATEC

Órgão:

Prefeitura de Congonhinhas - PR

Prova:

FUNDATEC - 2019 - Prefeitura de Congonhinhas - PR - Contador |

Q2060923

Contabilidade Pública

São exemplos de transações que devem ser divulgadas, se feitas com a parte

relacionada, EXCETO:

Ano: 2019

Banca:

FUNDATEC

Órgão:

Prefeitura de Congonhinhas - PR

Prova:

FUNDATEC - 2019 - Prefeitura de Congonhinhas - PR - Contador |

Q2060922

Contabilidade Pública

De acordo com a Lei de Responsabilidade Fiscal, faz parte do Relatório Resumido da

Execução Orçamentária a seguinte demonstração contábil:

Ano: 2019

Banca:

FUNDATEC

Órgão:

Prefeitura de Congonhinhas - PR

Prova:

FUNDATEC - 2019 - Prefeitura de Congonhinhas - PR - Contador |

Q2060921

Contabilidade Pública

Os limites estabelecidos na Lei de Responsabilidade Fiscal, em relação aos Municípios

para despesas com pessoal, não devem ultrapassar o seguinte percentual da receita corrente líquida:

Ano: 2019

Banca:

FUNDATEC

Órgão:

Prefeitura de Congonhinhas - PR

Prova:

FUNDATEC - 2019 - Prefeitura de Congonhinhas - PR - Contador |

Q2060919

Contabilidade Pública

Qual demonstração contábil evidencia as alterações, resultantes ou independentes

da execução orçamentária, ocorridas no patrimônio do ente público durante o exercício financeiro?

Ano: 2019

Banca:

FUNDATEC

Órgão:

Prefeitura de Congonhinhas - PR

Prova:

FUNDATEC - 2019 - Prefeitura de Congonhinhas - PR - Contador |

Q2060918

Contabilidade Pública

Ações adquiridas com fins especulativos são chamadas de Investimentos Temporários

e classificam-se no:

Ano: 2019

Banca:

FUNDATEC

Órgão:

Prefeitura de Congonhinhas - PR

Prova:

FUNDATEC - 2019 - Prefeitura de Congonhinhas - PR - Contador |

Q2060917

Contabilidade Pública

Quando a saída futura de recursos for possível, a empresa:

Ano: 2019

Banca:

FUNDATEC

Órgão:

Prefeitura de Congonhinhas - PR

Prova:

FUNDATEC - 2019 - Prefeitura de Congonhinhas - PR - Contador |

Q2060915

Contabilidade Pública

Um empréstimo externo, com prazo de vencimento superior a 12 meses, assumido

por entidade pública, contraído para atender a desequilíbrio orçamentário ou financeiro de obras e

serviços públicos, constitui dívida pública classificada como:

Ano: 2019

Banca:

FUNDATEC

Órgão:

Prefeitura de Congonhinhas - PR

Prova:

FUNDATEC - 2019 - Prefeitura de Congonhinhas - PR - Contador |

Q2060914

Contabilidade Geral

Assinale a alternativa que apresenta um fato contábil modificativo diminutivo em

uma empresa.

Ano: 2019

Banca:

FUNDATEC

Órgão:

Prefeitura de Congonhinhas - PR

Prova:

FUNDATEC - 2019 - Prefeitura de Congonhinhas - PR - Contador |

Q2060911

Contabilidade Geral

Quais as despesas que, embora incorridas no período de apuração, devem ser

registradas no balanço patrimonial, para apropriação ou amortização em períodos de apuração futuros?

Ano: 2019

Banca:

FUNDATEC

Órgão:

Prefeitura de Congonhinhas - PR

Prova:

FUNDATEC - 2019 - Prefeitura de Congonhinhas - PR - Contador |

Q2060910

Contabilidade Geral

Determinada sociedade empresária, no ano de 2016, teve aumento do capital

decorrente do recebimento de uma receita. Tal situação representa um fato contábil:

Ano: 2019

Banca:

OBJETIVA

Órgão:

Prefeitura de Antônio Prado - RS

Prova:

OBJETIVA - 2019 - Prefeitura de Antônio Prado - RS - Contador |

Q2058965

Contabilidade Pública

No que tange aos restos a pagar, analisar os itens

abaixo:

I. Embora empenhada, a despesa não paga será considerada restos a pagar, constituindo-se uma operação apenas de caráter financeiro, uma vez que, orçamentariamente, a despesa deve ser liquidada e executada e, consequentemente, compor o montante da despesa realizada, para efeito de encerramento de exercício.

II. Restos a pagar de despesas processadas são aqueles cujo empenho foi entregue ao credor, que por sua vez forneceu o material, prestou o serviço ou ainda executou a obra, e a despesa foi considerada “liquidada” por ter sido cumprido o terceiro estágio correspondente à liquidação, estando na fase do pagamento.

III. Entende-se como despesa não processada aquela cujo empenho foi legalmente emitido, mas depende, ainda, da fase da liquidação, isto é, o empenho foi emitido, porém o objeto adquirido ainda não foi entregue e depende de algum fator para a sua regular liquidação; do ponto de vista da escrituração contábil orçamentária não está devidamente processada.

Está(ão) CORRETO(S):

I. Embora empenhada, a despesa não paga será considerada restos a pagar, constituindo-se uma operação apenas de caráter financeiro, uma vez que, orçamentariamente, a despesa deve ser liquidada e executada e, consequentemente, compor o montante da despesa realizada, para efeito de encerramento de exercício.

II. Restos a pagar de despesas processadas são aqueles cujo empenho foi entregue ao credor, que por sua vez forneceu o material, prestou o serviço ou ainda executou a obra, e a despesa foi considerada “liquidada” por ter sido cumprido o terceiro estágio correspondente à liquidação, estando na fase do pagamento.

III. Entende-se como despesa não processada aquela cujo empenho foi legalmente emitido, mas depende, ainda, da fase da liquidação, isto é, o empenho foi emitido, porém o objeto adquirido ainda não foi entregue e depende de algum fator para a sua regular liquidação; do ponto de vista da escrituração contábil orçamentária não está devidamente processada.

Está(ão) CORRETO(S):

Ano: 2019

Banca:

OBJETIVA

Órgão:

Prefeitura de Antônio Prado - RS

Prova:

OBJETIVA - 2019 - Prefeitura de Antônio Prado - RS - Contador |

Q2058957

Contabilidade Pública

De acordo com a Lei nº 4.320/1964, a despesa é

classificada em categorias econômicas. As despesas

correntes englobam as transferências correntes, sendo

essas as dotações para despesas que não correspondam

à contraprestação direta em bens ou serviços, inclusive

para contribuições e subvenções destinadas a atender à

manutenção de outras entidades de direito público ou

privado. Pode-se afirmar que é considerado(a) como

transferência corrente o(a):

Ano: 2022

Banca:

UFMT

Órgão:

Prefeitura de Nobres - MT

Prova:

UFMT - 2022 - Prefeitura de Nobres - MT - Técnico Administrativo Educacional |

Q2057897

Contabilidade Pública

Dentre as compras previstas para a escola, assinale a alternativa que apresenta uma aquisição cuja

classificação por natureza da despesa, na categoria econômica, é de despesa corrente.

Q2057856

Contabilidade Geral

A respeito das demonstrações contábeis exigidas pela

Lei nº 6.404, de 15 de dezembro de 1976, assinale a alternativa

correta.

Q2057855

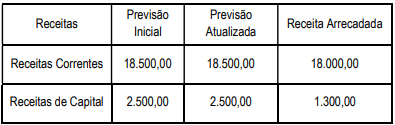

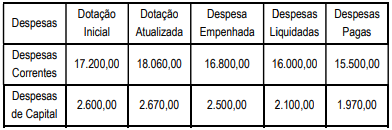

Contabilidade Geral

Os quadros apresentam dados extraídos do balanço

orçamentário de um órgão público federal no final do exercício de

2021.

Quadro I – Balanço da Receita

Quadro II – Balanço da Despesa

Acerca da demonstração contábil, assinale a alternativa correta.

Quadro I – Balanço da Receita

Quadro II – Balanço da Despesa

Acerca da demonstração contábil, assinale a alternativa correta.

Q2057854

Contabilidade Geral

Acerca dos critérios de avaliação dos itens do ativo, contidos no

balanço patrimonial, apresentados de acordo com as definições

dadas pela Lei nº 6.404, de 15 de dezembro de 1976, assinale a alternativa correta.

Q2057853

Contabilidade Geral

Dados obtidos do Estado Floresta Verde em 31/12/2021:

• Fixação do crédito especial aberto em 30/07/2021 R$15.000,00; • Execução do crédito especial aberto em 30/07/2021:R$ 8.000,00; • Ativo financeiro: R$ 45.000,00; • Passivo financeiro: R$ 10.000,00; • Previsão da receita: R$ 80.000,00; • Execução da receita: R$110.000,00.

Com base nessas informações e considerando os recursos para a abertura de créditos adicionais, é fonte de recursos paraabertura de crédito adicional no exercício seguinte a 2021,

• Fixação do crédito especial aberto em 30/07/2021 R$15.000,00; • Execução do crédito especial aberto em 30/07/2021:R$ 8.000,00; • Ativo financeiro: R$ 45.000,00; • Passivo financeiro: R$ 10.000,00; • Previsão da receita: R$ 80.000,00; • Execução da receita: R$110.000,00.

Com base nessas informações e considerando os recursos para a abertura de créditos adicionais, é fonte de recursos paraabertura de crédito adicional no exercício seguinte a 2021,

Q2057852

Contabilidade Geral

A escrituração contábil representa a técnica contábil que efetua oregistro, nos livros próprios, de todos os fatos que acontecem nacompanhia e que modificam ou possam vir a modificar a situaçãopatrimonial desta. A escrituração ocorre através de lançamentoscontábeis, obedecendo ao método das partidas dobradas.Considere os seguintes elementos, partindo do fato de que o total de débitos deve sempre ser equivalente ao total de créditos:

• Aumentos de ativo: R$ 2.000,00; • Aumentos de passivo: R$ 2.500,00; • Receitas obtidas: R$ 1.900,00; • Obrigações a pagar: R$ 4.200,00; • Direitos a receber: R$ 3.000,00; • Bens existentes na entidade: R$ 4.000,00; • Consumos realizados no período: R$ 1.000,00; • Reduções de ativo: R$ 1.000,00; • Reduções de passivo: R$ 2.000,00; • Situação líquida positiva no início do período: R$ 2.600,00.

Considerando a movimentação contábil da entidade, para que o método das partidas dobradas seja obedecido, o item necessárioserá um(a)

• Aumentos de ativo: R$ 2.000,00; • Aumentos de passivo: R$ 2.500,00; • Receitas obtidas: R$ 1.900,00; • Obrigações a pagar: R$ 4.200,00; • Direitos a receber: R$ 3.000,00; • Bens existentes na entidade: R$ 4.000,00; • Consumos realizados no período: R$ 1.000,00; • Reduções de ativo: R$ 1.000,00; • Reduções de passivo: R$ 2.000,00; • Situação líquida positiva no início do período: R$ 2.600,00.

Considerando a movimentação contábil da entidade, para que o método das partidas dobradas seja obedecido, o item necessárioserá um(a)

Q2057851

Contabilidade Pública

De acordo com a NBC TSP Estrutura Conceitual, de 23 de setembro de 2016, assinale a alternativa correta.

Q2057850

Contabilidade Geral

Considere as informações extraídas da demonstração deresultado do exercício de uma companhia XML do período de 2021:

• Receita bruta de vendas: R$ 1.000.000,00; • Impostos sobre vendas: R$ 160.000,00; • Descontos incondicionais concedidos: R$ 40.000,00; • Comissões sobre as vendas: R$ 35.000,00; • Custo das mercadorias vendidas: R$ 480.000,00; • Abatimentos concedidos: R$ 30.000,00; • Devoluções de vendas: R$ 110.000,00.

Partindo desses dados, o valor da receita líquida relativa ao exercício de 2021 foi igual a

• Receita bruta de vendas: R$ 1.000.000,00; • Impostos sobre vendas: R$ 160.000,00; • Descontos incondicionais concedidos: R$ 40.000,00; • Comissões sobre as vendas: R$ 35.000,00; • Custo das mercadorias vendidas: R$ 480.000,00; • Abatimentos concedidos: R$ 30.000,00; • Devoluções de vendas: R$ 110.000,00.

Partindo desses dados, o valor da receita líquida relativa ao exercício de 2021 foi igual a