Questões de Concurso

Comentadas para tj-rn

Foram encontradas 647 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2023

Banca:

FGV

Órgão:

TJ-RN

Prova:

FGV - 2023 - TJ-RN - Analista Judiciário - Administrativa – Contabilidade |

Q2183639

Contabilidade Pública

Uma entidade adquiriu a prazo um equipamento em 01/07 de um

dado exercício; o equipamento foi entregue em 01/09 e, após a

devida instalação, foi colocado em operação no dia 01/10 do

mesmo exercício. Foi estimada uma vida útil de dez anos para o

equipamento. Os valores relativos à aquisição do equipamento

estão descritos no quadro a seguir.

Valor de aquisição do equipamento à vista R$ 236.000,00 Custo adicional de aquisição a prazo (juros) R$ 22.000,00 Custo de transporte e instalação R$ 12.000,00 Valor residual R$ 8.000,00

Ao final do referido exercício, a despesa de depreciação pelo método da linha reta a ser registrada como variação patrimonial diminutiva é de:

Valor de aquisição do equipamento à vista R$ 236.000,00 Custo adicional de aquisição a prazo (juros) R$ 22.000,00 Custo de transporte e instalação R$ 12.000,00 Valor residual R$ 8.000,00

Ao final do referido exercício, a despesa de depreciação pelo método da linha reta a ser registrada como variação patrimonial diminutiva é de:

Ano: 2023

Banca:

FGV

Órgão:

TJ-RN

Prova:

FGV - 2023 - TJ-RN - Analista Judiciário - Administrativa – Contabilidade |

Q2183638

Contabilidade Pública

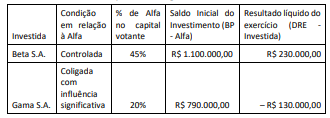

A Cia. Alfa adquiriu dois investimentos em participações societárias,

conforme descritos no quadro a seguir.

Sabendo-se que o resultado apurado pelas investidas se refere ao primeiro exercício financeiro após a aquisição e considerando as normas do Manual de Contabilidade Aplicada ao Setor Público (MCASP) para aplicação do Método da Equivalência Patrimonial (MEP), o resultado da equivalência patrimonial na Cia. Alfa:

Sabendo-se que o resultado apurado pelas investidas se refere ao primeiro exercício financeiro após a aquisição e considerando as normas do Manual de Contabilidade Aplicada ao Setor Público (MCASP) para aplicação do Método da Equivalência Patrimonial (MEP), o resultado da equivalência patrimonial na Cia. Alfa:

Ano: 2023

Banca:

FGV

Órgão:

TJ-RN

Prova:

FGV - 2023 - TJ-RN - Analista Judiciário - Administrativa – Contabilidade |

Q2183637

Contabilidade Pública

Na elaboração dos demonstrativos fiscais há anexos a serem

apresentados em cada período de divulgação e outros apenas no

encerramento do exercício.

No caso específico do Relatório de Gestão Fiscal, um anexo exclusivo do último quadrimestre refere-se a:

No caso específico do Relatório de Gestão Fiscal, um anexo exclusivo do último quadrimestre refere-se a:

Ano: 2023

Banca:

FGV

Órgão:

TJ-RN

Prova:

FGV - 2023 - TJ-RN - Analista Judiciário - Administrativa – Contabilidade |

Q2183636

Contabilidade Pública

Para contribuir com a consistência da consolidação das contas

públicas nos diversos níveis de governo, com a adequada

elaboração das DCASP e do BSPN, foi criado no PCASP um

mecanismo para a segregação dos valores das transações que

serão incluídas ou excluídas na consolidação.

Uma transação que deverá ser registrada com o dígito 1 no 5º nível do PCASP, pois representa saldos que não serão excluídos nos demonstrativos consolidados do orçamento fiscal e da seguridade social, é ilustrada pelo reconhecimento, por parte de uma Prefeitura:

Uma transação que deverá ser registrada com o dígito 1 no 5º nível do PCASP, pois representa saldos que não serão excluídos nos demonstrativos consolidados do orçamento fiscal e da seguridade social, é ilustrada pelo reconhecimento, por parte de uma Prefeitura:

Ano: 2023

Banca:

FGV

Órgão:

TJ-RN

Prova:

FGV - 2023 - TJ-RN - Analista Judiciário - Administrativa – Contabilidade |

Q2183635

Contabilidade Pública

Analise as situações descritas a seguir no contexto da execução

orçamentária de um ente público, sob as regras preconizadas pelo

Manual de Contabilidade Aplicada ao Setor Público (MCASP).

Situação I – Empenho de uma despesa com aquisição de bens em que estes serão entregues somente em um momento posterior;

Situação II – Um serviço de manutenção foi prestado por uma empresa especializada, mas, por um erro do setor, o empenho só aconteceu após a sua conclusão e reconhecimento patrimonial;

Situação III – Empenho de uma despesa de prestação de serviço, com todas as etapas concluídas; e o fornecedor dos serviços entregou toda a documentação comprobatória regularmente;

Situação IV – Empenho de despesas relativas à folha de pessoal, com previsão de pagamento até o quinto dia útil do mês subsequente. Nesse intervalo, serão feitos os ajustes decorrentes da apuração de faltas e horas extras.

Considerando apenas as informações dadas e à luz do Plano de Contas Aplicado ao Setor Público, as situações que ensejam contabilização como Crédito Empenhado em Liquidação são somente:

Situação I – Empenho de uma despesa com aquisição de bens em que estes serão entregues somente em um momento posterior;

Situação II – Um serviço de manutenção foi prestado por uma empresa especializada, mas, por um erro do setor, o empenho só aconteceu após a sua conclusão e reconhecimento patrimonial;

Situação III – Empenho de uma despesa de prestação de serviço, com todas as etapas concluídas; e o fornecedor dos serviços entregou toda a documentação comprobatória regularmente;

Situação IV – Empenho de despesas relativas à folha de pessoal, com previsão de pagamento até o quinto dia útil do mês subsequente. Nesse intervalo, serão feitos os ajustes decorrentes da apuração de faltas e horas extras.

Considerando apenas as informações dadas e à luz do Plano de Contas Aplicado ao Setor Público, as situações que ensejam contabilização como Crédito Empenhado em Liquidação são somente:

Ano: 2023

Banca:

FGV

Órgão:

TJ-RN

Prova:

FGV - 2023 - TJ-RN - Analista Judiciário - Administrativa – Contabilidade |

Q2183634

Contabilidade Pública

Em decorrência de uma falha no módulo de demonstrações

contábeis do sistema de processamento de informações

orçamentárias, contábeis e financeiras de um ente público, o

balanço financeiro (BF) apresentou um erro no processamento do

item “Depósitos Restituíveis e Valores Vinculados”, conforme

modelo proposto no MCASP.

O BF precisou ter seus saldos ajustados em uma planilha eletrônica, pois valores relativos ao referido foram apresentados equivocadamente no grupo:

O BF precisou ter seus saldos ajustados em uma planilha eletrônica, pois valores relativos ao referido foram apresentados equivocadamente no grupo:

Ano: 2023

Banca:

FGV

Órgão:

TJ-RN

Prova:

FGV - 2023 - TJ-RN - Analista Judiciário - Administrativa – Contabilidade |

Q2183633

Contabilidade Pública

Na estrutura de apresentação do Balanço Orçamentário

preconizada pelo Manual de Contabilidade Aplicada ao Setor

Público (MCASP) há informações sobre as receitas e despesas em

cada estágio de planejamento e execução que possibilitam

análises mais detalhadas.

Para apurar e analisar os saldos a executar de cada grupo de natureza da despesa, é necessário subtrair as despesas:

Para apurar e analisar os saldos a executar de cada grupo de natureza da despesa, é necessário subtrair as despesas:

Ano: 2023

Banca:

FGV

Órgão:

TJ-RN

Prova:

FGV - 2023 - TJ-RN - Analista Judiciário - Administrativa – Contabilidade |

Q2183632

Contabilidade Pública

A NBC TSP Estrutura Conceitual trata das bases de mensuração de

ativos e passivos do setor público, enfocando suas principais

características. O texto inclusive coloca em paralelo as bases que

se referem a ativos e passivos. Uma dessas bases é o preço

presumido, que representa o montante que a entidade

racionalmente aceitaria na troca pela assunção do passivo

existente.

Essa base de mensuração de passivos pode ser associada à seguinte base de mensuração de ativos:

Essa base de mensuração de passivos pode ser associada à seguinte base de mensuração de ativos:

Ano: 2023

Banca:

FGV

Órgão:

TJ-RN

Prova:

FGV - 2023 - TJ-RN - Analista Judiciário - Administrativa – Contabilidade |

Q2183631

Contabilidade Pública

Em um Município há uma praça pública onde estão instalados

alguns bancos, aparelhos de ginástica ao ar livre e três quiosques

utilizados por permissionários. O equipamento é administrado

pela Prefeitura Municipal. A fim de incentivar os artesãos e

empreendedores locais, a Prefeitura lançou um projeto para a

promoção de feiras nos finais de semana. Entre outras ações, a

Prefeitura contratou a locação de tendas para os expositores.

Essa contratação deve ser tratada como:

Essa contratação deve ser tratada como:

Ano: 2023

Banca:

FGV

Órgão:

TJ-RN

Prova:

FGV - 2023 - TJ-RN - Analista Judiciário - Administrativa – Contabilidade |

Q2183630

Contabilidade Pública

O texto da NBC TSP Estrutura Conceitual dispõe que o Relatório

Contábil de Propósito Geral das Entidades do Setor Público (RCPG)

contém os componentes centrais da transparência da informação

contábil dos governos e de outras entidades do setor público.

Na elaboração desse relatório, uma entidade do setor público deve considerar que o RCPG:

Na elaboração desse relatório, uma entidade do setor público deve considerar que o RCPG:

Ano: 2023

Banca:

FGV

Órgão:

TJ-RN

Prova:

FGV - 2023 - TJ-RN - Analista Judiciário - Administrativa – Contabilidade |

Q2183629

Contabilidade Pública

Na elaboração de um relatório de gestão, nos moldes exigidos pelo

respectivo tribunal de contas, uma entidade apresentou os valores

pagos a título de serviços de terceiros - pessoa física (PF) e pessoa

jurídica (PJ) em um único item informacional, em decorrência de

eles apresentarem menos de 10% das despesas pagas pela

entidade no período.

À luz da NBC TSP Estrutura Conceitual, esse julgamento feito pela entidade:

À luz da NBC TSP Estrutura Conceitual, esse julgamento feito pela entidade:

Ano: 2023

Banca:

FGV

Órgão:

TJ-RN

Prova:

FGV - 2023 - TJ-RN - Analista Judiciário - Administrativa – Contabilidade |

Q2183626

Contabilidade Geral

Uma entidade apresentou os seguintes saldos relativos ao seu plano de benefício definido:

• Valor presente da obrigação: R$ 33 milhões

• Valor justo dos ativos do plano: R$ 37 milhões

• Perdas atuariais: R$ 3 milhões não reconhecidos

• Custo do serviço passado: R$ 2 milhões não reconhecidos

• Valor presente dos reembolsos futuros disponíveis e redução nas contribuições futuras: R$ 1 milhão

Considerando-se apenas as informações apresentadas, de acordo com o CPC 33, a entidade deve

Ano: 2023

Banca:

FGV

Órgão:

TJ-RN

Prova:

FGV - 2023 - TJ-RN - Analista Judiciário - Administrativa – Contabilidade |

Q2183625

Contabilidade Geral

Uma empresa adquiriu em janeiro de X1 um ativo a custo de R$ 1.000

que será depreciado contabilmente em 4 anos e, para fins fiscais, será

depreciado em 10 anos. Assume-se que as receitas tributáveis são de R$

1.200 e as despesas dedutíveis de R$ 400 (os R$ 400 não consideram a

depreciação contábil e fiscal) no primeiro ano (X1).

Considerando-se somente as informações apresentadas e uma alíquota de 34% de imposto de renda, ao fim do primeiro ano (X1):

Considerando-se somente as informações apresentadas e uma alíquota de 34% de imposto de renda, ao fim do primeiro ano (X1):

Ano: 2023

Banca:

FGV

Órgão:

TJ-RN

Prova:

FGV - 2023 - TJ-RN - Analista Judiciário - Administrativa – Contabilidade |

Q2183624

Contabilidade Geral

Uma empreiteira foi contratada para construir uma fábrica para

um terceiro. O preço do contrato é de R$ 250 milhões mais um

bônus de R$ 25 milhões se a instalação for concluída em uma data

específica. A expectativa é de que o contrato leve três anos para

ser concluído. A empreiteira tem um longo histórico de construção

de instalações semelhantes. O prêmio do bônus é binário (ou seja,

há apenas dois resultados possíveis) e deve ser pago integralmente

após a conclusão da instalação. O empreiteiro não receberá os R$

25 milhões se a instalação não for concluída na data especificada.

A contratada acredita, com base em sua experiência, que tem 95%

de chance que o contrato seja concluído com sucesso e antes da

data prevista.

Nesse caso, considerando-se as informações apresentadas, o método a ser utilizado e o preço da transação são, respectivamente:

Nesse caso, considerando-se as informações apresentadas, o método a ser utilizado e o preço da transação são, respectivamente:

Ano: 2023

Banca:

FGV

Órgão:

TJ-RN

Prova:

FGV - 2023 - TJ-RN - Analista Judiciário - Administrativa – Contabilidade |

Q2183623

Contabilidade Geral

A comunicação efetiva de informações nas demonstrações

contábeis as torna mais relevantes e contribui para uma

representação fidedigna de ativos, passivos, patrimônio líquido,

receitas e despesas da entidade.

Em se tratando dos preceitos das normas CPC 00 e CPC 26, é correto afirmar que:

Em se tratando dos preceitos das normas CPC 00 e CPC 26, é correto afirmar que:

Ano: 2023

Banca:

FGV

Órgão:

TJ-RN

Provas:

FGV - 2023 - TJ-RN - Analista Judiciário - Administrativa – Contabilidade

|

FGV - 2023 - TJ-RN - Analista Judiciário - Apoio especializado – Psicologia |

FGV - 2023 - TJ-RN - Analista Judiciário - Apoio especializado – Serviço Social |

FGV - 2023 - TJ-RN - Analista Judiciário - Apoio especializado – Pedagogia |

FGV - 2023 - TJ-RN - Analista Judiciário - Apoio especializado – História ou Museologia |

FGV - 2023 - TJ-RN - Analista Judiciário - Apoio especializado – Arquivologia |

FGV - 2023 - TJ-RN - Analista Judiciário - Apoio especializado – Biblioteconomia |

Q2183612

Direito Constitucional

João, juiz de direito no âmbito do Tribunal de Justiça do Estado

Alfa, respondeu a processo administrativo disciplinar junto à

Corregedoria local. Findo o processo, após a observância de todas

as garantias constitucionais, a João foi aplicada a sanção de

censura.

Nesse contexto, trinta dias após o julgamento, o Conselho Nacional de Justiça (CNJ) tomou ciência dos fatos e, de ofício, verificou que seria necessário rever o que restou decidido no processo administrativo disciplinar.

Considerando as normas constitucionais que versam sobre o Conselho Nacional de Justiça e o caso concreto narrado, é correto afirmar que o Conselho Nacional de Justiça atuou de forma:

Nesse contexto, trinta dias após o julgamento, o Conselho Nacional de Justiça (CNJ) tomou ciência dos fatos e, de ofício, verificou que seria necessário rever o que restou decidido no processo administrativo disciplinar.

Considerando as normas constitucionais que versam sobre o Conselho Nacional de Justiça e o caso concreto narrado, é correto afirmar que o Conselho Nacional de Justiça atuou de forma:

Ano: 2023

Banca:

FGV

Órgão:

TJ-RN

Provas:

FGV - 2023 - TJ-RN - Analista Judiciário - Administrativa – Contabilidade

|

FGV - 2023 - TJ-RN - Analista Judiciário - Apoio especializado – Psicologia |

FGV - 2023 - TJ-RN - Analista Judiciário - Apoio especializado – Serviço Social |

FGV - 2023 - TJ-RN - Analista Judiciário - Apoio especializado – Pedagogia |

FGV - 2023 - TJ-RN - Analista Judiciário - Apoio especializado – História ou Museologia |

FGV - 2023 - TJ-RN - Analista Judiciário - Apoio especializado – Arquivologia |

FGV - 2023 - TJ-RN - Analista Judiciário - Apoio especializado – Biblioteconomia |

Q2183610

Direito Administrativo

O Estado do Rio Grande do Norte busca a realização de licitação

para selecionar trabalho científico, cujo critério de julgamento será

o de melhor técnica, visando à concessão de remuneração ao

vencedor.

Nesse cenário, considerando as disposições da Lei nº 14.133/2021, é correto afirmar que o enunciado trata da seguinte modalidade de licitação:

Nesse cenário, considerando as disposições da Lei nº 14.133/2021, é correto afirmar que o enunciado trata da seguinte modalidade de licitação:

Ano: 2023

Banca:

FGV

Órgão:

TJ-RN

Provas:

FGV - 2023 - TJ-RN - Analista Judiciário - Administrativa – Contabilidade

|

FGV - 2023 - TJ-RN - Analista Judiciário - Apoio especializado – Psicologia |

FGV - 2023 - TJ-RN - Analista Judiciário - Apoio especializado – Serviço Social |

FGV - 2023 - TJ-RN - Analista Judiciário - Apoio especializado – Pedagogia |

FGV - 2023 - TJ-RN - Analista Judiciário - Apoio especializado – História ou Museologia |

FGV - 2023 - TJ-RN - Analista Judiciário - Apoio especializado – Arquivologia |

FGV - 2023 - TJ-RN - Analista Judiciário - Apoio especializado – Biblioteconomia |

Q2183609

Direito Administrativo

João, agente público de direito, editou um ato administrativo

sancionatório, punindo um subordinado que violou o regime

jurídico administrativo, após a observância do contraditório e da

ampla defesa, consectários do devido processo legal.

Nesse cenário, considerando os elementos do ato administrativo e as disposições da Lei nº 9.784/1999, é correto afirmar que:

Nesse cenário, considerando os elementos do ato administrativo e as disposições da Lei nº 9.784/1999, é correto afirmar que:

Ano: 2023

Banca:

FGV

Órgão:

TJ-RN

Provas:

FGV - 2023 - TJ-RN - Analista Judiciário - Administrativa – Contabilidade

|

FGV - 2023 - TJ-RN - Analista Judiciário - Apoio especializado – Psicologia |

FGV - 2023 - TJ-RN - Analista Judiciário - Apoio especializado – Serviço Social |

FGV - 2023 - TJ-RN - Analista Judiciário - Apoio especializado – Pedagogia |

FGV - 2023 - TJ-RN - Analista Judiciário - Apoio especializado – História ou Museologia |

FGV - 2023 - TJ-RN - Analista Judiciário - Apoio especializado – Arquivologia |

FGV - 2023 - TJ-RN - Analista Judiciário - Apoio especializado – Biblioteconomia |

Q2183601

Português

A frase abaixo que apresenta uma relação lógica corretamente

estabelecida, é:

Ano: 2023

Banca:

FGV

Órgão:

TJ-RN

Provas:

FGV - 2023 - TJ-RN - Analista Judiciário - Administrativa – Contabilidade

|

FGV - 2023 - TJ-RN - Analista Judiciário - Apoio especializado – Psicologia |

FGV - 2023 - TJ-RN - Analista Judiciário - Apoio especializado – Serviço Social |

FGV - 2023 - TJ-RN - Analista Judiciário - Apoio especializado – Pedagogia |

FGV - 2023 - TJ-RN - Analista Judiciário - Apoio especializado – História ou Museologia |

FGV - 2023 - TJ-RN - Analista Judiciário - Apoio especializado – Arquivologia |

FGV - 2023 - TJ-RN - Analista Judiciário - Apoio especializado – Biblioteconomia |

Q2183600

Português

Os segmentos destacados em cada uma das frases foram

substituídos por um só vocábulo de mesmo sentido, com a ajuda

de um afixo (prefixo e sufixo); a única frase em que esse

procedimento foi feito de forma adequada, é: