Questões de Concurso

Comentadas para tj-se

Foram encontradas 1.729 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2014

Banca:

CESPE / CEBRASPE

Órgão:

TJ-SE

Provas:

CESPE - 2014 - TJ-SE - Conhecimentos Básicos para os Cargos 1,2,4 a 7

|

CESPE / CEBRASPE - 2014 - TJ-SE - Analista Judiciário - Suporte Técnico em Infraestrutura |

CESPE - 2014 - TJ-SE - Analista Judiciário - Webdesigner |

Q401956

Inglês

Texto associado

Procedural programming has been around since the inception of computers and programming. Object-oriented paradigms arrived a little later - in the late 1950s to early 1960s - which means over 50 years of object-oriented problem solving. Still, many developers lack a full understanding of the thought process in developing object-oriented software and therefore can’t take advantage of its concepts. I’m happy to see that this book, The Object-Oriented Thought Process, has taken this fairly old perspective and given it full attention and renewed interest.

Not having read the previous editions, I’m not familiar with the changes represented in this fourth edition. Author Matt Weisfeld is a professor who understands these important concepts and the level of knowledge and process required for readers and students to grasp what they need to know. The examples in the book are concise, clear, and easy to follow. Additionally, the book makes good use of white space, lists, pictures, and diagrams to make the content easier to follow and scan quickly.

Weisfeld has organized the concepts to build on each other, ensuring that students understand one concept well before moving to the next. On the other hand, readers who already understand the fundamentals can go directly to object-oriented thought processes for particular programming paradigms, such as Web services or client-server applications.

The book is language-neutral. Its examples are in C#, but a supplementary website offers example code in other languages. If your language isn’t fairly represented, don’t be deterred from acquiring this book because object-oriented concepts and semantics are mostly universal - just the particular implementation might vary due to the language.

Each chapter contains UML and example code to better understand the concepts and see how they’re implemented. The last chapter introduces design patterns but without going into great detail about how to use them. This lets the inexperienced reader know that design patterns would be the next step in the path to developing good code.

Overall, I can recommend this book to code developers, designers, and testers - to anyone with an interest in proper software development semantics. It's available in a digital format that serves as a useful ready reference.

Considering the book review above, judge the following items.

Not having read the previous editions, I’m not familiar with the changes represented in this fourth edition. Author Matt Weisfeld is a professor who understands these important concepts and the level of knowledge and process required for readers and students to grasp what they need to know. The examples in the book are concise, clear, and easy to follow. Additionally, the book makes good use of white space, lists, pictures, and diagrams to make the content easier to follow and scan quickly.

Weisfeld has organized the concepts to build on each other, ensuring that students understand one concept well before moving to the next. On the other hand, readers who already understand the fundamentals can go directly to object-oriented thought processes for particular programming paradigms, such as Web services or client-server applications.

The book is language-neutral. Its examples are in C#, but a supplementary website offers example code in other languages. If your language isn’t fairly represented, don’t be deterred from acquiring this book because object-oriented concepts and semantics are mostly universal - just the particular implementation might vary due to the language.

Each chapter contains UML and example code to better understand the concepts and see how they’re implemented. The last chapter introduces design patterns but without going into great detail about how to use them. This lets the inexperienced reader know that design patterns would be the next step in the path to developing good code.

Overall, I can recommend this book to code developers, designers, and testers - to anyone with an interest in proper software development semantics. It's available in a digital format that serves as a useful ready reference.

Scott Brookhart. Thinking about objects.

Internet: (adapted).

Considering the book review above, judge the following items.

The book is student-friendly when it comes to developing a gradual understanding of concepts.

Ano: 2014

Banca:

CESPE / CEBRASPE

Órgão:

TJ-SE

Provas:

CESPE - 2014 - TJ-SE - Conhecimentos Básicos para os Cargos 1,2,4 a 7

|

CESPE / CEBRASPE - 2014 - TJ-SE - Analista Judiciário - Suporte Técnico em Infraestrutura |

CESPE - 2014 - TJ-SE - Analista Judiciário - Webdesigner |

Q401955

Inglês

Texto associado

Procedural programming has been around since the inception of computers and programming. Object-oriented paradigms arrived a little later - in the late 1950s to early 1960s - which means over 50 years of object-oriented problem solving. Still, many developers lack a full understanding of the thought process in developing object-oriented software and therefore can’t take advantage of its concepts. I’m happy to see that this book, The Object-Oriented Thought Process, has taken this fairly old perspective and given it full attention and renewed interest.

Not having read the previous editions, I’m not familiar with the changes represented in this fourth edition. Author Matt Weisfeld is a professor who understands these important concepts and the level of knowledge and process required for readers and students to grasp what they need to know. The examples in the book are concise, clear, and easy to follow. Additionally, the book makes good use of white space, lists, pictures, and diagrams to make the content easier to follow and scan quickly.

Weisfeld has organized the concepts to build on each other, ensuring that students understand one concept well before moving to the next. On the other hand, readers who already understand the fundamentals can go directly to object-oriented thought processes for particular programming paradigms, such as Web services or client-server applications.

The book is language-neutral. Its examples are in C#, but a supplementary website offers example code in other languages. If your language isn’t fairly represented, don’t be deterred from acquiring this book because object-oriented concepts and semantics are mostly universal - just the particular implementation might vary due to the language.

Each chapter contains UML and example code to better understand the concepts and see how they’re implemented. The last chapter introduces design patterns but without going into great detail about how to use them. This lets the inexperienced reader know that design patterns would be the next step in the path to developing good code.

Overall, I can recommend this book to code developers, designers, and testers - to anyone with an interest in proper software development semantics. It's available in a digital format that serves as a useful ready reference.

Considering the book review above, judge the following items.

Not having read the previous editions, I’m not familiar with the changes represented in this fourth edition. Author Matt Weisfeld is a professor who understands these important concepts and the level of knowledge and process required for readers and students to grasp what they need to know. The examples in the book are concise, clear, and easy to follow. Additionally, the book makes good use of white space, lists, pictures, and diagrams to make the content easier to follow and scan quickly.

Weisfeld has organized the concepts to build on each other, ensuring that students understand one concept well before moving to the next. On the other hand, readers who already understand the fundamentals can go directly to object-oriented thought processes for particular programming paradigms, such as Web services or client-server applications.

The book is language-neutral. Its examples are in C#, but a supplementary website offers example code in other languages. If your language isn’t fairly represented, don’t be deterred from acquiring this book because object-oriented concepts and semantics are mostly universal - just the particular implementation might vary due to the language.

Each chapter contains UML and example code to better understand the concepts and see how they’re implemented. The last chapter introduces design patterns but without going into great detail about how to use them. This lets the inexperienced reader know that design patterns would be the next step in the path to developing good code.

Overall, I can recommend this book to code developers, designers, and testers - to anyone with an interest in proper software development semantics. It's available in a digital format that serves as a useful ready reference.

Scott Brookhart. Thinking about objects.

Internet: (adapted).

Considering the book review above, judge the following items.

It can be infered from the text that the author of the book is a famous computer programmer.

Ano: 2014

Banca:

CESPE / CEBRASPE

Órgão:

TJ-SE

Provas:

CESPE - 2014 - TJ-SE - Conhecimentos Básicos para os Cargos 1,2,4 a 7

|

CESPE / CEBRASPE - 2014 - TJ-SE - Analista Judiciário - Suporte Técnico em Infraestrutura |

CESPE - 2014 - TJ-SE - Analista Judiciário - Webdesigner |

Q401954

Inglês

Texto associado

Procedural programming has been around since the inception of computers and programming. Object-oriented paradigms arrived a little later - in the late 1950s to early 1960s - which means over 50 years of object-oriented problem solving. Still, many developers lack a full understanding of the thought process in developing object-oriented software and therefore can’t take advantage of its concepts. I’m happy to see that this book, The Object-Oriented Thought Process, has taken this fairly old perspective and given it full attention and renewed interest.

Not having read the previous editions, I’m not familiar with the changes represented in this fourth edition. Author Matt Weisfeld is a professor who understands these important concepts and the level of knowledge and process required for readers and students to grasp what they need to know. The examples in the book are concise, clear, and easy to follow. Additionally, the book makes good use of white space, lists, pictures, and diagrams to make the content easier to follow and scan quickly.

Weisfeld has organized the concepts to build on each other, ensuring that students understand one concept well before moving to the next. On the other hand, readers who already understand the fundamentals can go directly to object-oriented thought processes for particular programming paradigms, such as Web services or client-server applications.

The book is language-neutral. Its examples are in C#, but a supplementary website offers example code in other languages. If your language isn’t fairly represented, don’t be deterred from acquiring this book because object-oriented concepts and semantics are mostly universal - just the particular implementation might vary due to the language.

Each chapter contains UML and example code to better understand the concepts and see how they’re implemented. The last chapter introduces design patterns but without going into great detail about how to use them. This lets the inexperienced reader know that design patterns would be the next step in the path to developing good code.

Overall, I can recommend this book to code developers, designers, and testers - to anyone with an interest in proper software development semantics. It's available in a digital format that serves as a useful ready reference.

Considering the book review above, judge the following items.

Not having read the previous editions, I’m not familiar with the changes represented in this fourth edition. Author Matt Weisfeld is a professor who understands these important concepts and the level of knowledge and process required for readers and students to grasp what they need to know. The examples in the book are concise, clear, and easy to follow. Additionally, the book makes good use of white space, lists, pictures, and diagrams to make the content easier to follow and scan quickly.

Weisfeld has organized the concepts to build on each other, ensuring that students understand one concept well before moving to the next. On the other hand, readers who already understand the fundamentals can go directly to object-oriented thought processes for particular programming paradigms, such as Web services or client-server applications.

The book is language-neutral. Its examples are in C#, but a supplementary website offers example code in other languages. If your language isn’t fairly represented, don’t be deterred from acquiring this book because object-oriented concepts and semantics are mostly universal - just the particular implementation might vary due to the language.

Each chapter contains UML and example code to better understand the concepts and see how they’re implemented. The last chapter introduces design patterns but without going into great detail about how to use them. This lets the inexperienced reader know that design patterns would be the next step in the path to developing good code.

Overall, I can recommend this book to code developers, designers, and testers - to anyone with an interest in proper software development semantics. It's available in a digital format that serves as a useful ready reference.

Scott Brookhart. Thinking about objects.

Internet: (adapted).

Considering the book review above, judge the following items.

The author of the review states that he is unware of how the current edition differs from the others.

Ano: 2014

Banca:

CESPE / CEBRASPE

Órgão:

TJ-SE

Provas:

CESPE - 2014 - TJ-SE - Conhecimentos Básicos para os Cargos 1,2,4 a 7

|

CESPE / CEBRASPE - 2014 - TJ-SE - Analista Judiciário - Suporte Técnico em Infraestrutura |

CESPE - 2014 - TJ-SE - Analista Judiciário - Webdesigner |

Q401953

Inglês

Texto associado

Procedural programming has been around since the inception of computers and programming. Object-oriented paradigms arrived a little later - in the late 1950s to early 1960s - which means over 50 years of object-oriented problem solving. Still, many developers lack a full understanding of the thought process in developing object-oriented software and therefore can’t take advantage of its concepts. I’m happy to see that this book, The Object-Oriented Thought Process, has taken this fairly old perspective and given it full attention and renewed interest.

Not having read the previous editions, I’m not familiar with the changes represented in this fourth edition. Author Matt Weisfeld is a professor who understands these important concepts and the level of knowledge and process required for readers and students to grasp what they need to know. The examples in the book are concise, clear, and easy to follow. Additionally, the book makes good use of white space, lists, pictures, and diagrams to make the content easier to follow and scan quickly.

Weisfeld has organized the concepts to build on each other, ensuring that students understand one concept well before moving to the next. On the other hand, readers who already understand the fundamentals can go directly to object-oriented thought processes for particular programming paradigms, such as Web services or client-server applications.

The book is language-neutral. Its examples are in C#, but a supplementary website offers example code in other languages. If your language isn’t fairly represented, don’t be deterred from acquiring this book because object-oriented concepts and semantics are mostly universal - just the particular implementation might vary due to the language.

Each chapter contains UML and example code to better understand the concepts and see how they’re implemented. The last chapter introduces design patterns but without going into great detail about how to use them. This lets the inexperienced reader know that design patterns would be the next step in the path to developing good code.

Overall, I can recommend this book to code developers, designers, and testers - to anyone with an interest in proper software development semantics. It's available in a digital format that serves as a useful ready reference.

Considering the book review above, judge the following items.

Not having read the previous editions, I’m not familiar with the changes represented in this fourth edition. Author Matt Weisfeld is a professor who understands these important concepts and the level of knowledge and process required for readers and students to grasp what they need to know. The examples in the book are concise, clear, and easy to follow. Additionally, the book makes good use of white space, lists, pictures, and diagrams to make the content easier to follow and scan quickly.

Weisfeld has organized the concepts to build on each other, ensuring that students understand one concept well before moving to the next. On the other hand, readers who already understand the fundamentals can go directly to object-oriented thought processes for particular programming paradigms, such as Web services or client-server applications.

The book is language-neutral. Its examples are in C#, but a supplementary website offers example code in other languages. If your language isn’t fairly represented, don’t be deterred from acquiring this book because object-oriented concepts and semantics are mostly universal - just the particular implementation might vary due to the language.

Each chapter contains UML and example code to better understand the concepts and see how they’re implemented. The last chapter introduces design patterns but without going into great detail about how to use them. This lets the inexperienced reader know that design patterns would be the next step in the path to developing good code.

Overall, I can recommend this book to code developers, designers, and testers - to anyone with an interest in proper software development semantics. It's available in a digital format that serves as a useful ready reference.

Scott Brookhart. Thinking about objects.

Internet: (adapted).

Considering the book review above, judge the following items.

The digital format of the book will be launched soon.

Ano: 2014

Banca:

CESPE / CEBRASPE

Órgão:

TJ-SE

Provas:

CESPE - 2014 - TJ-SE - Conhecimentos Básicos para os Cargos 1,2,4 a 7

|

CESPE / CEBRASPE - 2014 - TJ-SE - Analista Judiciário - Suporte Técnico em Infraestrutura |

CESPE - 2014 - TJ-SE - Analista Judiciário - Webdesigner |

Q401950

Redação Oficial

Texto associado

À luz das orientações presentes no Manual de Redação da Presidência da República, julgue os próximos itens.

A mensagem que tenha por finalidade recomendar autoridades para a ocupação de cargos deve ser acompanhada do curriculum vitae do indicado, devidamente assinado.

Ano: 2014

Banca:

CESPE / CEBRASPE

Órgão:

TJ-SE

Provas:

CESPE - 2014 - TJ-SE - Conhecimentos Básicos para os Cargos 1,2,4 a 7

|

CESPE - 2014 - TJ-SE - Conhecimentos Básicos para os Cargos 3,8 a 18 |

CESPE - 2014 - TJ-SE - Analista Judiciário - Psicologia |

CESPE - 2014 - TJ-SE - Médico psiquiatra |

CESPE / CEBRASPE - 2014 - TJ-SE - Analista Judiciário - Suporte Técnico em Infraestrutura |

CESPE - 2014 - TJ-SE - Analista Judiciário - Engenharia Civil |

CESPE - 2014 - TJ-SE - Analista Judiciário - Webdesigner |

CESPE - 2014 - TJ-SE - Analista Judiciário - Serviço Social |

CESPE - 2014 - TJ-SE - Médico do trabalho |

CESPE / CEBRASPE - 2014 - TJ-SE - Analista Judiciário - Estatística |

CESPE - 2014 - TJ-SE - Analista Judiciário - Arquitetura |

Q401949

Redação Oficial

Texto associado

À luz das orientações presentes no Manual de Redação da Presidência da República, julgue os próximos itens.

No envelope de uma comunicação destinada a um juiz de direito, deve-se adotar o seguinte modelo de endereçamento:

Ao Senhor

[nome do juiz]

Juiz de Direito

Rua Tal, n.º 456

49000-000 — Aracaju – SE

Ano: 2014

Banca:

CESPE / CEBRASPE

Órgão:

TJ-SE

Provas:

CESPE - 2014 - TJ-SE - Conhecimentos Básicos para os Cargos 1,2,4 a 7

|

CESPE - 2014 - TJ-SE - Conhecimentos Básicos para os Cargos 3,8 a 18 |

CESPE - 2014 - TJ-SE - Analista Judiciário - Psicologia |

CESPE - 2014 - TJ-SE - Médico psiquiatra |

CESPE / CEBRASPE - 2014 - TJ-SE - Analista Judiciário - Suporte Técnico em Infraestrutura |

CESPE - 2014 - TJ-SE - Analista Judiciário - Engenharia Civil |

CESPE - 2014 - TJ-SE - Analista Judiciário - Webdesigner |

CESPE - 2014 - TJ-SE - Analista Judiciário - Serviço Social |

CESPE - 2014 - TJ-SE - Médico do trabalho |

CESPE / CEBRASPE - 2014 - TJ-SE - Analista Judiciário - Estatística |

CESPE - 2014 - TJ-SE - Analista Judiciário - Arquitetura |

Q401947

Redação Oficial

Texto associado

À luz das orientações presentes no Manual de Redação da Presidência da República, julgue os próximos itens.

Nas comunicações oficiais dirigidas a ministros de tribunais superiores, deve-se empregar a forma de tratamento Vossa Excelência. Caso possua o título de doutor, o ministro destinatário pode, ainda, ser designado como doutor.

Ano: 2014

Banca:

CESPE / CEBRASPE

Órgão:

TJ-SE

Provas:

CESPE - 2014 - TJ-SE - Conhecimentos Básicos para os Cargos 1,2,4 a 7

|

CESPE / CEBRASPE - 2014 - TJ-SE - Analista Judiciário - Suporte Técnico em Infraestrutura |

CESPE - 2014 - TJ-SE - Analista Judiciário - Webdesigner |

Q401946

Português

Texto associado

O gráfico acima mostra os resultados do esforço nacional para o cumprimento da meta 2 do Grupo de Persecução Penal, da Estratégia Nacional de Justiça e Segurança Pública. O objetivo dessa meta era o de concluir os inquéritos policiais relativos a homicídios dolosos instaurados até 31 de dezembro de 2007. Para avaliar o cumprimento da meta 2, o Grupo de Persecução Penal adotou um critério percentual, segundo o qual era considerada cumprida a meta, caso o estado tivesse concluído 90% do seu estoque inicial de inquéritos. Com base nessas informações e nos dados do gráfico, julgue os itens que seguem.

O gráfico acima mostra os resultados do esforço nacional para o cumprimento da meta 2 do Grupo de Persecução Penal, da Estratégia Nacional de Justiça e Segurança Pública. O objetivo dessa meta era o de concluir os inquéritos policiais relativos a homicídios dolosos instaurados até 31 de dezembro de 2007. Para avaliar o cumprimento da meta 2, o Grupo de Persecução Penal adotou um critério percentual, segundo o qual era considerada cumprida a meta, caso o estado tivesse concluído 90% do seu estoque inicial de inquéritos. Com base nessas informações e nos dados do gráfico, julgue os itens que seguem.

De acordo com o gráfico, nenhuma das regiões brasileiras cumpriu a meta 2.

Ano: 2014

Banca:

CESPE / CEBRASPE

Órgão:

TJ-SE

Provas:

CESPE - 2014 - TJ-SE - Conhecimentos Básicos para os Cargos 1,2,4 a 7

|

CESPE / CEBRASPE - 2014 - TJ-SE - Analista Judiciário - Suporte Técnico em Infraestrutura |

CESPE - 2014 - TJ-SE - Analista Judiciário - Webdesigner |

Q401945

Português

Texto associado

O gráfico acima mostra os resultados do esforço nacional para o cumprimento da meta 2 do Grupo de Persecução Penal, da Estratégia Nacional de Justiça e Segurança Pública. O objetivo dessa meta era o de concluir os inquéritos policiais relativos a homicídios dolosos instaurados até 31 de dezembro de 2007. Para avaliar o cumprimento da meta 2, o Grupo de Persecução Penal adotou um critério percentual, segundo o qual era considerada cumprida a meta, caso o estado tivesse concluído 90% do seu estoque inicial de inquéritos. Com base nessas informações e nos dados do gráfico, julgue os itens que seguem.

O gráfico acima mostra os resultados do esforço nacional para o cumprimento da meta 2 do Grupo de Persecução Penal, da Estratégia Nacional de Justiça e Segurança Pública. O objetivo dessa meta era o de concluir os inquéritos policiais relativos a homicídios dolosos instaurados até 31 de dezembro de 2007. Para avaliar o cumprimento da meta 2, o Grupo de Persecução Penal adotou um critério percentual, segundo o qual era considerada cumprida a meta, caso o estado tivesse concluído 90% do seu estoque inicial de inquéritos. Com base nessas informações e nos dados do gráfico, julgue os itens que seguem.

O gráfico evidencia que mais de 50% dos estados brasileiros conseguiram concluir pelo menos metade de seus inquéritos policiais, resultado mais positivo que o apresentado pelo Brasil como um todo.

Ano: 2014

Banca:

CESPE / CEBRASPE

Órgão:

TJ-SE

Provas:

CESPE - 2014 - TJ-SE - Conhecimentos Básicos para os Cargos 1,2,4 a 7

|

CESPE / CEBRASPE - 2014 - TJ-SE - Analista Judiciário - Suporte Técnico em Infraestrutura |

CESPE - 2014 - TJ-SE - Analista Judiciário - Webdesigner |

Q401944

Português

Texto associado

O gráfico acima mostra os resultados do esforço nacional para o cumprimento da meta 2 do Grupo de Persecução Penal, da Estratégia Nacional de Justiça e Segurança Pública. O objetivo dessa meta era o de concluir os inquéritos policiais relativos a homicídios dolosos instaurados até 31 de dezembro de 2007. Para avaliar o cumprimento da meta 2, o Grupo de Persecução Penal adotou um critério percentual, segundo o qual era considerada cumprida a meta, caso o estado tivesse concluído 90% do seu estoque inicial de inquéritos. Com base nessas informações e nos dados do gráfico, julgue os itens que seguem.

O gráfico acima mostra os resultados do esforço nacional para o cumprimento da meta 2 do Grupo de Persecução Penal, da Estratégia Nacional de Justiça e Segurança Pública. O objetivo dessa meta era o de concluir os inquéritos policiais relativos a homicídios dolosos instaurados até 31 de dezembro de 2007. Para avaliar o cumprimento da meta 2, o Grupo de Persecução Penal adotou um critério percentual, segundo o qual era considerada cumprida a meta, caso o estado tivesse concluído 90% do seu estoque inicial de inquéritos. Com base nessas informações e nos dados do gráfico, julgue os itens que seguem.

O estado que ficou mais próximo de cumprir a meta 2 foi Tocantins e o que ficou mais distante de cumprir essa meta foi Minas Gerais.

Ano: 2014

Banca:

CESPE / CEBRASPE

Órgão:

TJ-SE

Provas:

CESPE - 2014 - TJ-SE - Conhecimentos Básicos para os Cargos 1,2,4 a 7

|

CESPE / CEBRASPE - 2014 - TJ-SE - Analista Judiciário - Suporte Técnico em Infraestrutura |

CESPE - 2014 - TJ-SE - Analista Judiciário - Webdesigner |

Q401943

Português

Texto associado

O gráfico acima mostra os resultados do esforço nacional para o cumprimento da meta 2 do Grupo de Persecução Penal, da Estratégia Nacional de Justiça e Segurança Pública. O objetivo dessa meta era o de concluir os inquéritos policiais relativos a homicídios dolosos instaurados até 31 de dezembro de 2007. Para avaliar o cumprimento da meta 2, o Grupo de Persecução Penal adotou um critério percentual, segundo o qual era considerada cumprida a meta, caso o estado tivesse concluído 90% do seu estoque inicial de inquéritos. Com base nessas informações e nos dados do gráfico, julgue os itens que seguem.

O gráfico acima mostra os resultados do esforço nacional para o cumprimento da meta 2 do Grupo de Persecução Penal, da Estratégia Nacional de Justiça e Segurança Pública. O objetivo dessa meta era o de concluir os inquéritos policiais relativos a homicídios dolosos instaurados até 31 de dezembro de 2007. Para avaliar o cumprimento da meta 2, o Grupo de Persecução Penal adotou um critério percentual, segundo o qual era considerada cumprida a meta, caso o estado tivesse concluído 90% do seu estoque inicial de inquéritos. Com base nessas informações e nos dados do gráfico, julgue os itens que seguem.

Pelos dados do gráfico, conclui-se que um terço das unidades da Federação concluiu menos de um terço de seu estoque inicial de inquéritos policiais.

Ano: 2014

Banca:

CESPE / CEBRASPE

Órgão:

TJ-SE

Provas:

CESPE - 2014 - TJ-SE - Conhecimentos Básicos para os Cargos 1,2,4 a 7

|

CESPE - 2014 - TJ-SE - Conhecimentos Básicos para os Cargos 3,8 a 18 |

CESPE - 2014 - TJ-SE - Analista Judiciário - Psicologia |

CESPE - 2014 - TJ-SE - Médico psiquiatra |

CESPE / CEBRASPE - 2014 - TJ-SE - Analista Judiciário - Suporte Técnico em Infraestrutura |

CESPE - 2014 - TJ-SE - Analista Judiciário - Engenharia Civil |

CESPE - 2014 - TJ-SE - Analista Judiciário - Webdesigner |

CESPE - 2014 - TJ-SE - Analista Judiciário - Serviço Social |

CESPE - 2014 - TJ-SE - Médico do trabalho |

CESPE / CEBRASPE - 2014 - TJ-SE - Analista Judiciário - Estatística |

CESPE - 2014 - TJ-SE - Analista Judiciário - Arquitetura |

Q401942

Português

Texto associado

No que se refere às ideias e aos aspectos linguísticos do texto acima, julgue os itens a seguir.

No que se refere às ideias e aos aspectos linguísticos do texto acima, julgue os itens a seguir.

É obrigatório o emprego do sinal indicativo de crase em “à Internet” (l. 4) e “à criação” (l. 16).

Ano: 2014

Banca:

CESPE / CEBRASPE

Órgão:

TJ-SE

Provas:

CESPE - 2014 - TJ-SE - Conhecimentos Básicos para os Cargos 1,2,4 a 7

|

CESPE - 2014 - TJ-SE - Conhecimentos Básicos para os Cargos 3,8 a 18 |

CESPE - 2014 - TJ-SE - Analista Judiciário - Psicologia |

CESPE - 2014 - TJ-SE - Médico psiquiatra |

CESPE / CEBRASPE - 2014 - TJ-SE - Analista Judiciário - Suporte Técnico em Infraestrutura |

CESPE - 2014 - TJ-SE - Analista Judiciário - Engenharia Civil |

CESPE - 2014 - TJ-SE - Analista Judiciário - Webdesigner |

CESPE - 2014 - TJ-SE - Analista Judiciário - Serviço Social |

CESPE - 2014 - TJ-SE - Médico do trabalho |

CESPE / CEBRASPE - 2014 - TJ-SE - Analista Judiciário - Estatística |

CESPE - 2014 - TJ-SE - Analista Judiciário - Arquitetura |

Q401940

Português

Texto associado

No que se refere às ideias e aos aspectos linguísticos do texto acima, julgue os itens a seguir.

No que se refere às ideias e aos aspectos linguísticos do texto acima, julgue os itens a seguir.

Depreende-se da leitura do texto que a criação de leis que criminalizam práticas relacionadas ao uso da Internet e a discussão acerca da necessidade de regulamentação do uso da Internet são respostas ao crescimento dos problemas advindos da expansão do mundo virtual.

Ano: 2014

Banca:

CESPE / CEBRASPE

Órgão:

TJ-SE

Provas:

CESPE - 2014 - TJ-SE - Conhecimentos Básicos para os Cargos 1,2,4 a 7

|

CESPE - 2014 - TJ-SE - Conhecimentos Básicos para os Cargos 3,8 a 18 |

CESPE - 2014 - TJ-SE - Analista Judiciário - Psicologia |

CESPE - 2014 - TJ-SE - Médico psiquiatra |

CESPE / CEBRASPE - 2014 - TJ-SE - Analista Judiciário - Suporte Técnico em Infraestrutura |

CESPE - 2014 - TJ-SE - Analista Judiciário - Engenharia Civil |

CESPE - 2014 - TJ-SE - Analista Judiciário - Webdesigner |

CESPE - 2014 - TJ-SE - Analista Judiciário - Serviço Social |

CESPE - 2014 - TJ-SE - Médico do trabalho |

CESPE / CEBRASPE - 2014 - TJ-SE - Analista Judiciário - Estatística |

CESPE - 2014 - TJ-SE - Analista Judiciário - Arquitetura |

Q401939

Português

Texto associado

No que se refere às ideias e aos aspectos linguísticos do texto acima, julgue os itens a seguir.

No que se refere às ideias e aos aspectos linguísticos do texto acima, julgue os itens a seguir.

O termo “de senhas” (l. 18) e a oração “de se regulamentar o uso da Internet” (l. 21 e 22) complementam o sentido de nomes substantivos.

Ano: 2014

Banca:

CESPE / CEBRASPE

Órgão:

TJ-SE

Provas:

CESPE - 2014 - TJ-SE - Conhecimentos Básicos para os Cargos 1,2,4 a 7

|

CESPE - 2014 - TJ-SE - Conhecimentos Básicos para os Cargos 3,8 a 18 |

CESPE - 2014 - TJ-SE - Analista Judiciário - Psicologia |

CESPE - 2014 - TJ-SE - Médico psiquiatra |

CESPE / CEBRASPE - 2014 - TJ-SE - Analista Judiciário - Suporte Técnico em Infraestrutura |

CESPE - 2014 - TJ-SE - Analista Judiciário - Engenharia Civil |

CESPE - 2014 - TJ-SE - Analista Judiciário - Webdesigner |

CESPE - 2014 - TJ-SE - Analista Judiciário - Serviço Social |

CESPE - 2014 - TJ-SE - Médico do trabalho |

CESPE / CEBRASPE - 2014 - TJ-SE - Analista Judiciário - Estatística |

CESPE - 2014 - TJ-SE - Analista Judiciário - Arquitetura |

Q401937

Português

Texto associado

Em relação às ideias e às estruturas linguísticas do texto acima, julgue os itens de 1 a 7.

Em relação às ideias e às estruturas linguísticas do texto acima, julgue os itens de 1 a 7.

As expressões ‘em estado de completa privação de sentidos’ (l.18 e 19), ‘sob o domínio de violenta emoção’ (l. 20) e ‘legítima defesa da honra’ (l. 24 e 25) são identificadas, no texto, como estratégias exploradas nos tribunais para aliviar a responsabilidade de homens que cometem crimes contra as mulheres.

Ano: 2014

Banca:

CESPE / CEBRASPE

Órgão:

TJ-SE

Provas:

CESPE - 2014 - TJ-SE - Conhecimentos Básicos para os Cargos 1,2,4 a 7

|

CESPE - 2014 - TJ-SE - Conhecimentos Básicos para os Cargos 3,8 a 18 |

CESPE - 2014 - TJ-SE - Analista Judiciário - Psicologia |

CESPE - 2014 - TJ-SE - Médico psiquiatra |

CESPE / CEBRASPE - 2014 - TJ-SE - Analista Judiciário - Suporte Técnico em Infraestrutura |

CESPE - 2014 - TJ-SE - Analista Judiciário - Engenharia Civil |

CESPE - 2014 - TJ-SE - Analista Judiciário - Webdesigner |

CESPE - 2014 - TJ-SE - Analista Judiciário - Serviço Social |

CESPE - 2014 - TJ-SE - Médico do trabalho |

CESPE / CEBRASPE - 2014 - TJ-SE - Analista Judiciário - Estatística |

CESPE - 2014 - TJ-SE - Analista Judiciário - Arquitetura |

Q401936

Português

Texto associado

Em relação às ideias e às estruturas linguísticas do texto acima, julgue os itens de 1 a 7.

Em relação às ideias e às estruturas linguísticas do texto acima, julgue os itens de 1 a 7.

O emprego das vírgulas que isolam “de 1940” (l. 19) é facultativo, de modo que a supressão dessas vírgulas não prejudicaria o sentido original ou a correção gramatical do texto.

Ano: 2014

Banca:

CESPE / CEBRASPE

Órgão:

TJ-SE

Provas:

CESPE - 2014 - TJ-SE - Conhecimentos Básicos para os Cargos 1,2,4 a 7

|

CESPE - 2014 - TJ-SE - Conhecimentos Básicos para os Cargos 3,8 a 18 |

CESPE - 2014 - TJ-SE - Analista Judiciário - Psicologia |

CESPE - 2014 - TJ-SE - Médico psiquiatra |

CESPE / CEBRASPE - 2014 - TJ-SE - Analista Judiciário - Suporte Técnico em Infraestrutura |

CESPE - 2014 - TJ-SE - Analista Judiciário - Engenharia Civil |

CESPE - 2014 - TJ-SE - Analista Judiciário - Webdesigner |

CESPE - 2014 - TJ-SE - Analista Judiciário - Serviço Social |

CESPE - 2014 - TJ-SE - Médico do trabalho |

CESPE / CEBRASPE - 2014 - TJ-SE - Analista Judiciário - Estatística |

CESPE - 2014 - TJ-SE - Analista Judiciário - Arquitetura |

Q401934

Português

Texto associado

Em relação às ideias e às estruturas linguísticas do texto acima, julgue os itens de 1 a 7.

Em relação às ideias e às estruturas linguísticas do texto acima, julgue os itens de 1 a 7.

Sem prejuízo da correção gramatical e do sentido original do texto, o terceiro período do primeiro parágrafo poderia ser reescrito da seguinte forma: Também era possível que o marido matasse a esposa pela mera suspeita de traição da parte dela.

Ano: 2014

Banca:

CESPE / CEBRASPE

Órgão:

TJ-SE

Provas:

CESPE - 2014 - TJ-SE - Conhecimentos Básicos para os Cargos 1,2,4 a 7

|

CESPE - 2014 - TJ-SE - Conhecimentos Básicos para os Cargos 3,8 a 18 |

CESPE - 2014 - TJ-SE - Analista Judiciário - Psicologia |

CESPE - 2014 - TJ-SE - Médico psiquiatra |

CESPE / CEBRASPE - 2014 - TJ-SE - Analista Judiciário - Suporte Técnico em Infraestrutura |

CESPE - 2014 - TJ-SE - Analista Judiciário - Engenharia Civil |

CESPE - 2014 - TJ-SE - Analista Judiciário - Webdesigner |

CESPE - 2014 - TJ-SE - Analista Judiciário - Serviço Social |

CESPE - 2014 - TJ-SE - Médico do trabalho |

CESPE / CEBRASPE - 2014 - TJ-SE - Analista Judiciário - Estatística |

CESPE - 2014 - TJ-SE - Analista Judiciário - Arquitetura |

Q401933

Português

Texto associado

Em relação às ideias e às estruturas linguísticas do texto acima, julgue os itens de 1 a 7.

Em relação às ideias e às estruturas linguísticas do texto acima, julgue os itens de 1 a 7.

Não haveria prejuízo para a correção gramatical do texto caso os pronomes “se” (l. 2) e “a” (l. 5) fossem deslocados para imediatamente após as formas verbais “aplicava” (l. 2) e “apanhasse” (l. 5), escrevendo-se que aplicava-se e caso apanhasse-a, respectivamente.

Ano: 2014

Banca:

CESPE / CEBRASPE

Órgão:

TJ-SE

Provas:

CESPE - 2014 - TJ-SE - Conhecimentos Básicos para os Cargos 1,2,4 a 7

|

CESPE - 2014 - TJ-SE - Conhecimentos Básicos para os Cargos 3,8 a 18 |

CESPE - 2014 - TJ-SE - Analista Judiciário - Psicologia |

CESPE - 2014 - TJ-SE - Médico psiquiatra |

CESPE / CEBRASPE - 2014 - TJ-SE - Analista Judiciário - Suporte Técnico em Infraestrutura |

CESPE - 2014 - TJ-SE - Analista Judiciário - Engenharia Civil |

CESPE - 2014 - TJ-SE - Analista Judiciário - Webdesigner |

CESPE - 2014 - TJ-SE - Analista Judiciário - Serviço Social |

CESPE - 2014 - TJ-SE - Médico do trabalho |

CESPE / CEBRASPE - 2014 - TJ-SE - Analista Judiciário - Estatística |

CESPE - 2014 - TJ-SE - Analista Judiciário - Arquitetura |

Q401931

Português

Texto associado

Em relação às ideias e às estruturas linguísticas do texto acima, julgue os itens de 1 a 7.

Em relação às ideias e às estruturas linguísticas do texto acima, julgue os itens de 1 a 7.

O emprego do futuro do pretérito em “poderia” (l. 8) indica que a situação apresentada na oração é não factual, ou seja, é hipotética.

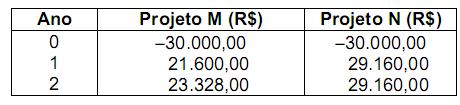

Q136166

Matemática Financeira

Sejam os dois fluxos de caixa abaixo referentes aos projetos M e N, mutuamente excludentes, em que ambos apresentam o mesmo desembolso na data inicial.

A uma taxa de atratividade de 8% ao ano (capitalização anual) o valor presente líquido do projeto N supera o do projeto M em

A uma taxa de atratividade de 8% ao ano (capitalização anual) o valor presente líquido do projeto N supera o do projeto M em