Questões de Concurso

Comentadas para cgu

Foram encontradas 688 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2022

Banca:

FGV

Órgão:

CGU

Prova:

FGV - 2022 - CGU - Auditor Federal de Finanças e Controle - Contabilidade Pública e Finanças |

Q1889307

Estatística

O ativo A está gerando grande atração de matemáticos, que

conseguiram convencer a bolsa de valores a registrar preços

baseados em quantidades pouco usuais, como √2 e π. Durante

cinco dias foram observados os seguintes preços de dois ativos,

A e B, respectivamente:

e (100,30; 400,18; 207,01; 508,00; 912,11)

e (100,30; 400,18; 207,01; 508,00; 912,11)

Considerando esses valores, sobre a média e a variância dos retornos durante esses cinco dias, é correto afirmar que:

e (100,30; 400,18; 207,01; 508,00; 912,11) Considerando esses valores, sobre a média e a variância dos retornos durante esses cinco dias, é correto afirmar que:

Ano: 2022

Banca:

FGV

Órgão:

CGU

Prova:

FGV - 2022 - CGU - Auditor Federal de Finanças e Controle - Contabilidade Pública e Finanças |

Q1889306

Estatística

Um analista da CGU gostaria de estimar a quantidade média de

processos administrativos contra um certo ente federativo com

95% de confiança. Assuma que o desvio padrão é conhecido e é

igual a cinco processos. A margem de erro aceita é 0,25.

O menor tamanho amostral que o analista deve usar é:

O menor tamanho amostral que o analista deve usar é:

Ano: 2022

Banca:

FGV

Órgão:

CGU

Prova:

FGV - 2022 - CGU - Auditor Federal de Finanças e Controle - Contabilidade Pública e Finanças |

Q1889305

Estatística

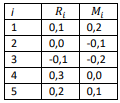

Um modelo muito utilizado para explicar o retorno de um ativo

é o CAPM (Capital Asset Pricing Model). Esse modelo afirma que

o excesso de retorno do ativo em relação ao ativo livre de risco

é proporcional, em média, ao excesso de retorno do mercado,

novamente em relação ao ativo livre de risco. Se denotarmos o

retorno do ativo na data ti por Ri, o retorno do mercado na data

ti por Mi e o retorno do ativo livre de risco por Rf (assumido

constante no tempo), então o CAPM pode ser escrito como

onde os resíduos εi são assumidos independentes e identicamente distribuídos com média 0 e variância σ2 . Observamos retornos conforme a tabela a seguir.

Note que as médias amostrais de R e M são , e as variâncias amostrais de R e M são ambas 0,025.

, e as variâncias amostrais de R e M são ambas 0,025.

Assumindo-se o modelo CAPM e Rf = 5%, se a média do excesso de retorno para o mercado é 10%, a estimativa da média do excesso de retorno para o ativo é de:

onde os resíduos εi são assumidos independentes e identicamente distribuídos com média 0 e variância σ2 . Observamos retornos conforme a tabela a seguir.

Note que as médias amostrais de R e M são

, e as variâncias amostrais de R e M são ambas 0,025. Assumindo-se o modelo CAPM e Rf = 5%, se a média do excesso de retorno para o mercado é 10%, a estimativa da média do excesso de retorno para o ativo é de:

Ano: 2022

Banca:

FGV

Órgão:

CGU

Prova:

FGV - 2022 - CGU - Auditor Federal de Finanças e Controle - Contabilidade Pública e Finanças |

Q1889302

Contabilidade Pública

Em geral, a estrutura de uma demonstração contábil contém

informações, em um nível de detalhamento relevante, para

atingir os objetivos da demonstração.

Tendo em vista a ampliação da compreensão das demonstrações contábeis a seus diversos usuários, estas são complementadas por informações adicionais dispostas em notas explicativas.

O Balanço Orçamentário de uma entidade pública, ao final de um dado exercício, apresentou déficit orçamentário expressivo, decorrente do volume de despesas executadas significativamente superior às receitas arrecadadas. Esse fato, em princípio, pode representar uma irregularidade.

Uma informação que pode ser apresentada em nota explicativa pela entidade para auxiliar na análise e compreensão desse cenário se refere a:

Tendo em vista a ampliação da compreensão das demonstrações contábeis a seus diversos usuários, estas são complementadas por informações adicionais dispostas em notas explicativas.

O Balanço Orçamentário de uma entidade pública, ao final de um dado exercício, apresentou déficit orçamentário expressivo, decorrente do volume de despesas executadas significativamente superior às receitas arrecadadas. Esse fato, em princípio, pode representar uma irregularidade.

Uma informação que pode ser apresentada em nota explicativa pela entidade para auxiliar na análise e compreensão desse cenário se refere a:

Ano: 2022

Banca:

FGV

Órgão:

CGU

Prova:

FGV - 2022 - CGU - Auditor Federal de Finanças e Controle - Contabilidade Pública e Finanças |

Q1889300

Análise de Balanços

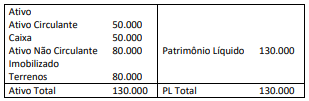

Em 31/12/X0, uma sociedade empresária apresentava o

seguinte balanço patrimonial:

Em 02/04/X1, a sociedade empresária comprou computadores para serem utilizados em seu negócio por R$ 24.000 à vista. A sociedade empresária esperava utilizar os computadores durante três anos e doá-los ao final desse prazo. Além disso, contraiu um empréstimo bancário com vencimento em dois anos no valor de R$ 50.000.

Em 31/12/X1, a sociedade empresária fez um teste de recuperabilidade de seus ativos. Foi constatado que os terrenos apresentavam valor justo líquido de despesas de venda de R$ 100.000 e valor em uso de R$ 70.000. Já os computadores tinham valor justo líquido de despesas de venda de R$ 15.000 e valor em uso de R$ 17.000. Ainda, a sociedade empresária incorreu e pagou juros sobre o empréstimo no valor total de R$ 2.000.

Em 31/12/X1, o grau de imobilização do patrimônio líquido da sociedade empresária correspondia ao seguinte percentual:

Em 02/04/X1, a sociedade empresária comprou computadores para serem utilizados em seu negócio por R$ 24.000 à vista. A sociedade empresária esperava utilizar os computadores durante três anos e doá-los ao final desse prazo. Além disso, contraiu um empréstimo bancário com vencimento em dois anos no valor de R$ 50.000.

Em 31/12/X1, a sociedade empresária fez um teste de recuperabilidade de seus ativos. Foi constatado que os terrenos apresentavam valor justo líquido de despesas de venda de R$ 100.000 e valor em uso de R$ 70.000. Já os computadores tinham valor justo líquido de despesas de venda de R$ 15.000 e valor em uso de R$ 17.000. Ainda, a sociedade empresária incorreu e pagou juros sobre o empréstimo no valor total de R$ 2.000.

Em 31/12/X1, o grau de imobilização do patrimônio líquido da sociedade empresária correspondia ao seguinte percentual:

Ano: 2022

Banca:

FGV

Órgão:

CGU

Prova:

FGV - 2022 - CGU - Auditor Federal de Finanças e Controle - Contabilidade Pública e Finanças |

Q1889299

Contabilidade Geral

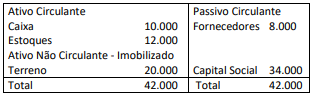

Em 31/12/X0, a entidade A apresentava o seguinte balanço

patrimonial:

Em 02/01/X1, a entidade A fez uma cisão parcial, originando a entidade B. Na data da cisão:

• o saldo do caixa foi dividido igualmente entre as duas entidades;

• a entidade A recebeu o saldo integral do estoque e a entidade B recebeu o terreno;

• a entidade B ficou responsável por toda a dívida com os fornecedores.

Em relação à análise vertical das duas entidades após a cisão, é correto afirmar que:

Em 02/01/X1, a entidade A fez uma cisão parcial, originando a entidade B. Na data da cisão:

• o saldo do caixa foi dividido igualmente entre as duas entidades;

• a entidade A recebeu o saldo integral do estoque e a entidade B recebeu o terreno;

• a entidade B ficou responsável por toda a dívida com os fornecedores.

Em relação à análise vertical das duas entidades após a cisão, é correto afirmar que:

Ano: 2022

Banca:

FGV

Órgão:

CGU

Prova:

FGV - 2022 - CGU - Auditor Federal de Finanças e Controle - Contabilidade Pública e Finanças |

Q1889297

Contabilidade Pública

Uma entidade pública adquiriu um equipamento em dezembro

de 20X0 pelo valor de R$ 400.000, que entrou em operação em

01/01/20X1. A entidade adota como política de depreciação o

modelo da linha reta e, para este equipamento, foi estimada uma

vida útil de doze anos, com valor residual de 2,5% do valor de

aquisição.

Em 01/12/20X5, a entidade constituiu uma comissão para revisar a vida útil de alguns equipamentos, a partir da análise do manual do fabricante e relatórios de operação.

Em 02/01/20X6, a comissão apurou que, após cinco anos de operação, a vida útil remanescente do equipamento citado era de dez anos e o valor residual era de R$ 12.000.

Após essas apurações, o contador da entidade pública detentora do equipamento deverá:

Em 01/12/20X5, a entidade constituiu uma comissão para revisar a vida útil de alguns equipamentos, a partir da análise do manual do fabricante e relatórios de operação.

Em 02/01/20X6, a comissão apurou que, após cinco anos de operação, a vida útil remanescente do equipamento citado era de dez anos e o valor residual era de R$ 12.000.

Após essas apurações, o contador da entidade pública detentora do equipamento deverá:

Ano: 2022

Banca:

FGV

Órgão:

CGU

Prova:

FGV - 2022 - CGU - Auditor Federal de Finanças e Controle - Contabilidade Pública e Finanças |

Q1889296

Contabilidade Pública

O Relatório de Gestão Fiscal (RGF) é um instrumento relevante de

transparência na gestão fiscal e deve ser elaborado e analisado

cuidadosamente para dar suporte a decisões de gestores e

agentes de controle.

Um dos anexos do RGF tem o objetivo de assegurar a transparência das operações de crédito contraídas pelo ente federativo, além de verificar os limites fiscais aplicáveis.

Ao analisar a adequação do conteúdo do Demonstrativo das Operações de Crédito de um ente federativo, um agente de controle deve considerar que:

Um dos anexos do RGF tem o objetivo de assegurar a transparência das operações de crédito contraídas pelo ente federativo, além de verificar os limites fiscais aplicáveis.

Ao analisar a adequação do conteúdo do Demonstrativo das Operações de Crédito de um ente federativo, um agente de controle deve considerar que:

Ano: 2022

Banca:

FGV

Órgão:

CGU

Prova:

FGV - 2022 - CGU - Auditor Federal de Finanças e Controle - Contabilidade Pública e Finanças |

Q1889295

Contabilidade Pública

Uma das novidades da convergência aos padrões internacionais

de contabilidade no âmbito do setor público é a necessidade de

maior alinhamento com práticas contábeis adotadas por

entidades privadas, principalmente de capital aberto.

Um procedimento que já foi normatizado para as entidades públicas refere-se ao tratamento de eventos subsequentes, que ocorrem entre a data das demonstrações contábeis e a data de autorização da divulgação dessas demonstrações. A depender da sua natureza, tais eventos podem implicar ajustes nas demonstrações contábeis em vias de publicação.

Ao avaliar as notas explicativas das demonstrações contábeis de uma entidade para um dado exercício, um agente de controle observou referências a três situações:

I. apuração de redução do valor de propriedade da entidade, avaliada a valor justo, ocorrida após a data das demonstrações contábeis, em decorrência de desabamentos que comprometeram a estrutura de imóveis da região;

II. notificação, após a data das demonstrações contábeis, de que um percentual da receita arrecadada pela entidade durante o exercício deveria ser transferido a outro ente em decorrência de compartilhamento de plataforma de controle de lançamentos tributários durante o exercício;

III. recebimento de notificação de abertura de processo judicial, após a data das demonstrações contábeis, com perda provável já ocorrida em processos com objetos semelhantes.

Considerando que as situações elencadas ocorreram antes da data de autorização da divulgação das demonstrações contábeis, o agente de controle deve verificar a realização de ajustes às demonstrações contábeis na(s) situação(ões):

Um procedimento que já foi normatizado para as entidades públicas refere-se ao tratamento de eventos subsequentes, que ocorrem entre a data das demonstrações contábeis e a data de autorização da divulgação dessas demonstrações. A depender da sua natureza, tais eventos podem implicar ajustes nas demonstrações contábeis em vias de publicação.

Ao avaliar as notas explicativas das demonstrações contábeis de uma entidade para um dado exercício, um agente de controle observou referências a três situações:

I. apuração de redução do valor de propriedade da entidade, avaliada a valor justo, ocorrida após a data das demonstrações contábeis, em decorrência de desabamentos que comprometeram a estrutura de imóveis da região;

II. notificação, após a data das demonstrações contábeis, de que um percentual da receita arrecadada pela entidade durante o exercício deveria ser transferido a outro ente em decorrência de compartilhamento de plataforma de controle de lançamentos tributários durante o exercício;

III. recebimento de notificação de abertura de processo judicial, após a data das demonstrações contábeis, com perda provável já ocorrida em processos com objetos semelhantes.

Considerando que as situações elencadas ocorreram antes da data de autorização da divulgação das demonstrações contábeis, o agente de controle deve verificar a realização de ajustes às demonstrações contábeis na(s) situação(ões):

Ano: 2022

Banca:

FGV

Órgão:

CGU

Prova:

FGV - 2022 - CGU - Auditor Federal de Finanças e Controle - Contabilidade Pública e Finanças |

Q1889294

Contabilidade Pública

Um desafio sempre presente para as organizações, públicas ou

privadas, é promover uma evidenciação apropriada, que satisfaça

os objetivos da elaboração e divulgação da informação contábil.

Esse desafio se tornou mais evidente com o processo de

convergência aos padrões internacionais de contabilidade no

âmbito do setor público, com o esforço para que a contabilidade

tenha mais compromisso com a essência e menos com a forma.

Nesse contexto, um agente de controle estava avaliando um relatório de prestação de contas de um ente público, no qual foram apresentadas informações de natureza patrimonial, orçamentária e fiscal. Durante a análise, o agente verificou que um edifício em construção, com 75% das obras concluídas, não fora incluído no balanço patrimonial do ente. Porém, notas explicativas traziam informações sobre a obra em andamento, incluindo o valor alocado à construção até o final do exercício financeiro em análise.

Diante dessa constatação e à luz dos procedimentos contábeis patrimoniais aplicáveis às entidades públicas, o agente de controle avalia que:

Nesse contexto, um agente de controle estava avaliando um relatório de prestação de contas de um ente público, no qual foram apresentadas informações de natureza patrimonial, orçamentária e fiscal. Durante a análise, o agente verificou que um edifício em construção, com 75% das obras concluídas, não fora incluído no balanço patrimonial do ente. Porém, notas explicativas traziam informações sobre a obra em andamento, incluindo o valor alocado à construção até o final do exercício financeiro em análise.

Diante dessa constatação e à luz dos procedimentos contábeis patrimoniais aplicáveis às entidades públicas, o agente de controle avalia que:

Ano: 2022

Banca:

FGV

Órgão:

CGU

Prova:

FGV - 2022 - CGU - Auditor Federal de Finanças e Controle - Contabilidade Pública e Finanças |

Q1889293

Contabilidade Pública

A Secretaria de Habitação vinculada a um Município constrói e

vende habitações a preço subsidiado a seus habitantes. O prazo

para conclusão das obras é de 24 meses.

Os gastos com os recursos destinados a essa construção devem ser apresentados no balanço patrimonial na seguinte conta:

Os gastos com os recursos destinados a essa construção devem ser apresentados no balanço patrimonial na seguinte conta:

Ano: 2022

Banca:

FGV

Órgão:

CGU

Prova:

FGV - 2022 - CGU - Auditor Federal de Finanças e Controle - Contabilidade Pública e Finanças |

Q1889292

Contabilidade Pública

Em determinado exercício, um Município diminuiu a alíquota do

IPTU, o que provocou uma redução de 10% da receita

arrecadada.

O Município contabilizou a renúncia da receita no momento da arrecadação.

Dado que a receita realizada é de R$ 500.000, os lançamentos contábeis são os seguintes:

O Município contabilizou a renúncia da receita no momento da arrecadação.

Dado que a receita realizada é de R$ 500.000, os lançamentos contábeis são os seguintes:

Ano: 2022

Banca:

FGV

Órgão:

CGU

Prova:

FGV - 2022 - CGU - Auditor Federal de Finanças e Controle - Contabilidade Pública e Finanças |

Q1889291

Contabilidade Pública

Uma entidade do setor público apresentava as seguintes

informações, relativas ao ano de X1:

• Aquisição financiada de bens operacionais: R$ 100.000;

• Recebimento antecipado de valores provenientes da venda a termo de serviços: R$ 80.000;

• Operações de crédito autorizadas no orçamento para o refinanciamento do principal da dívida mobiliária e efetivamente realizadas: R$ 300.000;

• Variação monetária da dívida mobiliária: R$ 50.000;

• Compromisso de adimplência de obrigação financeira assumida pela entidade: R$ 120.000.

Considerando-se que o montante do refinanciamento do principal da dívida mobiliária em 31/12/X0 era de R$ 500.000, o refinanciamento da dívida mobiliária em 31/12/X1 NÃO poderá exceder o seguinte montante:

• Aquisição financiada de bens operacionais: R$ 100.000;

• Recebimento antecipado de valores provenientes da venda a termo de serviços: R$ 80.000;

• Operações de crédito autorizadas no orçamento para o refinanciamento do principal da dívida mobiliária e efetivamente realizadas: R$ 300.000;

• Variação monetária da dívida mobiliária: R$ 50.000;

• Compromisso de adimplência de obrigação financeira assumida pela entidade: R$ 120.000.

Considerando-se que o montante do refinanciamento do principal da dívida mobiliária em 31/12/X0 era de R$ 500.000, o refinanciamento da dívida mobiliária em 31/12/X1 NÃO poderá exceder o seguinte montante:

Ano: 2022

Banca:

FGV

Órgão:

CGU

Prova:

FGV - 2022 - CGU - Auditor Federal de Finanças e Controle - Contabilidade Pública e Finanças |

Q1889290

Contabilidade Pública

Uma autarquia que presta serviços relacionados a atividades

culturais é controlada de forma integral pelo Município, que

apresenta Demonstrações Consolidadas.

As seguintes operações e eventos aconteceram no ano de X0 nessa autarquia:

• Receita com prestação de serviços ao Município: R$ 300.000 a prazo;

• Receita com prestação de serviços a terceiros: R$ 200.000 a prazo;

• Venda de um terreno ao Município, cujo valor contábil era de R$ 50.000: R$ 70.000 à vista;

• Compra de móveis e utensílios de terceiros: R$ 80.000 a prazo;

• Despesas gerais com terceiros: R$ 60.000 à vista;

• Reconhecimento de despesa de depreciação no montante de R$ 4.000.

Na elaboração das Demonstrações Financeiras Consolidadas do Município, o valor líquido das eliminações referentes às transações econômicas com a autarquia da área da cultura é de:

As seguintes operações e eventos aconteceram no ano de X0 nessa autarquia:

• Receita com prestação de serviços ao Município: R$ 300.000 a prazo;

• Receita com prestação de serviços a terceiros: R$ 200.000 a prazo;

• Venda de um terreno ao Município, cujo valor contábil era de R$ 50.000: R$ 70.000 à vista;

• Compra de móveis e utensílios de terceiros: R$ 80.000 a prazo;

• Despesas gerais com terceiros: R$ 60.000 à vista;

• Reconhecimento de despesa de depreciação no montante de R$ 4.000.

Na elaboração das Demonstrações Financeiras Consolidadas do Município, o valor líquido das eliminações referentes às transações econômicas com a autarquia da área da cultura é de:

Ano: 2022

Banca:

FGV

Órgão:

CGU

Prova:

FGV - 2022 - CGU - Auditor Federal de Finanças e Controle - Contabilidade Pública e Finanças |

Q1889289

Contabilidade Pública

De acordo com a NBC TSP 11 – Apresentação das Demonstrações

Contábeis, ao avaliar se o pressuposto de continuidade é

apropriado na elaboração das demonstrações contábeis de uma

entidade do setor público, os responsáveis devem levar em

consideração, como base:

Ano: 2022

Banca:

FGV

Órgão:

CGU

Prova:

FGV - 2022 - CGU - Auditor Federal de Finanças e Controle - Contabilidade Pública e Finanças |

Q1889288

Contabilidade Pública

Uma entidade do setor público apresentava os seguintes saldos

em sua Demonstração dos Fluxos de Caixa, em 31/12/X2:

• Amortização de empréstimos e financiamentos que foram contraídos em X0: R$ 200.000;

• Recebimentos de caixa pela prestação de serviços: R$ 100.000;

• Pagamentos em caixa a fornecedores de mercadorias e serviços: R$ 50.000;

• Recebimentos de caixa provenientes do resgate de investimento de longo prazo realizado no mercado financeiro: R$ 140.000;

• Recebimentos de caixa decorrentes de impostos, taxas, contribuições e multas: R$ 60.000;

• Pagamentos em caixa de anuidade em transações com seguradora: R$ 24.000.

De acordo com o Manual de Contabilidade Aplicada ao Setor Público, o fluxo de caixa líquido gerado ou consumido pela atividade operacional em X2 era de:

• Amortização de empréstimos e financiamentos que foram contraídos em X0: R$ 200.000;

• Recebimentos de caixa pela prestação de serviços: R$ 100.000;

• Pagamentos em caixa a fornecedores de mercadorias e serviços: R$ 50.000;

• Recebimentos de caixa provenientes do resgate de investimento de longo prazo realizado no mercado financeiro: R$ 140.000;

• Recebimentos de caixa decorrentes de impostos, taxas, contribuições e multas: R$ 60.000;

• Pagamentos em caixa de anuidade em transações com seguradora: R$ 24.000.

De acordo com o Manual de Contabilidade Aplicada ao Setor Público, o fluxo de caixa líquido gerado ou consumido pela atividade operacional em X2 era de:

Ano: 2022

Banca:

FGV

Órgão:

CGU

Prova:

FGV - 2022 - CGU - Auditor Federal de Finanças e Controle - Contabilidade Pública e Finanças |

Q1889287

Auditoria

No planejamento de uma auditoria de demonstrações contábeis,

o auditor está empenhado em planejar os procedimentos de

auditoria em resposta aos riscos de distorção relevante no nível

das afirmações. O auditor avalia que procedimentos deverá

aplicar em relação aos seguintes controles, nos quais ele planeja

confiar:

• Controle C1: foi avaliado como operacionalmente efetivo em auditoria realizada há cinco anos e não foi testado nas auditorias seguintes;

• Controle C2: refere-se a risco significativo e foi avaliado como operacionalmente efetivo nas auditorias dos últimos cinco exercícios; e

• Controle C3: foi implementado no exercício anterior e refere-se a risco significativo.

O auditor tem convicção de que as evidências a respeito da efetividade operacional de C1 e C2 continuam relevantes e não houve alterações significativas em nenhum dos dois controles.

O auditor deve:

• Controle C1: foi avaliado como operacionalmente efetivo em auditoria realizada há cinco anos e não foi testado nas auditorias seguintes;

• Controle C2: refere-se a risco significativo e foi avaliado como operacionalmente efetivo nas auditorias dos últimos cinco exercícios; e

• Controle C3: foi implementado no exercício anterior e refere-se a risco significativo.

O auditor tem convicção de que as evidências a respeito da efetividade operacional de C1 e C2 continuam relevantes e não houve alterações significativas em nenhum dos dois controles.

O auditor deve:

Ano: 2022

Banca:

FGV

Órgão:

CGU

Prova:

FGV - 2022 - CGU - Auditor Federal de Finanças e Controle - Contabilidade Pública e Finanças |

Q1889286

Auditoria

Ao planejar a auditoria das demonstrações financeiras de uma

empresa pública, o auditor, com base em seu conhecimento

sobre a entidade e na natureza e extensão das distorções

identificadas em auditorias anteriores, irá fixar a materialidade

para execução dos testes.

O auditor deve:

O auditor deve:

Ano: 2022

Banca:

FGV

Órgão:

CGU

Prova:

FGV - 2022 - CGU - Auditor Federal de Finanças e Controle - Contabilidade Pública e Finanças |

Q1889285

Auditoria

Uma entidade que constrói e opera ferrovias contratou a

empresa X para avaliar seus bens imóveis. Já a empresa Y é

especializada na publicação de informações sobre riscos do setor

de infraestrutura e suas publicações foram consideradas pela

entidade na elaboração das divulgações de risco.

O auditor considerou de grande importância os trabalhos dessas empresas para os propósitos da auditoria e, portanto, deve:

O auditor considerou de grande importância os trabalhos dessas empresas para os propósitos da auditoria e, portanto, deve:

Ano: 2022

Banca:

FGV

Órgão:

CGU

Prova:

FGV - 2022 - CGU - Auditor Federal de Finanças e Controle - Contabilidade Pública e Finanças |

Q1889284

Auditoria

Numa auditoria de demonstrações contábeis, foi determinado

que o risco de auditoria seria muito baixo. O auditor

independente avaliou os riscos de distorção relevante para, em

seguida, estabelecer o nível de risco de detecção aceitável.

O auditor deve ter em mente que:

O auditor deve ter em mente que: