Questões de Concurso

Comentadas para fub

Foram encontradas 9.916 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Julgue o item subsequente, com relação à legislação aplicável aos tributos federais.

O IR e o IPI são exemplos de impostos de competência federal.

Julgue o item subsequente, com relação à legislação aplicável aos tributos federais.

Os órgãos da administração pública federal direta, quando for

o caso, estão obrigados a efetuar a retenção do IR, COFINS,

PIS/PASEP e CSLL.

Julgue o item subsequente, com relação à legislação aplicável aos tributos federais.

As fundações públicas são contribuintes do PIS/PASEP.

Julgue o item subsequente, com relação à legislação aplicável aos tributos federais.

Compete à Secretaria de Inspeção do Trabalho (MTE) a

administração e a fiscalização da contribuição para o

PIS/PASEP.

Acerca das obrigações tributárias, julgue o próximo item.

Constitui exemplo de obrigação tributária acessória a prestação

pecuniária decorrente do imposto de renda.

Acerca das obrigações tributárias, julgue o próximo item.

A elaboração e o envio da Declaração do Imposto sobre a

Renda Retido na Fonte (DIRF) constitui exemplo de obrigação

tributária acessória.

Acerca das obrigações tributárias, julgue o próximo item.

A confecção e o envio da Relação Anual de Informações Sociais (RAIS) — uma espécie de declaração social — constitui exemplo de obrigação tributária acessória.No que se refere ao sistema de custos do setor público, julgue o próximo item.

O custo de oportunidade representa o custo teórico definido a

priori para valorização interna de materiais, produtos e

serviços prestados.

Cada um do próximo item apresenta uma situação hipotética seguida de uma assertiva a ser julgada em relação ao reconhecimento, à mensuração e à evidenciação contábil, de acordo com os pronunciamentos técnicos e as orientações do Comitê de Pronunciamentos Contábeis.

Em maio de 2015, foram recolhidos R$ 32 milhões em vendas

de ingressos para os Jogos Olímpicos de 2016, valor definido

para ser recebido em até três vezes, entre julho e setembro

de 2015. Nessa situação, o reconhecimento da receita de

R$ 32 milhões pela entidade vendedora ocorrerá em 2016,

quando da realização dos Jogos Olímpicos.

Cada um do próximo item apresenta uma situação hipotética seguida de uma assertiva a ser julgada em relação ao reconhecimento, à mensuração e à evidenciação contábil, de acordo com os pronunciamentos técnicos e as orientações do Comitê de Pronunciamentos Contábeis.

Em 1.º/1/2014, certa sociedade empresária adquiriu dois ativos intangíveis com as seguintes características:

ativo intangível valor de aquisição vida útil

I R$ 100.000 5 anos

II R$ 100.000 indefinida

Em 31/12/2014, os valores justos dos intangíveis I e II foram

avaliados em R$ 90.000 e R$ 80.000, respectivamente. Dessa

forma, em 31/12/2014, o valor líquido desses dois ativos

evidenciado no balanço patrimonial foi de R$ 180.000.

Uma indústria produz apenas um produto e realizou os seguintes gastos durante o mês de junho de 2015:

R$

comissão dos vendedores 20.000

compra de matéria-prima* 50.000

mão de obra direta 80.000

outros custos de fabricação 30.000

salário da administração geral 25.000

salário da supervisão da fábrica 20.000

* líquido de tributos recuperáveis

Os saldos das contas do estoque, em junho de 2015, eram os seguintes:

R$

estoque final de matéria-prima 15.000

estoque final de produtos em elaboração 25.000

estoque inicial de matéria-prima 10.000

estoque inicial de produtos acabados 20.000

estoque inicial de produtos em elaboração 30.000

Considerando esses dados e admitindo que essa indústria utilize o método de custeio por absorção, julgue o seguinte item.

Se, no mês de junho, a indústria vendeu todos os produtos

acabados nos meses anteriores e 4/5 do que foi produzido no

mês, então o custo dos produtos vendidos foi menor do que os

custos de produção no mês de junho.

Cada um do próximo item apresenta uma situação hipotética seguida de uma assertiva a ser julgada em relação ao reconhecimento e à mensuração contábil, de acordo com os pronunciamentos contábeis emitidos pelo Comitê de Pronunciamentos Contábeis.

Determinada indústria teve gastos extraordinários de

estocagem no valor de R$ 4.000 e perdas anormais de

matérias-primas aplicadas na produção no valor de R$ 5.000.

Nessa situação, o valor de estoque desses produtos será

reduzido em R$ 1.000.

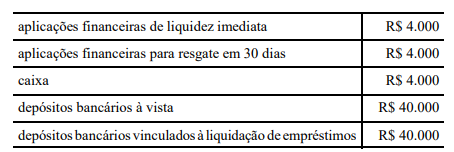

Determinada empresa, no final do exercício, levantou os seguintes saldos contábeis:

Nessa situação, a conta disponibilidade (caixa e equivalentes de caixa) registrará um saldo de R$ 52.000.

Cada um do próximo item apresenta uma situação hipotética seguida de uma assertiva a ser julgada em relação ao reconhecimento e à mensuração contábil, de acordo com os pronunciamentos contábeis emitidos pelo Comitê de Pronunciamentos Contábeis.

Após cinco anos de uso, foi realizada a venda de determinado bem imobilizado pelo valor de R$ 400.000, para recebimento após um ano da data da venda. A empresa considera que 6,5 % a.a. é uma taxa de juros livre de riscos adequada para mensurar o ajuste em valor presente. Nessa situação, no momento da venda, o ajuste em valor presente é igual a R$ 26.000.

Julgue o item a seguir, com relação aos fatos descritos e seus efeitos nas demonstrações contábeis, elaboradas conforme a Lei n.º 6.404/1976 (e alterações posteriores) e os pronunciamentos técnicos do Comitê de Pronunciamentos Contábeis (CPC).

Na demonstração do valor adicionado, o reconhecimento de resultado positivo de equivalência patrimonial aumenta o valor adicionado recebido em transferência.

Julgue o item a seguir, com relação aos fatos descritos e seus efeitos nas demonstrações contábeis, elaboradas conforme a Lei n.º 6.404/1976 (e alterações posteriores) e os pronunciamentos técnicos do Comitê de Pronunciamentos Contábeis (CPC).

Os ajustes de avaliação patrimonial decorrentes de variações de ativos financeiros disponíveis para venda que tenham sido reconhecidos no balanço patrimonial de determinado exercício devem ser evidenciados na demonstração do resultado abrangente do exercício seguinte.

Julgue o item a seguir, com relação aos fatos descritos e seus efeitos nas demonstrações contábeis, elaboradas conforme a Lei n.º 6.404/1976 (e alterações posteriores) e os pronunciamentos técnicos do Comitê de Pronunciamentos Contábeis (CPC).

Caso uma empresa tenha modificado os critérios contábeis

durante determinado exercício, esse fato deverá ser

evidenciado na demonstração das mutações do patrimônio

líquido referente ao mesmo exercício.

No que se refere à administração pública e às disposições gerais dos servidores públicos e do Poder Executivo, julgue o item subsequente.

Embora não tenha autorizado a edição de decreto autônomo de forma ampla e genérica, o constituinte previu, em casos taxados na

CF, a possibilidade de serem editados decretos como atos normativos primários, independentemente de lei.

No que se refere à administração pública e às disposições gerais dos servidores públicos e do Poder Executivo, julgue o item subsequente.

A contratação feita por tempo determinado para atender a necessidade temporária de excepcional interesse público é forma de

admissão de pessoal que tem vínculo funcional com a administração pública de caráter jurídico administrativo.

No que se refere à organização político-administrativa do Estado brasileiro, julgue o item seguinte.

O Brasil adota a forma de Estado unitário puro, em que as competências estatais são exercidas de maneira centralizada pela unidade

que concentra o poder político.