Questões de Concurso Comentadas para sespa-pa

Foram encontradas 263 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Q2276986

Matemática Financeira

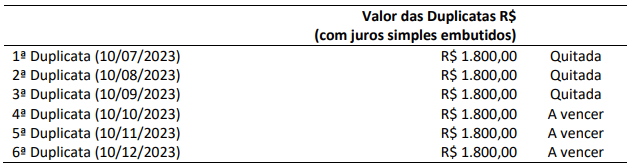

Um produto no valor de R$ 10.437,63 foi comprado em 10/06/2023 para pagamento a prazo por meio de seis duplicatas com

juros simples de 1% ao mês embutidos, conforme o seguinte cronograma de pagamentos:

Sabe-se que, no dia 10/09/2023, imediatamente após ter efetuado o pagamento da 3ª duplicata, uma renegociação foi realizada e as três últimas duplicatas seriam trocadas por somente uma única, para vencimento em 10/01/2024, também com juros simples de 1% ao mês embutidos. Considerando exclusivamente as informações apresentadas e que não há qualquer capitalização de juros na renegociação, assinale a alternativa que mais se aproxima do valor desta única duplicata a ser quitada em 10/01/2024.

(Para os cálculos admita o mês comercial com 30 dias e desconsidere qualquer incidência de impostos.)

Sabe-se que, no dia 10/09/2023, imediatamente após ter efetuado o pagamento da 3ª duplicata, uma renegociação foi realizada e as três últimas duplicatas seriam trocadas por somente uma única, para vencimento em 10/01/2024, também com juros simples de 1% ao mês embutidos. Considerando exclusivamente as informações apresentadas e que não há qualquer capitalização de juros na renegociação, assinale a alternativa que mais se aproxima do valor desta única duplicata a ser quitada em 10/01/2024.

(Para os cálculos admita o mês comercial com 30 dias e desconsidere qualquer incidência de impostos.)

Q2276981

Contabilidade Geral

Uma indústria adquiriu certo equipamento em 1º de novembro de 2020. O preço do equipamento à vista era de R$ 900.000,00,

mas a administração da indústria avaliou e decidiu adquiri-lode forma financiada junto ao fornecedor. O equipamento foi adquirido

em dez parcelas mensais de R$ 99.000,00, totalizando R$ 990.000,00. Adicionalmente, a indústria ainda desembolsou R$ 6.000,00

com seguro no transporte, R$ 13.000,00 para transportar o equipamento da sede do vendedor ao local de sua instalação

e R$ 20.000,00 com tributos não recuperáveis. A indústria incorreu em gastos com instalação de R$ 21.000,00. Devidamente instalado e testado, o equipamento ficou apto para produzir em 1º de janeiro de 2021. Posteriormente, a indústria pagou

R$ 8.000,00 por um curso de treinamento para os seus empregados a fim de operar o maquinário adequadamente.

Sabe-se que o método adotado para cálculo da depreciação foi o linear e a vida útil estimada de dez anos. Conforme disposto na

NBC TG 01 (R4) – Redução ao Valor Recuperável de Ativos, a administração da companhia efetuou teste de recuperabilidade no encerramento dos exercícios sociais de 2021 e 2022, conforme demonstrado a seguir:

Considerando estas informações e, ainda, de acordo com a NBC TG 01 (R4) – Redução ao Valor Recuperável de Ativos e com a NBC TG 27 (R4) – Ativo Imobilizado, é correto afirmar que os valores contábeis líquidos do equipamento em 31/12/2021 e em 31/12/2022 foram, respectivamente:

Considerando estas informações e, ainda, de acordo com a NBC TG 01 (R4) – Redução ao Valor Recuperável de Ativos e com a NBC TG 27 (R4) – Ativo Imobilizado, é correto afirmar que os valores contábeis líquidos do equipamento em 31/12/2021 e em 31/12/2022 foram, respectivamente:

Q2276979

Contabilidade Geral

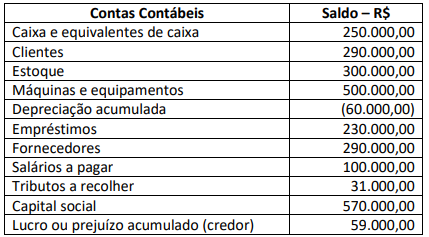

O balancete de verificação de determinada sociedade empresária apresentava as seguintes contas patrimoniais e os

respectivos saldos, em 31/12/2022:

Antes do término do exercício social, a sociedade empresária realizou algumas transações em 31/12/2022; analise-as.

1. Captação de recursos mediante emissão de debêntures no valor de R$ 1.000.000,00, com vencimento e pagamento em parcela única ao final de dez anos, com incidência de taxa de juros de 15% ao ano. Para emissão e colocação das debêntures no mercado, a sociedade empresária incorreu em custos de transação no valor de R$ 50.000,00. Devido às condições financeiras vantajosas, houve grande demanda para a compra dos títulos e a sociedade empresária conseguiu obter valor superior ao desejado, recebendo prêmio de R$ 130.000,00 na data da emissão das debêntures.

2. Compra de um veículo de R$ 120.000,00, financiado em vinte prestações mensais de R$ 8.000,00.

3. Desconto de uma duplicata com valor nominal de R$ 20.000,00, com vencimento em sessenta dias. A instituição financeira cobrou antecipadamente encargos financeiros de R$ 2.000,00.

4. A sociedade empresária recebeu uma encomenda para venda de novos produtos, tendo recebido adiantamento do cliente no valor de R$ 30.000,00.

5. Contratação de apólice de seguro para máquinas e equipamentos, com vigência de trinta e seis meses. O prêmio do seguro no valor de R$ 18.000,00 foi pago à vista. 6. A fatura de R$ 20.000,00 de um determinado fornecedor foi paga antecipadamente com desconto de 10%.

Após a contabilização das transações listadas anteriormente, assinale, a seguir, o saldo correto em 31/12/2022.

Antes do término do exercício social, a sociedade empresária realizou algumas transações em 31/12/2022; analise-as.

1. Captação de recursos mediante emissão de debêntures no valor de R$ 1.000.000,00, com vencimento e pagamento em parcela única ao final de dez anos, com incidência de taxa de juros de 15% ao ano. Para emissão e colocação das debêntures no mercado, a sociedade empresária incorreu em custos de transação no valor de R$ 50.000,00. Devido às condições financeiras vantajosas, houve grande demanda para a compra dos títulos e a sociedade empresária conseguiu obter valor superior ao desejado, recebendo prêmio de R$ 130.000,00 na data da emissão das debêntures.

2. Compra de um veículo de R$ 120.000,00, financiado em vinte prestações mensais de R$ 8.000,00.

3. Desconto de uma duplicata com valor nominal de R$ 20.000,00, com vencimento em sessenta dias. A instituição financeira cobrou antecipadamente encargos financeiros de R$ 2.000,00.

4. A sociedade empresária recebeu uma encomenda para venda de novos produtos, tendo recebido adiantamento do cliente no valor de R$ 30.000,00.

5. Contratação de apólice de seguro para máquinas e equipamentos, com vigência de trinta e seis meses. O prêmio do seguro no valor de R$ 18.000,00 foi pago à vista. 6. A fatura de R$ 20.000,00 de um determinado fornecedor foi paga antecipadamente com desconto de 10%.

Após a contabilização das transações listadas anteriormente, assinale, a seguir, o saldo correto em 31/12/2022.

Q2276978

Contabilidade Geral

Em 31 de dezembro de 2022, foram apresentados os seguintes eventos ao contador da PX Industrial S/A:

• Gastos de R$ 80.000,00 incorridos na captação de recursos oriundos de emissão de novas ações do capital social da PX Industrial S/A.

• Transferência de imóvel originalmente contabilizado por R$ 600.000,00 no Estoque (Ativo circulante) para a rubrica Investimento (Ativo não circulante). Com a reclassificação contábil, o imóvel foi registrado pelo valor justo de R$ 700.000,00 apurado na data da transferência.

• Transferência de imóvel originalmente contabilizado por R$ 700.000,00 no Imobilizado (Ativo não circulante) para a rubrica Investimento (Ativo não circulante). Com a reclassificação contábil, o imóvel foi registrado pelo valor justo de R$ 900.000,00 apurado na data da transferência.

• Relatório recebido dos consultores jurídicos, no qual são listados os passivos contingentes relacionados a processos judiciais envolvendo a PX Industrial S/A. Os Passivos contingentes foram avaliados em R$ 150.000,00.

• Gastos de R$ 50.000,00 incorridos na fase de pesquisas de um projeto de Ativo intangível (software) gerado internamente.

De acordo com o tratamento contábil previsto nas Normas Brasileiras de Contabilidade (NBC), o efeito líquido no resultado do exercício findo em 31 de dezembro de 2022 da PX Industrial S/A com a contabilização requerida para os eventos anteriormente relacionados, desconsiderando eventuais efeitos fiscais, foi:

• Gastos de R$ 80.000,00 incorridos na captação de recursos oriundos de emissão de novas ações do capital social da PX Industrial S/A.

• Transferência de imóvel originalmente contabilizado por R$ 600.000,00 no Estoque (Ativo circulante) para a rubrica Investimento (Ativo não circulante). Com a reclassificação contábil, o imóvel foi registrado pelo valor justo de R$ 700.000,00 apurado na data da transferência.

• Transferência de imóvel originalmente contabilizado por R$ 700.000,00 no Imobilizado (Ativo não circulante) para a rubrica Investimento (Ativo não circulante). Com a reclassificação contábil, o imóvel foi registrado pelo valor justo de R$ 900.000,00 apurado na data da transferência.

• Relatório recebido dos consultores jurídicos, no qual são listados os passivos contingentes relacionados a processos judiciais envolvendo a PX Industrial S/A. Os Passivos contingentes foram avaliados em R$ 150.000,00.

• Gastos de R$ 50.000,00 incorridos na fase de pesquisas de um projeto de Ativo intangível (software) gerado internamente.

De acordo com o tratamento contábil previsto nas Normas Brasileiras de Contabilidade (NBC), o efeito líquido no resultado do exercício findo em 31 de dezembro de 2022 da PX Industrial S/A com a contabilização requerida para os eventos anteriormente relacionados, desconsiderando eventuais efeitos fiscais, foi:

Ano: 2023

Banca:

CONSULPLAN

Órgão:

SESPA-PA

Prova:

CONSULPLAN - 2023 - SESPA-PA - Analista de Sistemas |

Q2276886

Redes de Computadores

Leia as informações a seguir sobre rede definida por software (Software-Defined Networking – SDN).

Software-Defined Networking (SDN) is an approach to networking that uses software-based controllers or application programming interfaces (APIs) to communicate with underlying hardware infrastructure and direct traffic on a network. This model differs from that of traditional networks, which use dedicated hardware devices (i.e., routers and switches) to control network traffic. SDN can create and control a virtual network – or control a traditional hardware – via software. While network virtualization allows organizations to segment different virtual networks within a single physical network, or to connect devices on different physical networks to create a single virtual network, software-defined networking enables a new way of controlling the routing of data packets through a centralized server. The key difference between SDN and traditional networking is infrastructure: SDN is software-based, while traditional networking is hardware-based. Because the control plane is software-based, SDN is much more flexible than traditional networking. It allows administrators to control the network, change configuration settings, provision resources, and increase network capacity – all from a centralized user interface, without the need for more hardware. There are also security differences between SDN and traditional networking. Thanks to greater visibility and the ability to define secure pathways, SDN offers better security in many ways. However, because software-defined networks use a centralized controller, securing the controller is crucial to maintaining a secure network.

(Disponível em: https://www.vmware.com/topics/glossary/content/software-defined-networking.html. Acesso em: 14/08/2023.)

De acordo com o exposto, assinale a afirmativa INCORRETA.

Software-Defined Networking (SDN) is an approach to networking that uses software-based controllers or application programming interfaces (APIs) to communicate with underlying hardware infrastructure and direct traffic on a network. This model differs from that of traditional networks, which use dedicated hardware devices (i.e., routers and switches) to control network traffic. SDN can create and control a virtual network – or control a traditional hardware – via software. While network virtualization allows organizations to segment different virtual networks within a single physical network, or to connect devices on different physical networks to create a single virtual network, software-defined networking enables a new way of controlling the routing of data packets through a centralized server. The key difference between SDN and traditional networking is infrastructure: SDN is software-based, while traditional networking is hardware-based. Because the control plane is software-based, SDN is much more flexible than traditional networking. It allows administrators to control the network, change configuration settings, provision resources, and increase network capacity – all from a centralized user interface, without the need for more hardware. There are also security differences between SDN and traditional networking. Thanks to greater visibility and the ability to define secure pathways, SDN offers better security in many ways. However, because software-defined networks use a centralized controller, securing the controller is crucial to maintaining a secure network.

(Disponível em: https://www.vmware.com/topics/glossary/content/software-defined-networking.html. Acesso em: 14/08/2023.)

De acordo com o exposto, assinale a afirmativa INCORRETA.