Questões de Concurso

Comentadas para cfc

Foram encontradas 405 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Um determinado analista preparou a Análise Vertical das Demonstrações Contábeis de uma Sociedade Empresária conforme a fórmula:

A partir desses cálculos de Análise Vertical, obtiveram-se 40% para o Ativo Circulante.

Considerando-se apenas as informações apresentadas e de acordo com

a classificação contida na NBC TG 26 (R4) – APRESENTAÇÃO DAS

DEMONSTRAÇÕES CONTÁBEIS, entre as opções apresentadas a

seguir, assinale a opção que apresenta uma interpretação correta do

índice mencionado.

Uma Sociedade Empresária estabelece o preço de venda de suas mercadorias com base no custo de aquisição.

A mercadoria “A” tem custo de aquisição igual a R$12,00 por unidade. Segundo a política de formação de preço utilizada pela Sociedade Empresária, o preço de venda estabelecido deve proporcionar uma margem de contribuição, líquida de tributos e despesas variáveis, de 30% sobre o preço de venda.

Os tributos incidentes sobre as vendas somam 27,25% e as despesas variáveis de venda somam 2,75%.

Considerando-se as informações apresentadas, o preço de venda da mercadoria “A” será de:

Um Município brasileiro registrou os seguintes fatos na sua contabilidade durante um determinado período contábil:

recebimento de receitas tributárias, no valor de R$1.000,00

recebimento de receitas tributárias, no valor de R$1.000,00

empenho de despesa corrente, no valor de R$850,00

empenho de despesa corrente, no valor de R$850,00

liquidação de despesa corrente, no valor de R$600,00

liquidação de despesa corrente, no valor de R$600,00

pagamento de despesa corrente, no valor de R$500,00

pagamento de despesa corrente, no valor de R$500,00

Não houve cancelamento de empenho no período.

Considerando-se apenas as informações apresentadas e de acordo com a Lei n.° 4.320/1964, é CORRETO afirmar que, ao final do período contábil, o Município brasileiro deverá:

Uma Indústria adota como Método de Custeamento o Custeio Variável. No mês de fevereiro, produziu e vendeu 5.000 unidades de determinado produto, de acordo as seguintes informações:

Preço de venda unitário: R$25,00

Preço de venda unitário: R$25,00

Alíquota de tributos incidentes sobre as vendas: 17%

Alíquota de tributos incidentes sobre as vendas: 17%

Custo variável unitário: R$11,00

Custo variável unitário: R$11,00

Percentual de comissão sobre vendas: 5%

Percentual de comissão sobre vendas: 5%

Considerando-se apenas as informações apresentadas, a Margem de

Contribuição Unitária desse produto é de:

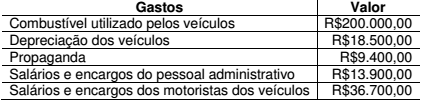

Uma Sociedade Empresária que presta serviços de transporte rodoviário transportou 10.000 passageiros em fevereiro de 2017, em uma determinada rota, e apresentou os seguintes gastos relacionados ao seu volume normal de operação:

Cada passagem é vendida por R$30,00, e a Sociedade Empresária só recebe dos passageiros por meio de cartão de débito ou crédito. Em cada venda de passagem, a operadora dos cartões cobra uma taxa de 4%.

Os veículos somente são utilizados para o transporte de passageiros.

Considerando-se apenas as informações apresentadas e sabendo-se

que a Sociedade Empresária adota o Método do Custeio por Absorção,

o Custo dos Serviços Prestados por passageiro no mês de fevereiro foi

de:

Uma Indústria fabrica os produtos “A”, “B” e “C”. No mês de fevereiro, apresentou as seguintes informações:

O gasto com mão de obra aplicada na produção dos três produtos nesse mês totalizou R$25.500,00. Para efeitos de apuração do custo, a Indústria distribui esse gasto aos produtos de acordo com a quantidade produzida. Informações adicionais:

não havia saldo inicial de produtos em elaboração

não havia saldo inicial de produtos em elaboração

toda a matéria-prima necessária para produzir as unidades acabadas e em

elaboração foi integralmente aplicada na produção

toda a matéria-prima necessária para produzir as unidades acabadas e em

elaboração foi integralmente aplicada na produção

no final do mês de fevereiro, a produção em elaboração do produto “C” está

num estágio de 70% de acabamento em relação à mão de obra

no final do mês de fevereiro, a produção em elaboração do produto “C” está

num estágio de 70% de acabamento em relação à mão de obra

Considerando-se apenas as informações apresentadas, o Custo dos

Produtos em Elaboração do Produto “C” no mês de fevereiro é de:

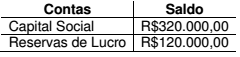

Em 31.12.2015, a Sociedade Anônima “A” possuía 60% de participação na Sociedade Anônima “B”.

Nessa mesma data, o Patrimônio Líquido da Sociedade Anônima “B” apresentava a seguinte composição:

Ao final do exercício de 2016, a Sociedade Anônima “B” apresentou Lucro no valor de R$40.000,00.

Para este caso hipotético, considerar que não há dividendo mínimo obrigatório e que todo o lucro foi destinado para Reservas de Lucro.

Em 2016, não houve alteração no percentual de participação e nem houve registro de Outros Resultados Abrangentes.

Até 31.12.2016, não foram observados indicativos de perda com redução ao valor recuperável.

Considerando-se apenas as informações apresentadas e o Resultado da

Equivalência Patrimonial, e de acordo com a NBC TG 18 (R2) –

INVESTIMENTO EM COLIGADA, EM CONTROLADA E EM

EMPREENDIMENTO CONTROLADO EM CONJUNTO, o saldo contábil,

em 31.12.2016, que deve ser apresentado no Balanço Patrimonial

individual da Sociedade Anônima “A” na conta Participação em

Controladas é de:

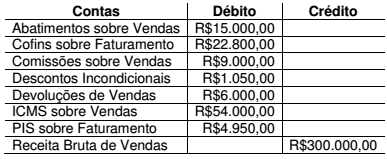

Uma Sociedade Empresária coletou os saldos de algumas contas de resultado constantes em seu balancete anual emitido em 31.12.2016, conforme a seguir:

Considerando-se apenas as informações apresentadas e de acordo com

a NBC TG 26 (R4) – APRESENTAÇÃO DAS DEMONSTRAÇÕES

CONTÁBEIS, e com a NBC TG 30 – RECEITAS, o valor a ser divulgado

como receita da Sociedade Empresária, na Demonstração do Resultado

do período encerrado em 31.12.2016, é de:

A Sociedade “A” adquiriu 100% da Sociedade “B” e obteve o seu controle, operação enquadrada como Combinação de Negócios.

A Sociedade “A” obteve, ao final de suas avaliações, definida como sua data de aquisição, as seguintes informações:

Considerando-se as informações apresentadas e de acordo com a NBC

TG 15 (R3) – COMBINAÇÃO DE NEGÓCIOS e desconsiderando-se os

aspectos tributários, o valor do Ágio por Expectativa de Rentabilidade

Futura (goodwill) a ser reconhecido na data de aquisição é de:

Uma Sociedade Empresária apresentou os seguintes dados relacionados à folha de pagamento mensal:

Informações adicionais:

Para este caso, deve-se desconsiderar a incidência de outros

componentes de remuneração ou de encargos sociais.

Para este caso, deve-se desconsiderar a incidência de outros

componentes de remuneração ou de encargos sociais.

Esta situação não está enquadrada entre os casos de desoneração

da folha de pagamento.

A Sociedade Empresária realiza as apropriações dos fatos, inclusive

dos ajustes de saldos para conciliar com as guias emitidas para

recolhimento, dentro do próprio mês de competência.

Os pagamentos são realizados no mês subsequente.

Considerando-se apenas as informações apresentadas, assinale a opção

que contém, respectivamente, o valor do INSS, enquadrado no grupo

Despesas com Pessoal, e o de INSS a Recolher, enquadrado no grupo

Salários e Encargos Sociais.

Uma Sociedade Empresária que apura seu tributo sobre o lucro com base no resultado contábil reconheceu despesa com depreciação de um veículo por R$20.000,00, no período, o que repercutiu em seu Balanço Patrimonial da seguinte forma:

A autoridade fiscal dessa jurisdição, todavia, somente autoriza a dedução a título de depreciação, para fins de apuração de tributos, de apenas R$10.000,00 nesse mesmo período. O valor restante poderá ser deduzido em períodos futuros.

Há segurança de existência de débitos fiscais suficientes que permitirão o aproveitamento futuro desse crédito.

Para esse caso hipotético, deve-se considerar, excepcionalmente, que o Imposto de Renda, à alíquota de 25%, sem adicional, seja o único tributo incidente sobre o lucro.

Considerando-se apenas as informações apresentadas e de acordo com

a NBC TG 32 (R3) – TRIBUTOS SOBRE O LUCRO, é CORRETO afirmar

que essa diferença irá gerar:

Uma Prefeitura Municipal doou um terreno para uma Sociedade Empresária, o que foi enquadrado como uma subvenção governamental.

Para esse evento, constam as seguintes informações:

Valor constante do termo de doação: R$1.800.000,00.

Valor constante do termo de doação: R$1.800.000,00.

Valor Justo do terreno: R$2.000.000,00.

Valor Justo do terreno: R$2.000.000,00.

Terreno com as mesmas dimensões já registrado na contabilidade da

Sociedade Empresária: R$1.500.000,00, sobre o qual há estimativa

de redução ao valor recuperável de R$200.000,00.

Terreno com as mesmas dimensões já registrado na contabilidade da

Sociedade Empresária: R$1.500.000,00, sobre o qual há estimativa

de redução ao valor recuperável de R$200.000,00.

Os gestores da Sociedade Empresária têm razoável segurança de que cumprirão todas as condições estabelecidas e de que a Sociedade Empresária receberá a subvenção.

De acordo com a NBC TG 07 (R1) – SUBVENÇÃO E ASSISTÊNCIA GOVERNAMENTAIS, o terreno recebido da Prefeitura deve ser reconhecido pela Sociedade Empresária pelo valor de:

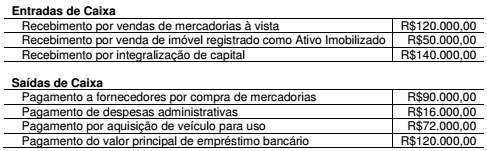

Uma Sociedade Empresária comercial apresentou os seguintes dados para elaboração da Demonstração dos Fluxos de Caixa relativa ao ano de 2016:

O saldo de Caixa e Equivalentes de Caixa era de R$12.800,00, em 31.12.2015.

Considerando-se apenas as informações apresentadas e de acordo com

a NBC TG 03 (R3) – DEMONSTRAÇÃO DOS FLUXOS DE CAIXA, em

relação à Demonstração dos Fluxos de Caixa é CORRETO afirmar que:

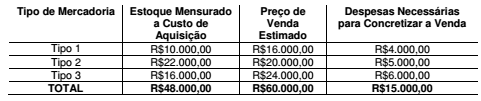

Uma Sociedade Empresária apresentava, em 31.12.2016, as seguintes informações a respeito de seu estoque de mercadorias:

Até 31.12.2016, não haviam sido registrados ajustes para redução ao valor realizável líquido ou ajustes a valor presente nos Estoques.

Os tipos de mercadorias apresentados são avaliados separadamente.

Considerando-se apenas os dados informados e de acordo com a NBC

TG 16 (R1) – ESTOQUES, o saldo da conta de Estoques, em 31.12.2016,

foi de:

Uma Sociedade Empresária comercial apresenta os seguintes dados, referentes ao período de janeiro a dezembro de 2016, extraídos do seu Balancete de Verificação:

Custo das Mercadorias Vendidas R$560.000,00

Custo das Mercadorias Vendidas R$560.000,00

Faturamento Bruto de Vendas R$800.000,00

Faturamento Bruto de Vendas R$800.000,00

ICMS sobre Vendas R$93.000,00

ICMS sobre Vendas R$93.000,00

Receita de Dividendos R$70.000,00

Receita de Dividendos R$70.000,00

Receita Financeira R$30.000,00

Receita Financeira R$30.000,00

Vendas Canceladas R$25.000,00

Vendas Canceladas R$25.000,00

Considerando-se apenas as informações apresentadas e de acordo com

a Lei n.º 6.404/1976, o valor do Lucro Bruto a ser evidenciado na

Demonstração do Resultado do período é de:

Uma Sociedade Empresária iniciou suas atividades em janeiro de 2017. Nesse mês, realizou as seguintes transações:

Aquisição de mercadorias por R$20.000,00. Neste valor está incluído

Imposto sobre Circulação de Mercadorias e Serviços – ICMS

recuperável, no valor de R$3.400,00.

Aquisição de mercadorias por R$20.000,00. Neste valor está incluído

Imposto sobre Circulação de Mercadorias e Serviços – ICMS

recuperável, no valor de R$3.400,00.

Venda, por R$25.000,00, de 50% das mercadorias adquiridas. Sobre

a receita obtida na operação, há incidência apenas do ICMS na

alíquota de 12%.

Venda, por R$25.000,00, de 50% das mercadorias adquiridas. Sobre

a receita obtida na operação, há incidência apenas do ICMS na

alíquota de 12%.

Considerando-se que essas foram as únicas transações efetuadas no mês, após o registro contábil de apuração do ICMS, a Sociedade Empresária apresentará:

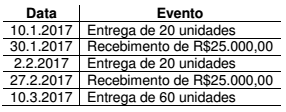

Em 10.1.2017, uma Sociedade Empresária celebrou um contrato para venda de 100 unidades de uma determinada mercadoria pelo valor total de R$50.000,00.

Conforme demonstrado a seguir, o contrato estabeleceu o cronograma para entrega das mercadorias e recebimento das vendas, o que foi integralmente cumprido.

Não existe efeito relevante na operação que justifique a consideração do ajuste a valor presente.

Por ocasião das entregas, todas as condições estabelecidas na NBC TG 30 – RECEITA, necessárias para o reconhecimento da Receita, são satisfeitas.

Os registros contábeis são realizados diariamente e os ajustes, ao final de cada mês.

Desconsiderando-se os efeitos tributários e com base na NBC TG 30 –

RECEITA, o valor da Receita dessa operação, a ser reconhecido em

janeiro de 2017, é de:

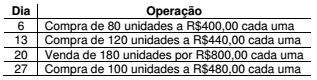

Uma Sociedade Empresária utiliza o Inventário Permanente para controlar seus estoques e apresentou o seguinte movimento, no mês de fevereiro de 2017, de Estoques de Mercadorias para Revenda:

A Sociedade Empresária adota como base para mensuração do estoque o critério Primeiro a Entrar Primeiro a Sair – PEPS.

Considerando-se apenas as informações apresentadas e de acordo com

a NBC TG 16 (R1) – ESTOQUES, e desconsiderando-se os tributos

incidentes sobre compras e vendas, o valor do Estoque de Mercadorias

para Revenda, no final do mês de fevereiro de 2017, é de:

A opção que representa o fato contábil acima é: