Questões de Concurso

Comentadas para pge-ro

Foram encontradas 271 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2015

Banca:

FGV

Órgão:

PGE-RO

Prova:

FGV - 2015 - PGE-RO - Analista da Procuradoria - Processual |

Q590362

Direito Administrativo

Intervenção do Estado na propriedade é toda e qualquer

atividade estatal que, amparada em lei, tenha por fim ajustá-la

aos inúmeros fatores exigidos pela função social a que está

condicionada. De acordo com o texto constitucional, a

modalidade de intervenção restritiva conhecida como requisição

administrativa é o direito:

Ano: 2015

Banca:

FGV

Órgão:

PGE-RO

Prova:

FGV - 2015 - PGE-RO - Analista da Procuradoria - Processual |

Q590355

Direito Constitucional

Inácio procurou um advogado e decidiu inteirar-se a respeito da

sistemática constitucional afeta aos direitos e garantias

fundamentais. À luz da Constituição da República Federativa do

Brasil, é correto afirmar que:

Ano: 2015

Banca:

FGV

Órgão:

PGE-RO

Prova:

FGV - 2015 - PGE-RO - Analista da Procuradoria - Processual |

Q590352

Direito Constitucional

Determinado Município aprovou a sua lei orçamentária anual e

nela autorizou a realização de obras públicas tidas como

necessárias. Considerando a sua precária situação financeira, foi

igualmente autorizada a contratação de empréstimo interno,

sendo que metade do valor seria destinado ao pagamento das

referidas obras e a outra metade seria utilizada para as despesas

correntes, de caráter geral, da Administração Pública. À luz dessa

narrativa, é correto afirmar que a referida lei é:

Ano: 2015

Banca:

FGV

Órgão:

PGE-RO

Prova:

FGV - 2015 - PGE-RO - Analista da Procuradoria - Contador |

Q590277

Administração Financeira e Orçamentária

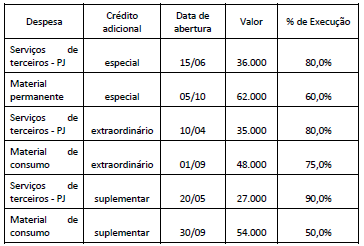

Considere os dados a seguir, expressos em milhares de reais,

originados da execução orçamentária do município de AlfaBeta

no exercício de 2014, relativos à abertura de créditos adicionais.

De acordo com a legislação vigente, o valor dos créditos adicionais abertos em 2014 que podem ser reabertos no exercício seguinte, em milhares de reais, é:

De acordo com a legislação vigente, o valor dos créditos adicionais abertos em 2014 que podem ser reabertos no exercício seguinte, em milhares de reais, é:

Ano: 2015

Banca:

FGV

Órgão:

PGE-RO

Prova:

FGV - 2015 - PGE-RO - Analista da Procuradoria - Analista de Sistemas (Negócios, Suporte e Microinformática) |

Q590233

Arquitetura de Software

Um Sistema de Compras de Almoxarifado precisa de um serviço

que retorne o preço do último material adquirido. Para

implementar esse serviço, o Analista César apresentou para seu

chefe, Arthur, especialista em Interoperabilidade entre Sistemas

de Informação, o seguinte esboço de WSDL.

<?xml version="1.0"?>

<definitions name="almoxarifado">

<types>

<schema>

<element name="PrecoCompra">

</element>

</schema>

</types>

<message name="Msg_RecuperarUltimoPrecoCompra">

<part name="body" element="PrecoCompra"/>

</message>

<portType name="almoxarifadoPortType">

</portType>

<binding name="almoxarifadoSoapBinding"

type="almoxarifadoPortType">

<operation

name="Op_RecuperarUltimoPrecoCompra">

</operation>

</binding>

<service name="almoxarifadoService">

</service>

</definitions>

Considerando o esboço de WSDL desenvolvido por César e os elementos que fazem parte da estrutura XML de um arquivo WSDL, é correto afirmar que:

<?xml version="1.0"?>

<definitions name="almoxarifado">

<types>

<schema>

<element name="PrecoCompra">

</element>

</schema>

</types>

<message name="Msg_RecuperarUltimoPrecoCompra">

<part name="body" element="PrecoCompra"/>

</message>

<portType name="almoxarifadoPortType">

</portType>

<binding name="almoxarifadoSoapBinding"

type="almoxarifadoPortType">

<operation

name="Op_RecuperarUltimoPrecoCompra">

</operation>

</binding>

<service name="almoxarifadoService">

</service>

</definitions>

Considerando o esboço de WSDL desenvolvido por César e os elementos que fazem parte da estrutura XML de um arquivo WSDL, é correto afirmar que:

Ano: 2015

Banca:

FGV

Órgão:

PGE-RO

Prova:

FGV - 2015 - PGE-RO - Analista da Procuradoria - Analista de Sistemas (Negócios, Suporte e Microinformática) |

Q590232

Arquitetura de Software

A tecnologia de Web Services é uma possível solução para

problemas de interoperabilidade entre sistemas. Os Web Services

podem utilizar diferentes especificações, e as mais comuns são:

SOAP, REST e JSON. Com relação aos Web Services SOAP, analise

as afirmativas a seguir:

I. São independentes de plataforma.

II. Geralmente usam HTTP, no entanto, outros protocolos de transmissão como o SMTP também podem ser utilizados.

III. Utilizam o XSLT como formato de mensagem.

Está correto somente o que se afirma em:

I. São independentes de plataforma.

II. Geralmente usam HTTP, no entanto, outros protocolos de transmissão como o SMTP também podem ser utilizados.

III. Utilizam o XSLT como formato de mensagem.

Está correto somente o que se afirma em:

Ano: 2015

Banca:

FGV

Órgão:

PGE-RO

Prova:

FGV - 2015 - PGE-RO - Analista da Procuradoria - Analista de Sistemas (Negócios, Suporte e Microinformática) |

Q590231

Engenharia de Software

O Sismarket é um sistema que está sendo desenvolvido para

orientar os clientes de um supermercado popular acerca de

produtos e promoções. O sistema será instalado em quiosques

localizados dentro dos supermercados e deverá ser utilizado

pelos clientes de forma independente, sem auxílio de qualquer

profissional do supermercado. Muitos desses clientes têm pouco

ou nenhum contato com computadores.

O parâmetro de qualidade de software que terá maior influência para que o Sismarket atenda seus clientes de maneira satisfatória será:

O parâmetro de qualidade de software que terá maior influência para que o Sismarket atenda seus clientes de maneira satisfatória será:

Ano: 2015

Banca:

FGV

Órgão:

PGE-RO

Prova:

FGV - 2015 - PGE-RO - Analista da Procuradoria - Analista de Sistemas (Negócios, Suporte e Microinformática) |

Q590230

Engenharia de Software

Um analista de requisitos, após uma série de levantamentos,

percebe que existem pequenos detalhes de um processo que

carecem de maiores esclarecimentos. Esse processo envolve

diversos profissionais que trabalham juntos e têm um bom

relacionamento entre si. O levantamento de requisitos deve ser

realizado de forma rápida evitando/minimizando o impacto no

cronograma do projeto. Nesse caso, a técnica de levantamento

de requisitos mais adequada é o(a):

Ano: 2015

Banca:

FGV

Órgão:

PGE-RO

Prova:

FGV - 2015 - PGE-RO - Analista da Procuradoria - Analista de Sistemas (Negócios, Suporte e Microinformática) |

Q590229

Sistemas Operacionais

Em ambiente Linux, os descritores de arquivos 0, 1 e 2

correspondem, normalmente, à entrada padrão pelo teclado, à

saída padrão na tela e à saída de erros também na tela, quando,

através do interpretador bash, manda-se executar certo

comando. O mecanismo do interpretador que permite alterar

esse comportamento, modificando os dispositivos associados a

esses descritores, denomina-se:

Ano: 2015

Banca:

FGV

Órgão:

PGE-RO

Prova:

FGV - 2015 - PGE-RO - Analista da Procuradoria - Analista de Sistemas (Negócios, Suporte e Microinformática) |

Q590228

Sistemas Operacionais

Um arquivo texto em ambiente Linux possui 33 linhas, todas

terminadas apenas pelo caractere LF, conforme é o padrão desse

tipo de ambiente. Após a conversão para leitura no editor Bloco

de Notas do Windows, o tamanho do arquivo convertido será

obrigatoriamente:

Ano: 2015

Banca:

FGV

Órgão:

PGE-RO

Prova:

FGV - 2015 - PGE-RO - Analista da Procuradoria - Analista de Sistemas (Negócios, Suporte e Microinformática) |

Q590227

Sistemas Operacionais

A linha de comando

prog >> arq

digitada por um usuário logo após o prompt do interpretador de comandos bash, em ambiente Linux, tem por efeito mandar executar o programa prog e:

Ano: 2015

Banca:

FGV

Órgão:

PGE-RO

Prova:

FGV - 2015 - PGE-RO - Analista da Procuradoria - Analista de Sistemas (Negócios, Suporte e Microinformática) |

Q590226

Arquitetura de Computadores

A técnica de alocação de memória que busca a área livre de

maior tamanho capaz de satisfazer certo pedido de alocação

denomina-se:

Ano: 2015

Banca:

FGV

Órgão:

PGE-RO

Prova:

FGV - 2015 - PGE-RO - Analista da Procuradoria - Analista de Sistemas (Negócios, Suporte e Microinformática) |

Q590225

Arquitetura de Computadores

Um arquivo com tamanho exato de 2 MiB (dois megabytes) está

armazenado em um sistema de arquivos cujos blocos lógicos são

de 4 KiB (quatro quilobytes). São necessários para armazenar o

conteúdo do arquivo pelo menos:

Ano: 2015

Banca:

FGV

Órgão:

PGE-RO

Prova:

FGV - 2015 - PGE-RO - Analista da Procuradoria - Analista de Sistemas (Negócios, Suporte e Microinformática) |

Q590224

Sistemas Operacionais

Em ambiente Linux, certo arquivo possui máscara de proteção

0740, expressa em octal. Isso significa que os usuários alocados

sob o mesmo grupo do dono do arquivo:

Ano: 2015

Banca:

FGV

Órgão:

PGE-RO

Prova:

FGV - 2015 - PGE-RO - Analista da Procuradoria - Analista de Sistemas (Negócios, Suporte e Microinformática) |

Q590223

Sistemas Operacionais

Em ambiente Linux, a associação de uma conta de usuário já

existente a um novo grupo é feita através do comando:

Ano: 2015

Banca:

FGV

Órgão:

PGE-RO

Prova:

FGV - 2015 - PGE-RO - Analista da Procuradoria - Analista de Sistemas (Negócios, Suporte e Microinformática) |

Q590222

Sistemas Operacionais

Em ambiente Linux, uma conta de usuário pode:

Ano: 2015

Banca:

FGV

Órgão:

PGE-RO

Prova:

FGV - 2015 - PGE-RO - Analista da Procuradoria - Analista de Sistemas (Negócios, Suporte e Microinformática) |

Q590221

Arquitetura de Computadores

Nos nomes dos sistemas de arquivos FAT12, FAT16 e FAT32, os

números 12, 16 e 32 significam:

Ano: 2015

Banca:

FGV

Órgão:

PGE-RO

Prova:

FGV - 2015 - PGE-RO - Analista da Procuradoria - Analista de Sistemas (Negócios, Suporte e Microinformática) |

Q590220

Segurança da Informação

Em relação à assinatura digital, analise as afirmativas a seguir:

I . Para que um documento ou uma assinatura adulterada não seja detectada, é necessário que o autor da alteração tenha acesso à chave pública de quem assinou a mensagem.

II . As assinaturas digitais são passíveis de verificação por meio de chaves privadas.

III . Uma função Message Digest pode ser utilizada para assegurar a integridade da mensagem, permitindo, desse modo, identificar se a mensagem foi modificada, mas não o que foi modificado e o quanto foi modificado.

Está correto o que se afirma em:

I . Para que um documento ou uma assinatura adulterada não seja detectada, é necessário que o autor da alteração tenha acesso à chave pública de quem assinou a mensagem.

II . As assinaturas digitais são passíveis de verificação por meio de chaves privadas.

III . Uma função Message Digest pode ser utilizada para assegurar a integridade da mensagem, permitindo, desse modo, identificar se a mensagem foi modificada, mas não o que foi modificado e o quanto foi modificado.

Está correto o que se afirma em:

Ano: 2015

Banca:

FGV

Órgão:

PGE-RO

Prova:

FGV - 2015 - PGE-RO - Analista da Procuradoria - Analista de Sistemas (Negócios, Suporte e Microinformática) |

Q590219

Redes de Computadores

O DHCP se baseia na ideia de um servidor especial que atribui

endereços IP a hosts que solicitam um endereço. Em relação ao

funcionamento desse protocolo de comunicação, é correto

afirmar que:

Ano: 2015

Banca:

FGV

Órgão:

PGE-RO

Prova:

FGV - 2015 - PGE-RO - Analista da Procuradoria - Analista de Sistemas (Negócios, Suporte e Microinformática) |

Q590218

Redes de Computadores

O FTP opera de acordo com o modelo cliente-servidor, onde o

sistema destino responde aos comandos do sistema origem. Em

relação a esse protocolo de transferência de arquivos, analise as

afirmativas a seguir:

I. É utilizada uma única conexão full-duplex entre os sistemas envolvidos que opera em alternância entre os momentos dedicados ao controle da sessão FTP (comandos FTP e as suas respostas) com os de transferência de dados.

II . O FTP não se preocupa com a perda ou a adulteração de bits durante a transferência, mas provê mecanismos para um eventual reinício da transferência caso ela seja interrompida.

III . Arquivos do tipo texto são transmitidos sempre como cadeia de caracteres ASCII.

Está correto o que se afirma em:

I. É utilizada uma única conexão full-duplex entre os sistemas envolvidos que opera em alternância entre os momentos dedicados ao controle da sessão FTP (comandos FTP e as suas respostas) com os de transferência de dados.

II . O FTP não se preocupa com a perda ou a adulteração de bits durante a transferência, mas provê mecanismos para um eventual reinício da transferência caso ela seja interrompida.

III . Arquivos do tipo texto são transmitidos sempre como cadeia de caracteres ASCII.

Está correto o que se afirma em: