Questões de Concurso

Comentadas para funpresp-exe

Foram encontradas 728 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Considerando a Instrução PREVIC n.º 31/2020 acerca das EFPC, julgue os seguintes itens.

No registro contábil das operações com cotas de fundos de

investimento, deve-se contabilizar a aquisição de cotas de

fundos de investimentos pelo valor efetivamente

desembolsado, incluindo, quando for o caso, taxas e

emolumentos.

Considerando a Instrução PREVIC n.º 31/2020 acerca das EFPC, julgue os seguintes itens.

Cabe às EFPC realizar, no registro contábil das operações

compromissadas, a contabilização pelo valor efetivamente

desembolsado ou recebido.

Considerando a Resolução CGPC n.º 6/2003, julgue os itens subsequentes.

A opção do participante pelo autopatrocínio impede

posterior opção pelo benefício proporcional diferido,

portabilidade ou resgate.

Considerando a Resolução CGPC n.º 6/2003, julgue os itens subsequentes.

Em planos de EFPC, entende-se por benefício proporcional diferido o instituto que faculta ao participante, em razão da cessação do vínculo empregatício com o patrocinador ou associativo com o instituidor antes da aquisição do direito ao benefício pleno, optar por receber, em tempo futuro, o benefício decorrente dessa opção.

Considerando a Resolução CNPC n.º 29/2018, julgue os itens seguintes.

Os títulos e valores mobiliários integrantes das carteiras

próprias das EFPC e das carteiras de seus fundos de

investimentos exclusivos devem ser registrados pelo valor

efetivamente pago, inclusive corretagens e emolumentos, e

classificados como títulos para negociação e títulos mantidos

até o vencimento.

Considerando a Resolução CNPC n.º 29/2018, julgue os itens seguintes.

No contexto de registro contábil de processo sucessório das

EFPC, fusão consiste na absorção de um plano de benefício

previdencial por outro, que assume todos os seus direitos e

obrigações, ficando mantidas as relações jurídicas já

constituídas.

Considerando a Resolução CNPC n.º 29/2018, julgue os itens seguintes.

Entre os demonstrativos contábeis, pareceres e manifestação

referentes ao exercício social que as EFPC devem apresentar,

obrigatoriamente e anualmente, incluem-se: balanço

patrimonial consolidado, demonstração da mutação do

patrimônio social (DMPS consolidada), demonstração do

plano de gestão administrativa (DPGA consolidada),

demonstração do ativo liquido (DAL por plano de benefício

previdência), demonstração da mutação do ativo liquido

(DMAL por plano de benefício previdencial) e demonstração

das provisões técnicas do plano de benefícios (DPT por

plano de benefício previdencial); todas essas informações

comparativas ao exercício anterior.

Considerando a tabela acima, cujos dados foram extraídos da demonstração do plano de gestão administrativa (DPGA) de um fundo de pensão em determinado exercício, julgue os itens subsequentes.

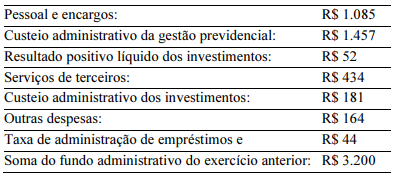

Houve reversão de fundo administrativo no período.

Considerando a tabela acima, cujos dados foram extraídos da demonstração do plano de gestão administrativa (DPGA) de um fundo de pensão em determinado exercício, julgue os itens subsequentes.

O custeio da gestão administrativa superou R$ 1.700.

Considerando a tabela acima, cujos dados foram extraídos da demonstração do plano de gestão administrativa (DPGA) de um fundo de pensão em determinado exercício, julgue os itens subsequentes.

A DPGA apresenta quatro contas de receita.

Considerando a tabela acima, cujos dados foram extraídos da demonstração do plano de gestão administrativa (DPGA) de um fundo de pensão em determinado exercício, julgue os itens subsequentes.

As despesas administrativas do período foram inferiores a

R$ 1.600.

Considerando a tabela acima, cujos dados foram extraídos da demonstração do plano de gestão administrativa (DPGA) de um fundo de pensão em determinado exercício, julgue os itens subsequentes.

A sobra/insuficiência da gestão administrativa atual reduzirá o patrimônio social do exercício.

Os planos de benefícios que pagam benefícios por morte, invalidez e complemento de aposentadoria definem-se como planos de contribuição variável.

O registro contábil de brindes fornecidos aos clientes de uma empresa deverá ser a débito de despesa com vendas e a crédito de estoque de mercadorias. Caso os brindes sejam tributados, é necessário, ainda, registrá-los a débito de despesa com tributos e a crédito de tributos a recolher.

Segundo a IN n.º 01/2019 do Ministério da Economia, caso a aquisição fosse realizada para a contratação de empresa pública de TIC, seria dispensável elaborar o estudo técnico preliminar da contratação e o termo de referência.

À luz da IN n.º 01/2019 do Ministério da Economia, infere-se que a contratação está errada, pois, embora esteja inserida no plano anual de contratações, deveria estar em consonância com o PDTIC do órgão.

Segundo a IN n.º 01/2019 do Ministério da Economia, não há óbice em relação à designação do funcionário terceirizado como integrante técnico, desde que ela tenha sido realizada pela autoridade máxima do órgão.

Seguindo uma visão relacional, além de seus próprios atributos, a entidade ENDERECO deve possuir como chave estrangeira a chave primária CODIGO da tabela PESSOA.

View é uma visualização customizada de uma ou mais tabelas, com seus dados armazenados fisicamente e montada a partir da execução de uma consulta.

Um relacionamento N:N no modelo entidade-relacionamento dá origem a uma tabela associativa no modelo físico do banco de dados.