Questões de Concurso

Comentadas para sefaz-ba

Foram encontradas 384 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2014

Banca:

FUNCAB

Órgão:

SEFAZ-BA

Prova:

FUNCAB - 2014 - SEMGE - BA - Auditor Interno - Manhã |

Q458302

Português

Com a substituição do complemento verbal por um pronome pessoal oblíquo, infringe-se norma de regência em:

Ano: 2014

Banca:

FUNCAB

Órgão:

SEFAZ-BA

Prova:

FUNCAB - 2014 - SEMGE - BA - Auditor Interno - Manhã |

Q458294

Português

Texto associado

No Brasil, podemos não estar na vanguarda tecnológica. Mas, na legislativa, acho que de vez em quando damos mostras de que temos condição, havendo vontade política, de aspirar a uma posição de destaque. Agora mesmo, leio aqui que se encontra em curso, na Câmara de Deputados, um projeto para a regulamentação da profissão de escritor. Já houve uma tentativa anterior, aliás estranhamente apoiada por alguns escritores profissionais, que não vingou. Mas deve ser uma área atraente demais para ainda não estar regulamentada. Claro, nem todas as atividades, ofícios e profissões estão ainda regulamentadas, mas a dos escritores parece ser importante em excesso, para tão prolongado esquecimento gorvenamental.

Não li o projeto, mas é claro que ele não pode ser discriminatório. Para definir o escritor, tem-se que ser o mais abrangente possível. Escreveu, valeu. Valerão, portanto, não só livros como panfletos, discursos, sermões, cartas, bilhetes, diários, memorandos, relatórios, bulas de remédio e - por que não? - um caprichado cardápio de restaurante. Como dizer a um sujeito que escreveu que ele não é escritor? Acusações de preconceito, incorreção política e discriminação se tornarão inevitáveis, se todo aquele que escrever não for classificável como escritor. Bem verdade que, de acordo também com o que li, caberá aos sindicatos de escritores essa árdua tarefa - e também eles terão o mesmo problema para rejeitar pretendentes.

Conhecemos o Brasil, não conhecemos? Finjamos que conhecemos, pelo menos. Que tramas logo entrevemos no futuro, se o projeto for transformado em lei? Posso logo conceber os casos tristes dos aposentados que escrevem regularmente para os jornais (mais um golpe nessa velharia desagradável que não serve para nada, pau neles) e serão, cedo ou tarde, flagrados no exercício ilegal da profissão. Claro, o projeto atual não deve prever isto, mas outros para complementá- lo advirão , principalmente porque assim se gerarão mais burocracia e mais empregos de favor, e os escrevedores de cartas aos jornais ou se filiam ao sindicato ou arrumam um amigo filiado, para coassinar as cartas, na condição de “escritor responsável” . Infortúnio que, aliás, deverá abater-se sobre diversos outros, como síndicos de prédios ou inspetores de obras, ou quem quer que seja obrigado a escrever relatórios. Talvez até placas, quem sabe?[...]

Sei que vocês pensam que eu brinco, mas não brinco. O Brasil tem leis interessantíssimas, que vieram com as melhores intenções e rendem situações intrigantes. Por exemplo, como se sabe, se o sujeito for pego matando uma tartaruga protegida, vai preso sem fiança. Em contrapartida, se encher a cara, sair de carro e matar umas quatro pessoas, paga fiança e vai para casa. No caso da tartaruga, alguém raciocinará que é mais negócio matar o fiscal do Ibama, mesmo com testemunhas. Principalmente se estiver um pouco bêbado, porque aqui é atenuante. É só escapar do flagrante, mostrar ser réu primário, conseguir responder ao processo em liberdade e, com azar, pegar aí seus dois aninhos de cana efetiva (em regime semiaberto). Portanto, se aqui é mais negócio matar um homem do que uma tartaruga, não brinco. Acredito que nos possam perpetrar qualquer absurdo, inclusive esses de que acabo de falar e outros, que não chegaram a me ocorrer, mas são possíveis. Entretanto, há sempre um lado bom. Por exemplo, se algum dia exigirem carteirinha de escritor para eu escrever, não escrevo mais . Será, quiçá, uma boa notícia para alguns. Ou muitos, talvez, ainda não promulgaram uma Lei de Proteção da Literatura Nacional, obrigando todo mundo a gostar de tudo o que o escritor brasileiro escreve. Embora, é claro, eu alimente fundadas esperanças, pois uma boa lei resolve qualquer coisa.

RIBEIRO, João Ubaldo. O Conselheiro Come.Rio: Nova Fronteira,2000,p.48ss.

Não li o projeto, mas é claro que ele não pode ser discriminatório. Para definir o escritor, tem-se que ser o mais abrangente possível. Escreveu, valeu. Valerão, portanto, não só livros como panfletos, discursos, sermões, cartas, bilhetes, diários, memorandos, relatórios, bulas de remédio e - por que não? - um caprichado cardápio de restaurante. Como dizer a um sujeito que escreveu que ele não é escritor? Acusações de preconceito, incorreção política e discriminação se tornarão inevitáveis, se todo aquele que escrever não for classificável como escritor. Bem verdade que, de acordo também com o que li, caberá aos sindicatos de escritores essa árdua tarefa - e também eles terão o mesmo problema para rejeitar pretendentes.

Conhecemos o Brasil, não conhecemos? Finjamos que conhecemos, pelo menos. Que tramas logo entrevemos no futuro, se o projeto for transformado em lei? Posso logo conceber os casos tristes dos aposentados que escrevem regularmente para os jornais (mais um golpe nessa velharia desagradável que não serve para nada, pau neles) e serão, cedo ou tarde, flagrados no exercício ilegal da profissão. Claro, o projeto atual não deve prever isto, mas outros para complementá- lo advirão , principalmente porque assim se gerarão mais burocracia e mais empregos de favor, e os escrevedores de cartas aos jornais ou se filiam ao sindicato ou arrumam um amigo filiado, para coassinar as cartas, na condição de “escritor responsável” . Infortúnio que, aliás, deverá abater-se sobre diversos outros, como síndicos de prédios ou inspetores de obras, ou quem quer que seja obrigado a escrever relatórios. Talvez até placas, quem sabe?[...]

Sei que vocês pensam que eu brinco, mas não brinco. O Brasil tem leis interessantíssimas, que vieram com as melhores intenções e rendem situações intrigantes. Por exemplo, como se sabe, se o sujeito for pego matando uma tartaruga protegida, vai preso sem fiança. Em contrapartida, se encher a cara, sair de carro e matar umas quatro pessoas, paga fiança e vai para casa. No caso da tartaruga, alguém raciocinará que é mais negócio matar o fiscal do Ibama, mesmo com testemunhas. Principalmente se estiver um pouco bêbado, porque aqui é atenuante. É só escapar do flagrante, mostrar ser réu primário, conseguir responder ao processo em liberdade e, com azar, pegar aí seus dois aninhos de cana efetiva (em regime semiaberto). Portanto, se aqui é mais negócio matar um homem do que uma tartaruga, não brinco. Acredito que nos possam perpetrar qualquer absurdo, inclusive esses de que acabo de falar e outros, que não chegaram a me ocorrer, mas são possíveis. Entretanto, há sempre um lado bom. Por exemplo, se algum dia exigirem carteirinha de escritor para eu escrever, não escrevo mais . Será, quiçá, uma boa notícia para alguns. Ou muitos, talvez, ainda não promulgaram uma Lei de Proteção da Literatura Nacional, obrigando todo mundo a gostar de tudo o que o escritor brasileiro escreve. Embora, é claro, eu alimente fundadas esperanças, pois uma boa lei resolve qualquer coisa.

RIBEIRO, João Ubaldo. O Conselheiro Come.Rio: Nova Fronteira,2000,p.48ss.

Dentre as estratégias argumentativas relacionadas a seguir, aquela de que o cronista prescinde para persuadir o leitor a concluir como ele é a que se lê em:

Ano: 2014

Banca:

FUNCAB

Órgão:

SEFAZ-BA

Prova:

FUNCAB - 2014 - SEMGE - BA - Auditor Fiscal - Tecnologia da Informação - Manhã |

Q457106

Direito Administrativo

Referente aos contratos administrativos, é correto arfirmar:

Ano: 2014

Banca:

FUNCAB

Órgão:

SEFAZ-BA

Prova:

FUNCAB - 2014 - SEMGE - BA - Auditor Fiscal - Tecnologia da Informação - Manhã |

Q457104

Direito Administrativo

A respeito do afastamento de servidor público indiciado em processo administrativo disciplinar,assinale a opção correta.

Ano: 2014

Banca:

FUNCAB

Órgão:

SEFAZ-BA

Prova:

FUNCAB - 2014 - SEMGE - BA - Auditor Fiscal - Tecnologia da Informação - Manhã |

Q457103

Direito Administrativo

No que concerne aos princípios aplicáveis ao processo administrativo disciplinar, é correto afirmar:

Ano: 2014

Banca:

FUNCAB

Órgão:

SEFAZ-BA

Prova:

FUNCAB - 2014 - SEMGE - BA - Auditor Fiscal - Tecnologia da Informação - Manhã |

Q457101

Direito Administrativo

Se um expropriante aliena o bem ou cede o seu uso, por qualquer título, à instituição privada, está caracterizado o:

Ano: 2014

Banca:

FUNCAB

Órgão:

SEFAZ-BA

Prova:

FUNCAB - 2014 - SEMGE - BA - Auditor Fiscal - Tecnologia da Informação - Manhã |

Q457100

Direito Administrativo

A Administração abre licitação de menor preço para prestação de serviços, cuja execução exige a compra de uma frota de veículos. O licitante, ao pesquisar no mercado, percebe que o veículo importado está mais barato que o nacional, pois o imposto de importação está baixo. Ao apresentar sua proposta, inclui os veículos importados mais baratos. Ocorre que, após a assinatura do contrato, o governo altera sua política financeira e aumenta a alíquota dos produtos importados. O enunciado se refere a um ato genérico do poder público, que atinge todos os importadores,denominado:

Ano: 2014

Banca:

FUNCAB

Órgão:

SEFAZ-BA

Prova:

FUNCAB - 2014 - SEMGE - BA - Auditor Fiscal - Tecnologia da Informação - Manhã |

Q457099

Direito Administrativo

Assinale a opção correta no que concerne ao recurso de revisão no processo administrativo.

Ano: 2014

Banca:

FUNCAB

Órgão:

SEFAZ-BA

Prova:

FUNCAB - 2014 - SEMGE - BA - Auditor Fiscal - Tecnologia da Informação - Manhã |

Q457098

Direito Administrativo

Com relação ao processo administrativo disciplinar, é correto afirmar:

Ano: 2014

Banca:

FUNCAB

Órgão:

SEFAZ-BA

Prova:

FUNCAB - 2014 - SEMGE - BA - Auditor Fiscal - Tecnologia da Informação - Manhã |

Q457097

Direito Administrativo

Em se tratando de permissão e concessão de serviço público,marque a opção correta.

Ano: 2014

Banca:

FUNCAB

Órgão:

SEFAZ-BA

Prova:

FUNCAB - 2014 - SEMGE - BA - Auditor Fiscal - Tecnologia da Informação - Manhã |

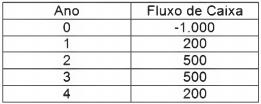

Q457084

Matemática Financeira

Calcule o valor atual, ou seja, o valor presente líquido, aproximado, dos fluxos representados na tabela abaixo, considerando uma taxa de juros de 10% ao ano.

Ano: 2014

Banca:

FUNCAB

Órgão:

SEFAZ-BA

Prova:

FUNCAB - 2014 - SEMGE - BA - Auditor Fiscal - Tecnologia da Informação - Manhã |

Q457083

Raciocínio Lógico

Determine o sexto termo da seqüência abaixo

3 - 4,3 - 6,8 - 10,5 - 1 5,4 - ?

3 - 4,3 - 6,8 - 10,5 - 1 5,4 - ?

Ano: 2014

Banca:

FUNCAB

Órgão:

SEFAZ-BA

Prova:

FUNCAB - 2014 - SEMGE - BA - Auditor Fiscal - Tecnologia da Informação - Manhã |

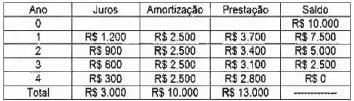

Q457082

Matemática Financeira

Assinale a alternativa que contém o sistema de amortização utilizado no financiamento cujos valores estão representados na tabela a seguir.

Ano: 2014

Banca:

FUNCAB

Órgão:

SEFAZ-BA

Prova:

FUNCAB - 2014 - SEMGE - BA - Auditor Fiscal - Tecnologia da Informação - Manhã |

Q457080

Matemática Financeira

Calcule a taxa efetiva anual equivalente à taxa de 15% ao ano, ano comercial, capitalizados semestralmente.

Ano: 2014

Banca:

FUNCAB

Órgão:

SEFAZ-BA

Prova:

FUNCAB - 2014 - SEMGE - BA - Auditor Fiscal - Tecnologia da Informação - Manhã |

Q457078

Estatística

Inicialmente, a média aritmética dos faturamentos dos últimos cinco meses de uma loja foi de R$ 126.000,00. Porém, após uma revisão, verificou-se que o faturamento do último mês, no valor de R$ 134.000,00, estava errado. Após a devida correção, a nova média dos faturamentos dos últimos cinco meses foi de R$ 125.000,00. Determine o valor correto do faturamento do último mês.

Ano: 2014

Banca:

FUNCAB

Órgão:

SEFAZ-BA

Prova:

FUNCAB - 2014 - SEMGE - BA - Auditor Fiscal - Tecnologia da Informação - Manhã |

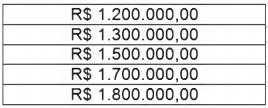

Q457077

Estatística

A tabela a seguir contém o faturamento dos últimos cinco meses de um hotel. Pode-se afirmar que o desvio-padrão X, dos faturamentos na tabela, pertence ao intervalo:

Ano: 2014

Banca:

FUNCAB

Órgão:

SEFAZ-BA

Prova:

FUNCAB - 2014 - SEMGE - BA - Auditor Fiscal - Tecnologia da Informação - Manhã |

Q457076

Português

Texto associado

Vestibular de verdade era no meu tempo. Já estou chegando, ou já cheguei, à altura da vida em que tudo de bom era no meu tempo; meu e dos outros coroas. Acho inadmissível e mesmo chocante (no sentido antigo) um coroa não ser reacionário. Somos uma força histórica de grande valor. Se não agíssemos com o vigor necessário - evidentemente o condizente com a nossa condição provecta tudo sairia fora de controle, mais do que já está. O vestibular, é claro, jamais voltará ao que era outrora e talvez até desapareça, mas julgo necessário falar do antigo às novas gerações e lembrá-lo às minhas coevas (ao dicionário outra vez; domingo, dia de exercício).

O vestibular de Direito a que me submeti, na velha Faculdade de Direito da Bahia, tinha só quatro matérias: português, latim, francês ou inglês e sociologia, sendo que esta não constava dos currículos do curso secundário e a gente tinha que se virar por fora. Nada de cruzinhas, múltipla escolha ou matérias que não interessassem diretamente à carreira. Tudo escrito tão ruybarbosianamente quanto possível, com citações decoradas , preferivelmente . Os textos em latim eram As Catilinárias ou a Eneida, e das quais até hoje sei o comecinho.

Havia provas escritas e orais. A escrita já dava nervosismo, da oral muitos não se recuperaram inteiramente, pela vida afora. Tirava-se o ponto (sorteava-se o assunto) e partia-se para o martírio, insuperável por qualquer esporte radical desta juventude de hoje. A oral de latim era particularmente espetacular, porque se juntava uma multidão, para assistir à performance do saudoso mestre de Direito Romano Evandro Baltazar de Silveira. Franzino, sempre de colete e olhar vulpino (dicionário, dicionário), o mestre não perdoava.

- Traduza aí “quousque tandem, Catilina, [abutere] patientia nostra” - dizia ele ao entanguido vestibulando.

- Catilina,quanta paciência tens?" - retrucava o infeliz.

Era o bastante para o mestre se levantar, pôr as mãos sobre o estômago, olhar para a platéia como quem pede solidariedade e dar uma carreirinha em direção à porta da sala.

-Ai, minha barriga! - exclamava ele. - Deus, ó Deus, que fiz eu para ouvir tamanha asnice? Que pecados cometi, que ofensas Vos dirigi? Salvai essa alma de alimária, Senhor meu Pai!

Pode-se imaginar o resto do exame. [...] Comigo, a coisa foi um pouco melhor, eu falava um latinzinho e ele me deu seis, nota do mais alto coturno em seu elenco.

O maior público das provas orais era o que já tinha ouvido falar alguma coisa do candidato e vinha vê-lo “dar um show” . Eu dei show de português e inglês. O de português até que foi moleza, em certo sentido. O professor José Lima, de pé e tomando um cafezinho, me dirigiu as seguintes palavras aladas:

- Dou-lhe dez, se o senhor me disser qual é o sujeito da primeira oração do Hino Nacional!

- " As margens plácidas'' - respondi

instantaneamente e o mestre quase deixa cair a xícara.

- Por que não é indeterminado “ouviram,etc''?

- Porque o “as” de “as margens plácidas” não é craseado. Quem ouviu foram as margens plácidas. É uma anástrofe, entre as muitas que existem no Hino. “Nem teme quem te adora a própria morte” : sujeito: “quem te adora” . Se pusermos na ordem direta...

- Chega! - berrou ele. - Dez! Vá para a glória!

A Bahia será sempre a Bahia!

RIBEIRO, João Ubaldo. Jornal Grande Bahia-, 12 jun. 2013

O vestibular de Direito a que me submeti, na velha Faculdade de Direito da Bahia, tinha só quatro matérias: português, latim, francês ou inglês e sociologia, sendo que esta não constava dos currículos do curso secundário e a gente tinha que se virar por fora. Nada de cruzinhas, múltipla escolha ou matérias que não interessassem diretamente à carreira. Tudo escrito tão ruybarbosianamente quanto possível, com citações decoradas , preferivelmente . Os textos em latim eram As Catilinárias ou a Eneida, e das quais até hoje sei o comecinho.

Havia provas escritas e orais. A escrita já dava nervosismo, da oral muitos não se recuperaram inteiramente, pela vida afora. Tirava-se o ponto (sorteava-se o assunto) e partia-se para o martírio, insuperável por qualquer esporte radical desta juventude de hoje. A oral de latim era particularmente espetacular, porque se juntava uma multidão, para assistir à performance do saudoso mestre de Direito Romano Evandro Baltazar de Silveira. Franzino, sempre de colete e olhar vulpino (dicionário, dicionário), o mestre não perdoava.

- Traduza aí “quousque tandem, Catilina, [abutere] patientia nostra” - dizia ele ao entanguido vestibulando.

- Catilina,quanta paciência tens?" - retrucava o infeliz.

Era o bastante para o mestre se levantar, pôr as mãos sobre o estômago, olhar para a platéia como quem pede solidariedade e dar uma carreirinha em direção à porta da sala.

-Ai, minha barriga! - exclamava ele. - Deus, ó Deus, que fiz eu para ouvir tamanha asnice? Que pecados cometi, que ofensas Vos dirigi? Salvai essa alma de alimária, Senhor meu Pai!

Pode-se imaginar o resto do exame. [...] Comigo, a coisa foi um pouco melhor, eu falava um latinzinho e ele me deu seis, nota do mais alto coturno em seu elenco.

O maior público das provas orais era o que já tinha ouvido falar alguma coisa do candidato e vinha vê-lo “dar um show” . Eu dei show de português e inglês. O de português até que foi moleza, em certo sentido. O professor José Lima, de pé e tomando um cafezinho, me dirigiu as seguintes palavras aladas:

- Dou-lhe dez, se o senhor me disser qual é o sujeito da primeira oração do Hino Nacional!

- " As margens plácidas'' - respondi

instantaneamente e o mestre quase deixa cair a xícara.

- Por que não é indeterminado “ouviram,etc''?

- Porque o “as” de “as margens plácidas” não é craseado. Quem ouviu foram as margens plácidas. É uma anástrofe, entre as muitas que existem no Hino. “Nem teme quem te adora a própria morte” : sujeito: “quem te adora” . Se pusermos na ordem direta...

- Chega! - berrou ele. - Dez! Vá para a glória!

A Bahia será sempre a Bahia!

RIBEIRO, João Ubaldo. Jornal Grande Bahia-, 12 jun. 2013

Com a reescrita do termo em destaque, o uso do acento grave no “a” torna-se facultativo em:

Ano: 2014

Banca:

FUNCAB

Órgão:

SEFAZ-BA

Prova:

FUNCAB - 2014 - SEMGE - BA - Auditor Fiscal - Tecnologia da Informação - Manhã |

Q457073

Português

Texto associado

Vestibular de verdade era no meu tempo. Já estou chegando, ou já cheguei, à altura da vida em que tudo de bom era no meu tempo; meu e dos outros coroas. Acho inadmissível e mesmo chocante (no sentido antigo) um coroa não ser reacionário. Somos uma força histórica de grande valor. Se não agíssemos com o vigor necessário - evidentemente o condizente com a nossa condição provecta tudo sairia fora de controle, mais do que já está. O vestibular, é claro, jamais voltará ao que era outrora e talvez até desapareça, mas julgo necessário falar do antigo às novas gerações e lembrá-lo às minhas coevas (ao dicionário outra vez; domingo, dia de exercício).

O vestibular de Direito a que me submeti, na velha Faculdade de Direito da Bahia, tinha só quatro matérias: português, latim, francês ou inglês e sociologia, sendo que esta não constava dos currículos do curso secundário e a gente tinha que se virar por fora. Nada de cruzinhas, múltipla escolha ou matérias que não interessassem diretamente à carreira. Tudo escrito tão ruybarbosianamente quanto possível, com citações decoradas , preferivelmente . Os textos em latim eram As Catilinárias ou a Eneida, e das quais até hoje sei o comecinho.

Havia provas escritas e orais. A escrita já dava nervosismo, da oral muitos não se recuperaram inteiramente, pela vida afora. Tirava-se o ponto (sorteava-se o assunto) e partia-se para o martírio, insuperável por qualquer esporte radical desta juventude de hoje. A oral de latim era particularmente espetacular, porque se juntava uma multidão, para assistir à performance do saudoso mestre de Direito Romano Evandro Baltazar de Silveira. Franzino, sempre de colete e olhar vulpino (dicionário, dicionário), o mestre não perdoava.

- Traduza aí “quousque tandem, Catilina, [abutere] patientia nostra” - dizia ele ao entanguido vestibulando.

- Catilina,quanta paciência tens?" - retrucava o infeliz.

Era o bastante para o mestre se levantar, pôr as mãos sobre o estômago, olhar para a platéia como quem pede solidariedade e dar uma carreirinha em direção à porta da sala.

-Ai, minha barriga! - exclamava ele. - Deus, ó Deus, que fiz eu para ouvir tamanha asnice? Que pecados cometi, que ofensas Vos dirigi? Salvai essa alma de alimária, Senhor meu Pai!

Pode-se imaginar o resto do exame. [...] Comigo, a coisa foi um pouco melhor, eu falava um latinzinho e ele me deu seis, nota do mais alto coturno em seu elenco.

O maior público das provas orais era o que já tinha ouvido falar alguma coisa do candidato e vinha vê-lo “dar um show” . Eu dei show de português e inglês. O de português até que foi moleza, em certo sentido. O professor José Lima, de pé e tomando um cafezinho, me dirigiu as seguintes palavras aladas:

- Dou-lhe dez, se o senhor me disser qual é o sujeito da primeira oração do Hino Nacional!

- " As margens plácidas'' - respondi

instantaneamente e o mestre quase deixa cair a xícara.

- Por que não é indeterminado “ouviram,etc''?

- Porque o “as” de “as margens plácidas” não é craseado. Quem ouviu foram as margens plácidas. É uma anástrofe, entre as muitas que existem no Hino. “Nem teme quem te adora a própria morte” : sujeito: “quem te adora” . Se pusermos na ordem direta...

- Chega! - berrou ele. - Dez! Vá para a glória!

A Bahia será sempre a Bahia!

RIBEIRO, João Ubaldo. Jornal Grande Bahia-, 12 jun. 2013

O vestibular de Direito a que me submeti, na velha Faculdade de Direito da Bahia, tinha só quatro matérias: português, latim, francês ou inglês e sociologia, sendo que esta não constava dos currículos do curso secundário e a gente tinha que se virar por fora. Nada de cruzinhas, múltipla escolha ou matérias que não interessassem diretamente à carreira. Tudo escrito tão ruybarbosianamente quanto possível, com citações decoradas , preferivelmente . Os textos em latim eram As Catilinárias ou a Eneida, e das quais até hoje sei o comecinho.

Havia provas escritas e orais. A escrita já dava nervosismo, da oral muitos não se recuperaram inteiramente, pela vida afora. Tirava-se o ponto (sorteava-se o assunto) e partia-se para o martírio, insuperável por qualquer esporte radical desta juventude de hoje. A oral de latim era particularmente espetacular, porque se juntava uma multidão, para assistir à performance do saudoso mestre de Direito Romano Evandro Baltazar de Silveira. Franzino, sempre de colete e olhar vulpino (dicionário, dicionário), o mestre não perdoava.

- Traduza aí “quousque tandem, Catilina, [abutere] patientia nostra” - dizia ele ao entanguido vestibulando.

- Catilina,quanta paciência tens?" - retrucava o infeliz.

Era o bastante para o mestre se levantar, pôr as mãos sobre o estômago, olhar para a platéia como quem pede solidariedade e dar uma carreirinha em direção à porta da sala.

-Ai, minha barriga! - exclamava ele. - Deus, ó Deus, que fiz eu para ouvir tamanha asnice? Que pecados cometi, que ofensas Vos dirigi? Salvai essa alma de alimária, Senhor meu Pai!

Pode-se imaginar o resto do exame. [...] Comigo, a coisa foi um pouco melhor, eu falava um latinzinho e ele me deu seis, nota do mais alto coturno em seu elenco.

O maior público das provas orais era o que já tinha ouvido falar alguma coisa do candidato e vinha vê-lo “dar um show” . Eu dei show de português e inglês. O de português até que foi moleza, em certo sentido. O professor José Lima, de pé e tomando um cafezinho, me dirigiu as seguintes palavras aladas:

- Dou-lhe dez, se o senhor me disser qual é o sujeito da primeira oração do Hino Nacional!

- " As margens plácidas'' - respondi

instantaneamente e o mestre quase deixa cair a xícara.

- Por que não é indeterminado “ouviram,etc''?

- Porque o “as” de “as margens plácidas” não é craseado. Quem ouviu foram as margens plácidas. É uma anástrofe, entre as muitas que existem no Hino. “Nem teme quem te adora a própria morte” : sujeito: “quem te adora” . Se pusermos na ordem direta...

- Chega! - berrou ele. - Dez! Vá para a glória!

A Bahia será sempre a Bahia!

RIBEIRO, João Ubaldo. Jornal Grande Bahia-, 12 jun. 2013

Ocorre a mesma anástrofe (ou anástrofe dos mesmos termos oracionais) que aquela que o personagem-narrador aponta em: “Nem teme quem te adora a própria morte...” (§ 13) na seguinte passagem do Hino Nacional:

Ano: 2014

Banca:

FUNCAB

Órgão:

SEFAZ-BA

Prova:

FUNCAB - 2014 - SEMGE - BA - Auditor Fiscal - Tecnologia da Informação - Manhã |

Q457072

Português

Texto associado

Vestibular de verdade era no meu tempo. Já estou chegando, ou já cheguei, à altura da vida em que tudo de bom era no meu tempo; meu e dos outros coroas. Acho inadmissível e mesmo chocante (no sentido antigo) um coroa não ser reacionário. Somos uma força histórica de grande valor. Se não agíssemos com o vigor necessário - evidentemente o condizente com a nossa condição provecta tudo sairia fora de controle, mais do que já está. O vestibular, é claro, jamais voltará ao que era outrora e talvez até desapareça, mas julgo necessário falar do antigo às novas gerações e lembrá-lo às minhas coevas (ao dicionário outra vez; domingo, dia de exercício).

O vestibular de Direito a que me submeti, na velha Faculdade de Direito da Bahia, tinha só quatro matérias: português, latim, francês ou inglês e sociologia, sendo que esta não constava dos currículos do curso secundário e a gente tinha que se virar por fora. Nada de cruzinhas, múltipla escolha ou matérias que não interessassem diretamente à carreira. Tudo escrito tão ruybarbosianamente quanto possível, com citações decoradas , preferivelmente . Os textos em latim eram As Catilinárias ou a Eneida, e das quais até hoje sei o comecinho.

Havia provas escritas e orais. A escrita já dava nervosismo, da oral muitos não se recuperaram inteiramente, pela vida afora. Tirava-se o ponto (sorteava-se o assunto) e partia-se para o martírio, insuperável por qualquer esporte radical desta juventude de hoje. A oral de latim era particularmente espetacular, porque se juntava uma multidão, para assistir à performance do saudoso mestre de Direito Romano Evandro Baltazar de Silveira. Franzino, sempre de colete e olhar vulpino (dicionário, dicionário), o mestre não perdoava.

- Traduza aí “quousque tandem, Catilina, [abutere] patientia nostra” - dizia ele ao entanguido vestibulando.

- Catilina,quanta paciência tens?" - retrucava o infeliz.

Era o bastante para o mestre se levantar, pôr as mãos sobre o estômago, olhar para a platéia como quem pede solidariedade e dar uma carreirinha em direção à porta da sala.

-Ai, minha barriga! - exclamava ele. - Deus, ó Deus, que fiz eu para ouvir tamanha asnice? Que pecados cometi, que ofensas Vos dirigi? Salvai essa alma de alimária, Senhor meu Pai!

Pode-se imaginar o resto do exame. [...] Comigo, a coisa foi um pouco melhor, eu falava um latinzinho e ele me deu seis, nota do mais alto coturno em seu elenco.

O maior público das provas orais era o que já tinha ouvido falar alguma coisa do candidato e vinha vê-lo “dar um show” . Eu dei show de português e inglês. O de português até que foi moleza, em certo sentido. O professor José Lima, de pé e tomando um cafezinho, me dirigiu as seguintes palavras aladas:

- Dou-lhe dez, se o senhor me disser qual é o sujeito da primeira oração do Hino Nacional!

- " As margens plácidas'' - respondi

instantaneamente e o mestre quase deixa cair a xícara.

- Por que não é indeterminado “ouviram,etc''?

- Porque o “as” de “as margens plácidas” não é craseado. Quem ouviu foram as margens plácidas. É uma anástrofe, entre as muitas que existem no Hino. “Nem teme quem te adora a própria morte” : sujeito: “quem te adora” . Se pusermos na ordem direta...

- Chega! - berrou ele. - Dez! Vá para a glória!

A Bahia será sempre a Bahia!

RIBEIRO, João Ubaldo. Jornal Grande Bahia-, 12 jun. 2013

O vestibular de Direito a que me submeti, na velha Faculdade de Direito da Bahia, tinha só quatro matérias: português, latim, francês ou inglês e sociologia, sendo que esta não constava dos currículos do curso secundário e a gente tinha que se virar por fora. Nada de cruzinhas, múltipla escolha ou matérias que não interessassem diretamente à carreira. Tudo escrito tão ruybarbosianamente quanto possível, com citações decoradas , preferivelmente . Os textos em latim eram As Catilinárias ou a Eneida, e das quais até hoje sei o comecinho.

Havia provas escritas e orais. A escrita já dava nervosismo, da oral muitos não se recuperaram inteiramente, pela vida afora. Tirava-se o ponto (sorteava-se o assunto) e partia-se para o martírio, insuperável por qualquer esporte radical desta juventude de hoje. A oral de latim era particularmente espetacular, porque se juntava uma multidão, para assistir à performance do saudoso mestre de Direito Romano Evandro Baltazar de Silveira. Franzino, sempre de colete e olhar vulpino (dicionário, dicionário), o mestre não perdoava.

- Traduza aí “quousque tandem, Catilina, [abutere] patientia nostra” - dizia ele ao entanguido vestibulando.

- Catilina,quanta paciência tens?" - retrucava o infeliz.

Era o bastante para o mestre se levantar, pôr as mãos sobre o estômago, olhar para a platéia como quem pede solidariedade e dar uma carreirinha em direção à porta da sala.

-Ai, minha barriga! - exclamava ele. - Deus, ó Deus, que fiz eu para ouvir tamanha asnice? Que pecados cometi, que ofensas Vos dirigi? Salvai essa alma de alimária, Senhor meu Pai!

Pode-se imaginar o resto do exame. [...] Comigo, a coisa foi um pouco melhor, eu falava um latinzinho e ele me deu seis, nota do mais alto coturno em seu elenco.

O maior público das provas orais era o que já tinha ouvido falar alguma coisa do candidato e vinha vê-lo “dar um show” . Eu dei show de português e inglês. O de português até que foi moleza, em certo sentido. O professor José Lima, de pé e tomando um cafezinho, me dirigiu as seguintes palavras aladas:

- Dou-lhe dez, se o senhor me disser qual é o sujeito da primeira oração do Hino Nacional!

- " As margens plácidas'' - respondi

instantaneamente e o mestre quase deixa cair a xícara.

- Por que não é indeterminado “ouviram,etc''?

- Porque o “as” de “as margens plácidas” não é craseado. Quem ouviu foram as margens plácidas. É uma anástrofe, entre as muitas que existem no Hino. “Nem teme quem te adora a própria morte” : sujeito: “quem te adora” . Se pusermos na ordem direta...

- Chega! - berrou ele. - Dez! Vá para a glória!

A Bahia será sempre a Bahia!

RIBEIRO, João Ubaldo. Jornal Grande Bahia-, 12 jun. 2013

De acordo com as normas do português padrão, a mudança de posição do pronome átono proposta só é admissível em:

Ano: 2019

Banca:

FCC

Órgão:

SEFAZ-BA

Prova:

FCC - 2019 - SEFAZ-BA - Auditor Fiscal - Tecnologia da Informação - Prova II |

Q995250

Direito Administrativo

O procedimento previsto para a modalidade licitatória pregão, nos termos estabelecidos na Lei federal n° 10.520, de 2002, NÃO

admite