Questões de Concurso

Comentadas para inspetor

Foram encontradas 447 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2024

Banca:

FGV

Órgão:

CVM

Prova:

FGV - 2024 - CVM - Inspetor CVM - Perfil 3 - Contabilidade e Auditoria - Tarde |

Q2516108

Auditoria

Suponha que o auditor independente da companhia industrial

XYZ tenha concluído o planejamento da auditoria e a etapa que

teve como propósito identificar e avaliar os riscos de distorção

relevante, que servirá de subsídio para a implementação das

respostas aos riscos avaliados de distorção relevante. Nesse

contexto, sabe-se que o auditor independente identificou que:

I. em função do grande número de produtos industrializados pela XYZ, o processo de custeio desses produtos é complexo e requer grande número de parâmetros e intervenções manuais;

II. são feitas diversas transferências de informações de sistemas dedicados (folha de pagamentos e patrimônio) para o sistema de custeio de produtos, onde é feita a alocação no custo dos produtos acabados das despesas de salários, encargos e depreciação de imobilizado fabril, não havendo conferência da integridade e adequação dessas despesas transferidas para os estoques; e

III. os parâmetros e cálculos do processo de custeio dos produtos acabados são verificados por profissional da contabilidade societária que não se envolve na rotina de custeio; esse profissional é responsável pelo registro contábil do valor dos estoques e do custo dos produtos vendidos no livro razão geral; durante 8 meses, esse profissional esteve ausente da empresa e suas funções foram acumuladas na mesma pessoa responsável pelo processamento do custeio.

Nesse contexto, no tocante à avaliação de riscos de distorção relevante e das respostas aos riscos avaliados, é correto afirmar que:

I. em função do grande número de produtos industrializados pela XYZ, o processo de custeio desses produtos é complexo e requer grande número de parâmetros e intervenções manuais;

II. são feitas diversas transferências de informações de sistemas dedicados (folha de pagamentos e patrimônio) para o sistema de custeio de produtos, onde é feita a alocação no custo dos produtos acabados das despesas de salários, encargos e depreciação de imobilizado fabril, não havendo conferência da integridade e adequação dessas despesas transferidas para os estoques; e

III. os parâmetros e cálculos do processo de custeio dos produtos acabados são verificados por profissional da contabilidade societária que não se envolve na rotina de custeio; esse profissional é responsável pelo registro contábil do valor dos estoques e do custo dos produtos vendidos no livro razão geral; durante 8 meses, esse profissional esteve ausente da empresa e suas funções foram acumuladas na mesma pessoa responsável pelo processamento do custeio.

Nesse contexto, no tocante à avaliação de riscos de distorção relevante e das respostas aos riscos avaliados, é correto afirmar que:

Ano: 2024

Banca:

FGV

Órgão:

CVM

Prova:

FGV - 2024 - CVM - Inspetor CVM - Perfil 3 - Contabilidade e Auditoria - Tarde |

Q2516107

Auditoria

Suponha que, como resultado dos procedimentos de auditoria no

contexto da asseguração das demonstrações financeiras,

encerradas em 31 de dezembro de 2023, de uma grande

companhia industrial (companhia XXX), o auditor independente

tenha identificado que, durante o exercício de 2023, a Suprema

Corte proferiu decisão favorável aos contribuintes que discutem

judicialmente a base de cálculo de um determinado tributo,

como é o caso da XXX. Em exercício anterior à decisão da corte

suprema, estimava-se que havia um risco provável de que a XXX

tivesse que pagar os tributos em discussão judicial e,

consequentemente, uma provisão foi constituída anteriormente,

no montante de R$ 50 milhões. Entretanto, como resultado desse

julgamento na corte suprema, o auditor independente concluiu

que não é mais provável que a XXX tenha que pagar os tributos

em discussão judicial e, por consequência, a provisão constituída

deveria ser revertida, e o efeito da reversão deveria ser

reconhecido no resultado do exercício de 2023. A companhia

XXX, por sua vez, optou por não reverter a provisão, por entender

que ainda remanesciam incertezas relativas à decisão da corte

suprema e que não que seria possível chegar a uma conclusão

acerca da existência do direito do contribuinte.

Sabe-se que as demonstrações financeiras da companhia XXX, encerradas em 31/12/23 e preparadas sob a responsabilidade de seus administradores, apresentam: (a) patrimônio líquido de R$ 500 milhões; (b) ativos totais de R$ 600 milhões; (c) receitas de vendas e lucro líquido antes dos impostos para o exercício findo em 31/12/2023 de R$ 550 milhões e R$ 100 milhões, respectivamente.

Nesse contexto, à luz das normas de auditoria, no que se refere ao tratamento desse assunto no relatório do auditor independente a ser emitido sobre as demonstrações financeiras encerradas em 31 de dezembro de 2023, é correto afirmar que:

Sabe-se que as demonstrações financeiras da companhia XXX, encerradas em 31/12/23 e preparadas sob a responsabilidade de seus administradores, apresentam: (a) patrimônio líquido de R$ 500 milhões; (b) ativos totais de R$ 600 milhões; (c) receitas de vendas e lucro líquido antes dos impostos para o exercício findo em 31/12/2023 de R$ 550 milhões e R$ 100 milhões, respectivamente.

Nesse contexto, à luz das normas de auditoria, no que se refere ao tratamento desse assunto no relatório do auditor independente a ser emitido sobre as demonstrações financeiras encerradas em 31 de dezembro de 2023, é correto afirmar que:

Ano: 2024

Banca:

FGV

Órgão:

CVM

Prova:

FGV - 2024 - CVM - Inspetor CVM - Perfil 3 - Contabilidade e Auditoria - Tarde |

Q2516106

Auditoria

Suponha que uma firma de auditoria tenha as seguintes situações

no contexto da realização da auditoria independente de

demonstrações financeiras de um determinado cliente que

recentemente realizou uma oferta pública de ações na bolsa de

valores:

I. há membros da firma de auditoria que adquiriram valores mobiliários (ações) desse cliente;

II. tanto a firma de auditoria como os membros da equipe de auditoria têm longa associação com esse cliente de auditoria;

III. a firma de auditoria possui uma área de consultoria para a aplicação de normas contábeis complexas que presta serviços para esse cliente na estruturação de julgamentos e estimativas relevantes no contexto de suas demonstrações financeiras;

IV. no processo de oferta pública das ações do cliente, a firma de auditoria promoveu ativamente as ações ofertadas, recomendando-as para compra pelos potenciais investidores.

Nesse contexto, as categorias de ameaça à independência do auditor independente que melhor se aplicam a cada situação acima descrita são, respectivamente:

I. há membros da firma de auditoria que adquiriram valores mobiliários (ações) desse cliente;

II. tanto a firma de auditoria como os membros da equipe de auditoria têm longa associação com esse cliente de auditoria;

III. a firma de auditoria possui uma área de consultoria para a aplicação de normas contábeis complexas que presta serviços para esse cliente na estruturação de julgamentos e estimativas relevantes no contexto de suas demonstrações financeiras;

IV. no processo de oferta pública das ações do cliente, a firma de auditoria promoveu ativamente as ações ofertadas, recomendando-as para compra pelos potenciais investidores.

Nesse contexto, as categorias de ameaça à independência do auditor independente que melhor se aplicam a cada situação acima descrita são, respectivamente:

Ano: 2024

Banca:

FGV

Órgão:

CVM

Prova:

FGV - 2024 - CVM - Inspetor CVM - Perfil 3 - Contabilidade e Auditoria - Tarde |

Q2516105

Auditoria

Suponha que o auditor das demonstrações financeiras de uma

determinada empresa fabricante de produtos alimentícios tenha

identificado um risco de distorção relevante decorrente de

fraude no reconhecimento de receitas, devido à existência de

pressões e incentivos para o atingimento de metas de resultado.

O procedimento de auditoria que melhor trata esse risco de

auditoria consiste em:

Ano: 2024

Banca:

FGV

Órgão:

CVM

Prova:

FGV - 2024 - CVM - Inspetor CVM - Perfil 3 - Contabilidade e Auditoria - Tarde |

Q2516104

Auditoria

Suponha que o auditor das demonstrações financeiras de uma

empresa que se dedica à prospecção, refino e comercialização de

petróleo tenha emitido seu relatório do auditor independente

contendo um principal assunto de auditoria (PAA), dentre outros

reportados, relativo à avaliação da estimativa de provisão para

desmantelamento de área.

Sabe-se que, como parte das suas operações, essa empresa petrolífera incorre em custos com obrigações para restaurar e reabilitar o meio ambiente quando do abandono de áreas. A estimativa da empresa para a provisão de desmantelamento de áreas inclui premissas relacionadas com a extensão da obrigação assumida para o reparo ambiental, incluindo estimativas dos critérios a serem atendidos quando do momento da efetiva remoção e restauração, os prazos e os custos estimados de abandono.

Tomando como base exclusivamente as informações acima, é correto afirmar, em relação ao relatório do auditor independente dessa empresa petrolífera, que:

Sabe-se que, como parte das suas operações, essa empresa petrolífera incorre em custos com obrigações para restaurar e reabilitar o meio ambiente quando do abandono de áreas. A estimativa da empresa para a provisão de desmantelamento de áreas inclui premissas relacionadas com a extensão da obrigação assumida para o reparo ambiental, incluindo estimativas dos critérios a serem atendidos quando do momento da efetiva remoção e restauração, os prazos e os custos estimados de abandono.

Tomando como base exclusivamente as informações acima, é correto afirmar, em relação ao relatório do auditor independente dessa empresa petrolífera, que:

Ano: 2024

Banca:

FGV

Órgão:

CVM

Prova:

FGV - 2024 - CVM - Inspetor CVM - Perfil 3 - Contabilidade e Auditoria - Tarde |

Q2516103

Auditoria

Em 24 de novembro de 2021, a XXX Auditores Independentes SS

Ltda. emitiu relatório do auditor independente relativo às

demonstrações financeiras da YYY S.A. encerradas em

31/12/2020. O relatório continha o seguinte parágrafo (entre

outros):

“Não expressamos opinião sobre as demonstrações contábeis, individuais e consolidadas, acima referidas da YYY S.A. pois, devido à relevância dos assuntos descritos na seção a seguir intitulada ‘Base para abstenção de opinião sobre as demonstrações contábeis individuais e consolidadas’, não nos foi possível obter evidência de auditoria apropriada e suficiente para fundamentar nossa opinião de auditoria sobre essas demonstrações contábeis individuais e consolidadas.”

Com base exclusivamente no trecho acima, extraído do relatório do auditor independente referido, é correto afirmar que:

“Não expressamos opinião sobre as demonstrações contábeis, individuais e consolidadas, acima referidas da YYY S.A. pois, devido à relevância dos assuntos descritos na seção a seguir intitulada ‘Base para abstenção de opinião sobre as demonstrações contábeis individuais e consolidadas’, não nos foi possível obter evidência de auditoria apropriada e suficiente para fundamentar nossa opinião de auditoria sobre essas demonstrações contábeis individuais e consolidadas.”

Com base exclusivamente no trecho acima, extraído do relatório do auditor independente referido, é correto afirmar que:

Ano: 2024

Banca:

FGV

Órgão:

CVM

Prova:

FGV - 2024 - CVM - Inspetor CVM - Perfil 3 - Contabilidade e Auditoria - Tarde |

Q2516100

Auditoria

No tocante ao mecanismo de revisão externa de qualidade

estipulado pelas normas brasileiras de contabilidade, é correto

afirmar que:

Ano: 2024

Banca:

FGV

Órgão:

CVM

Prova:

FGV - 2024 - CVM - Inspetor CVM - Perfil 3 - Contabilidade e Auditoria - Tarde |

Q2516099

Auditoria

Com relação aos requerimentos de revisão interna, por parte das

firmas de auditoria, da qualidade dos trabalhos, é correto afirmar

que:

Ano: 2024

Banca:

FGV

Órgão:

CVM

Prova:

FGV - 2024 - CVM - Inspetor CVM - Perfil 3 - Contabilidade e Auditoria - Tarde |

Q2516096

Conhecimentos Bancários

Em 2021, o Colegiado da CVM aprovou Resolução que dispõe

sobre a prevenção à lavagem de dinheiro, ao financiamento do

terrorismo e ao financiamento da proliferação de armas de

destruição em massa – PLD/FTP – no âmbito do mercado de

valores mobiliários.

Em relação aos aspectos (i) âmbito da Resolução, (ii) obrigações das pessoas jurídicas e (iii) obrigações dos órgãos da alta administração, é correto afirmar que:

Em relação aos aspectos (i) âmbito da Resolução, (ii) obrigações das pessoas jurídicas e (iii) obrigações dos órgãos da alta administração, é correto afirmar que:

Ano: 2024

Banca:

FGV

Órgão:

CVM

Prova:

FGV - 2024 - CVM - Inspetor CVM - Perfil 3 - Contabilidade e Auditoria - Tarde |

Q2516092

Conhecimentos Bancários

A Comissão de Valores Mobiliários, após análise de conveniência

e oportunidade, decidiu suspender, antes da tomada da decisão

de primeira instância, o procedimento administrativo destinado à

apuração de infração praticada por administrador de fundo de

investimento, propondo ao investigado assinar termo de

compromisso.

Considerada essa situação hipotética, de acordo com a Lei nº 6.385/1976, é correto afirmar que:

Considerada essa situação hipotética, de acordo com a Lei nº 6.385/1976, é correto afirmar que:

Ano: 2024

Banca:

FGV

Órgão:

CVM

Prova:

FGV - 2024 - CVM - Inspetor CVM - Perfil 3 - Contabilidade e Auditoria - Tarde |

Q2516090

Conhecimentos Bancários

Em relação ao entendimento da CVM sobre as normas aplicáveis

aos criptoativos que forem valores mobiliários, consolidado no

Parecer de Orientação nº 40, aprovado pelo Colegiado da

autarquia em 11 de outubro de 2022, analise as afirmativas a

seguir.

I. O conceito de valor mobiliário tem natureza instrumental e objetiva delimitar o regime mobiliário e, consequentemente, a competência da CVM. Dessa forma, nas hipóteses em que determinado criptoativo é valor mobiliário, os emissores e demais agentes envolvidos estão obrigados a cumprir as regras estabelecidas para o mercado de valores mobiliários e poderão estar sujeitos à regulação da CVM.

II. Ainda que os criptoativos não estejam expressamente incluídos entre os valores mobiliários citados nos incisos do Art. 2º da Lei nº 6.385/1976, os agentes de mercado devem analisar as características de cada criptoativo com o objetivo de determinar se é valor mobiliário, o que ocorre quando (i) o criptoativo é a representação digital de algum dos valores mobiliários previstos taxativamente nos incisos I a VIII do Art. 2º da Lei nº 6.385/1976 e/ou previstos na Lei nº 14.430/2022; ou (ii) o criptoativo se enquadra no conceito aberto de valor mobiliário do inciso IX do Art. 2º da Lei nº 6.385/1976, na medida em que seja contrato de investimento coletivo.

III. No que diz respeito aos criptoativos que se enquadram nos requisitos previstos no inciso IX do Art. 2º da Lei nº 6.385/1976, a caracterização de determinado ativo como um contrato de investimento coletivo não depende de manifestação prévia da CVM. Por conseguinte, os contratos de investimento coletivo, ainda que invistam ou que assumam exposição em criptoativos que não sejam valores mobiliários, são valores mobiliários.

Está correto o que se afirma em:

I. O conceito de valor mobiliário tem natureza instrumental e objetiva delimitar o regime mobiliário e, consequentemente, a competência da CVM. Dessa forma, nas hipóteses em que determinado criptoativo é valor mobiliário, os emissores e demais agentes envolvidos estão obrigados a cumprir as regras estabelecidas para o mercado de valores mobiliários e poderão estar sujeitos à regulação da CVM.

II. Ainda que os criptoativos não estejam expressamente incluídos entre os valores mobiliários citados nos incisos do Art. 2º da Lei nº 6.385/1976, os agentes de mercado devem analisar as características de cada criptoativo com o objetivo de determinar se é valor mobiliário, o que ocorre quando (i) o criptoativo é a representação digital de algum dos valores mobiliários previstos taxativamente nos incisos I a VIII do Art. 2º da Lei nº 6.385/1976 e/ou previstos na Lei nº 14.430/2022; ou (ii) o criptoativo se enquadra no conceito aberto de valor mobiliário do inciso IX do Art. 2º da Lei nº 6.385/1976, na medida em que seja contrato de investimento coletivo.

III. No que diz respeito aos criptoativos que se enquadram nos requisitos previstos no inciso IX do Art. 2º da Lei nº 6.385/1976, a caracterização de determinado ativo como um contrato de investimento coletivo não depende de manifestação prévia da CVM. Por conseguinte, os contratos de investimento coletivo, ainda que invistam ou que assumam exposição em criptoativos que não sejam valores mobiliários, são valores mobiliários.

Está correto o que se afirma em:

Ano: 2024

Banca:

FGV

Órgão:

CVM

Prova:

FGV - 2024 - CVM - Inspetor CVM - Perfil 3 - Contabilidade e Auditoria - Tarde |

Q2516085

Conhecimentos Bancários

A CVM, ao regulamentar o dever de verificação da adequação dos

produtos, serviços e operações ao perfil do cliente (suitability)

por parte das pessoas habilitadas a atuar como integrantes do

sistema de distribuição e dos consultores de valores mobiliários,

veda qualquer recomendação de produtos, realização de

operações ou prestação de quaisquer serviços sem verificação de

sua adequação ao perfil do cliente.

A verificação deve avaliar, cumulativamente, se: o produto, serviço ou operação é adequado aos objetivos de investimento do cliente; a situação financeira do cliente é compatível com o produto, serviço ou operação; o cliente possui o conhecimento necessário para compreender os riscos relacionados ao produto, serviço ou operação.

Em relação ao cumprimento da adequação do produto, serviço ou operação aos objetivos de investimento do cliente, deve(m)-se analisar:

A verificação deve avaliar, cumulativamente, se: o produto, serviço ou operação é adequado aos objetivos de investimento do cliente; a situação financeira do cliente é compatível com o produto, serviço ou operação; o cliente possui o conhecimento necessário para compreender os riscos relacionados ao produto, serviço ou operação.

Em relação ao cumprimento da adequação do produto, serviço ou operação aos objetivos de investimento do cliente, deve(m)-se analisar:

Ano: 2024

Banca:

FGV

Órgão:

CVM

Prova:

FGV - 2024 - CVM - Inspetor CVM - Perfil 3 - Contabilidade e Auditoria - Tarde |

Q2516084

Conhecimentos Bancários

A operação de securitização tem por objeto a aquisição de

direitos creditórios pelas companhias securitizadoras para

lastrear a emissão de Certificados de Recebíveis (CRs) ou outros

títulos e valores mobiliários perante investidores.

Sobre a natureza dos CRs e os direitos creditórios que lhes servem de lastro, analise as afirmativas a seguir.

I. Os Certificados de Recebíveis são valores mobiliários nominativos, sob forma escritural, de livre negociação, e constituem ordem de pagamento em dinheiro.

II. A companhia securitizadora responde pela origem e pela autenticidade dos direitos creditórios vinculados ao Certificado de Recebíveis por ela emitido.

III. Os direitos creditórios que lastreiam os Certificados de Recebíveis devem ser previamente identificados, atendendo aos critérios de seletividade previstos no termo de securitização, e devem ser adquiridos até a data de emissão dos Certificados de Recebíveis.

Está correto o que se afirma em:

Sobre a natureza dos CRs e os direitos creditórios que lhes servem de lastro, analise as afirmativas a seguir.

I. Os Certificados de Recebíveis são valores mobiliários nominativos, sob forma escritural, de livre negociação, e constituem ordem de pagamento em dinheiro.

II. A companhia securitizadora responde pela origem e pela autenticidade dos direitos creditórios vinculados ao Certificado de Recebíveis por ela emitido.

III. Os direitos creditórios que lastreiam os Certificados de Recebíveis devem ser previamente identificados, atendendo aos critérios de seletividade previstos no termo de securitização, e devem ser adquiridos até a data de emissão dos Certificados de Recebíveis.

Está correto o que se afirma em:

Ano: 2024

Banca:

FGV

Órgão:

CVM

Prova:

FGV - 2024 - CVM - Inspetor CVM - Perfil 3 - Contabilidade e Auditoria - Tarde |

Q2516083

Conhecimentos Bancários

A oferta pública de Certificados de Recebíveis do Agronegócio

(CRA) deve observar a regulamentação fixada pela CVM, no

exercício da competência que lhe foi atribuída pela Lei

nº 14.430/2022, para editar as normas sobre a emissão pública

de Certificados de Recebíveis e outros valores mobiliários

representativos de operações de securitização de tais direitos.

Nesses termos, os CRAs ofertados ao público em geral devem:

Ano: 2024

Banca:

FGV

Órgão:

CVM

Prova:

FGV - 2024 - CVM - Inspetor CVM - Perfil 3 - Contabilidade e Auditoria - Tarde |

Q2516078

Conhecimentos Bancários

De acordo com a Resolução CVM nº 182/2023, que dispõe sobre

certificados de depósito emitidos no Brasil com lastro em ações,

certificados de depósito de ações ou em valores mobiliários

representativos de dívida emitidos no exterior (BDR), é correto

afirmar que:

Ano: 2024

Banca:

FGV

Órgão:

CVM

Prova:

FGV - 2024 - CVM - Inspetor CVM - Perfil 3 - Contabilidade e Auditoria - Tarde |

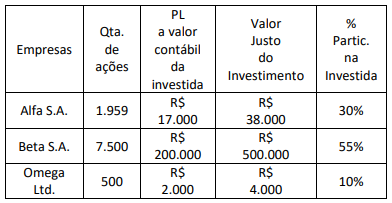

Q2516077

Contabilidade Geral

Em um fundo de investimento em participações, qualificado

como entidade de investimento, o tomador de decisão (gestor do

fundo) deve decidir no interesse de todos os investidores e de

acordo com os contratos firmados. Observe um trecho da nota

explicativa dos investimentos do fundo em 31 de dezembro de

2023.

Considerando as informações apresentadas, o inspetor da CVM identificou que o montante total das participações em entidades controladas, coligadas e outros investimentos em 31 de dezembro de 2023, no balanço patrimonial, era de:

Considerando as informações apresentadas, o inspetor da CVM identificou que o montante total das participações em entidades controladas, coligadas e outros investimentos em 31 de dezembro de 2023, no balanço patrimonial, era de:

Ano: 2024

Banca:

FGV

Órgão:

CVM

Prova:

FGV - 2024 - CVM - Inspetor CVM - Perfil 3 - Contabilidade e Auditoria - Tarde |

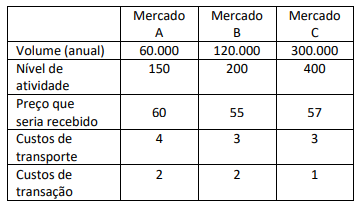

Q2516067

Contabilidade Geral

Uma empresa S.A. possui um produto que é negociado em três

mercados diferentes, mas geralmente compra e vende no

mercado A.

Considerando as informações apresentadas e os preceitos do CPC 46, o inspetor da CVM identificou que o:

Considerando as informações apresentadas e os preceitos do CPC 46, o inspetor da CVM identificou que o:

Ano: 2024

Banca:

FGV

Órgão:

CVM

Prova:

FGV - 2024 - CVM - Inspetor CVM - Perfil 1 - Mercado de Capitais - Tarde |

Q2516010

Estatística

Texto associado

Para a resolução da questão, pode ser necessário utilizar alguns dos resultados a seguir.

• Probabilidades aproximadas da Normal padrão (Z ~ N(0,1):

• Valores aproximados da função exponencial:

• Valores aproximados da função logaritmo natural:

Também podem ser úteis os trechos de tabelas das distribuições

a seguir.

• Distribuição t de Student:

• Distribuição qui-quadrado:

• Distribuição qui-quadrado:

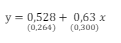

Um analista investiga, mediante um modelo de regressão linear,

a relação entre a rentabilidade y de ofertas públicas disponíveis

no mercado e um indicador de risco associado ao emissor,

representado pela variável explicativa x. Foi utilizada uma

amostra de 20 pares de observações mensais. Considerando que

o termo de erro siga distribuição Normal, o modelo estimado está

apresentado a seguir (os erros padrão estão entre parênteses).

Quando se avalia a significância da estimativa do impacto de x sobre y, o p-valor associado ao teste de hipóteses bilateral correspondente está:

Quando se avalia a significância da estimativa do impacto de x sobre y, o p-valor associado ao teste de hipóteses bilateral correspondente está:

Ano: 2024

Banca:

FGV

Órgão:

CVM

Prova:

FGV - 2024 - CVM - Inspetor CVM - Perfil 1 - Mercado de Capitais - Tarde |

Q2516002

Auditoria

Segundo as normas brasileiras de contabilidade aplicáveis aos

trabalhos de asseguração, considera-se um risco de auditoria:

Ano: 2024

Banca:

FGV

Órgão:

CVM

Prova:

FGV - 2024 - CVM - Inspetor CVM - Perfil 1 - Mercado de Capitais - Tarde |

Q2516001

Auditoria

Analise as situações a seguir.

I. A entidade que reporta atua em um setor altamente volátil.

II. O sistema de senhas do sistema informatizado da contabilidade é ineficaz porque todos conhecem a senha uns dos outros dentro da empresa auditada.

III. Vendas de alto valor na entidade que reporta podem ser feitas a novos clientes sem a determinação de um limite de crédito, ou a clientes existentes em montantes acima de seus limites de crédito.

IV. A amostra escolhida pelo auditor para testar um saldo contábil não é representativa da população.

Os tipos de risco de auditoria a que se refere cada uma das quatro situações são, respectivamente:

I. A entidade que reporta atua em um setor altamente volátil.

II. O sistema de senhas do sistema informatizado da contabilidade é ineficaz porque todos conhecem a senha uns dos outros dentro da empresa auditada.

III. Vendas de alto valor na entidade que reporta podem ser feitas a novos clientes sem a determinação de um limite de crédito, ou a clientes existentes em montantes acima de seus limites de crédito.

IV. A amostra escolhida pelo auditor para testar um saldo contábil não é representativa da população.

Os tipos de risco de auditoria a que se refere cada uma das quatro situações são, respectivamente: