Questões de Concurso

Comentadas para analista de planejamento e orçamento

Foram encontradas 672 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

La Comisión Nacional de Administración Local (CNAL), que reúne al ministro de Hacienda con losrepresentantes de los ayuntamientos, fijó ayer los objetivos de déficit fiscal que deberán cumplir las corporaciones locales para 2016-2018. Los municipios deberán cerrar cada ejercicio con sus cuentas en equilibrio, pero todo apunta a que lograrán hacerlo en superávit, como ya ocurrió el año pasado. Cristóbal Montoro confía en que ese excedente se cifre de nuevo en el 0,5% del PIB –5.000 millones– y contribuya a alcanzar así el objetivo de estabilidad del conjunto de las Administraciones Públicas. El esfuerzo de los ayuntamientos españoles en cuanto al saneamiento de sus cuentas se ha ido extendiendo año a año hasta englobar prácticamente a la totalidad de los consistorios. Si en 2013, el 80% cerraron el ejercicio en números verdes, en 2014 ese porcentaje llegaba ya al 90%. Hoy son pocos los que se hallan en dificultades financieras y, de ellos, solo unos 10 o 20 se corresponden con localidades de tamaño mediano. Todo ello hace plausible que vuelvan a compensar el más que probable incumplimiento por parte de las comunidades autónomas, que siguen arrastrando serios problemas de indisciplina fiscal.

Aún así, el mapa político dibujado por las elecciones del pasado 24 de mayo puede afectar a este panorama de bonanza local. Por ello, Montoro ha recordado a los alcaldes que los nuevos equipos consistoriales tienen la obligación, sea cual sea su color político, de comprometerse con la consolidación presupuestaria. Un compromiso que no nace de un programa político, sino de una norma de rango legal –la Ley de Estabilidad Presupuestaria– y de las obligaciones impuestas por Bruselas. En la reunión de ayer se estableció que el nivel de deuda pública de los ayuntamientos se sitúe entre el 3,5% y el 3% en los próximos tres años en un escenario en el que cuatro de cada diez municipios no deben ningún euro. Todo ello ha servido de argumento a los consistorios para pedir al Gobierno más flexibilidad en materia de gasto y la posibilidad de emplear el superávit fiscal no solo en amortizar la deuda, sino también en aumentar los servicios sociales.

(Adaptado de Cinco Días, 14/7/15, en línea: http://cincodias.com/cincodias/2015/07/09/economia/1436465998_225494.)

En el texto se dice que la CNAL:

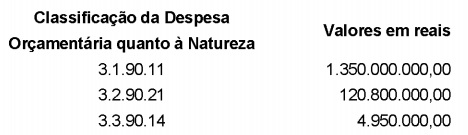

Considere os dados, abaixo, de um determinado ente estadual referentes a despesas empenhadas no exercício financeiro de 2018 classificadas quanto à natureza da despesa orçamentária:

De acordo com as determinações da Portaria Interministerial n° 163/2001, as despesas empenhadas no exercício financeiro de 2018 possuem a mesma classificação quanto

Atenção: Para responder a questão, utilize as informações abaixo.

Um ente público estadual definiu o valor de R$2.155.000,00 para a Reserva de Contingência para o exercício financeiro de

2018.

Atenção: Para responder a questão, utilize as informações abaixo.

Um ente público estadual definiu o valor de R$2.155.000,00 para a Reserva de Contingência para o exercício financeiro de

2018.

De acordo com a Lei Complementar nº 101/2000, a forma de utilização da Reserva de Contingência teve que ser estabelecida

na Lei

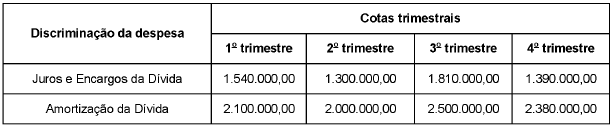

O quadro de cotas trimestrais, abaixo, apresenta a programação da despesa com Juros e Encargos da Dívida e Amortização da

Dívida para o exercício financeiro de 2018, para um determinado ente público estadual, sendo que os valores estão em reais:

O quadro de cotas trimestrais referente à programação da despesa foi elaborado com base

Considere os dados, abaixo, extraídos das demonstrações contábeis de um determinado ente público estadual:

Ativo Financeiro em 31/12/2017............................................................................................. RS 80.000.000.00.

Ativo Financeiro em 30/04/2018............................................................................................. RS 70.000.000.00.

Passivo Financeiro em 31/12/2017......................................................................................... RS 75.000.000.00.

Passivo Financeiro em 30/04/2018......................................................................................... RS 68.000.000.00.

Reabertura de Créditos Adicionais Especiais em 2018......................................................... RS 1.500.000.00.

Não houve abertura de créditos adicionais até 30/04/2018 e não havia operações de crédito vinculadas aos créditos adicionais especiais reabertos em 2018.

De acordo com as determinações da Lei n° 4.320/1964, em 30/04/2018, o valor do superávit financeiro, que poderia ser utilizado

como recurso de cobertura para a abertura de créditos

Atenção: Para responder a questão utilize as informações abaixo e as da Lei nº 4.320/1964.

Em decorrência de uma calamidade pública, o governador de um ente público estadual abriu crédito adicional no valor de R$ 1.180.000,00 em 11/12/2017 para a reconstrução de uma ponte que foi destruída em decorrência de imprevisíveis chuvas torrenciais, o que impossibilitou o tráfego de veículos e a circulação de pessoas. Em 31/12/2017, as obras referentes à reconstrução não tinham sido concluídas e, do crédito adicional aberto, restava um saldo de R$ 580.000,00.

Atenção: Para responder a questão utilize as informações abaixo e as da Lei nº 4.320/1964.

Em decorrência de uma calamidade pública, o governador de um ente público estadual abriu crédito adicional no valor de R$ 1.180.000,00 em 11/12/2017 para a reconstrução de uma ponte que foi destruída em decorrência de imprevisíveis chuvas torrenciais, o que impossibilitou o tráfego de veículos e a circulação de pessoas. Em 31/12/2017, as obras referentes à reconstrução não tinham sido concluídas e, do crédito adicional aberto, restava um saldo de R$ 580.000,00.

De acordo com as determinações da Constituição Federal de 1988, o saldo remanescente de R$ 580.000,00 do crédito adicional

Atenção: Para responder a questão utilize as informações abaixo.

As seguintes informações sobre as receitas de um determinado ente público estadual, referentes ao exercício financeiro de 2017, foram extraídas do seu sistema de contabilidade:

- Arrecadação de R$ 900.000.000,00 referentes ao valor principal de Impostos.

- Arrecadação de R$ 80.000,00 referentes ao valor de multas e juros de Impostos.

- Obtenção de R$ 75.000.000,00 referentes a Operações de Crédito por Antecipação de Receita Orçamentária.

- Obtenção de R$ 52.800.000,00 referentes a Operações de Crédito de longo prazo.

- Arrecadação de R$ 47.000.000,00 referentes ao valor principal de Contribuições Sociais.

- Arrecadação de R$ 1.600.000,00 referentes ao valor principal de Taxas pelo Exercício do Poder de Polícia.

- Arrecadação de R$ 800.000,00 referentes a Transferências de Capital.

- Arrecadação de R$ 200.000,00 referentes ao valor principal de Cessão do Direito de Operacionalização de Pagamentos.

- Alienação de Bens Móveis, à vista, por R$ 40.000,00, cujo resultado com a venda foi igual a zero.

- Arrecadação de R$ 25.000,00 referentes ao valor principal da Exploração do Patrimônio Imobiliário do Estado.

Informações adicionais referentes ao exercício financeiro de 2017:

- Parcelas entregues aos municípios por determinação constitucional: R$ 200.000.000,00.

- Contribuição dos servidores estaduais para o custeio do seu sistema de previdência e assistência social: R$ 15.000.000,00.

- Não houve receitas provenientes da compensação financeira citada no § 9º do artigo 201 da Constituição Federal de 1988.

- Não houve valores pagos e recebidos em decorrência da Lei Complementar nº 87, de 13 de setembro de 1996, e do fundo

previsto pelo artigo 60 do Ato das Disposições Constitucionais Transitórias.

Atenção: Para responder a questão utilize as informações abaixo.

As seguintes informações sobre as receitas de um determinado ente público estadual, referentes ao exercício financeiro de 2017, foram extraídas do seu sistema de contabilidade:

- Arrecadação de R$ 900.000.000,00 referentes ao valor principal de Impostos.

- Arrecadação de R$ 80.000,00 referentes ao valor de multas e juros de Impostos.

- Obtenção de R$ 75.000.000,00 referentes a Operações de Crédito por Antecipação de Receita Orçamentária.

- Obtenção de R$ 52.800.000,00 referentes a Operações de Crédito de longo prazo.

- Arrecadação de R$ 47.000.000,00 referentes ao valor principal de Contribuições Sociais.

- Arrecadação de R$ 1.600.000,00 referentes ao valor principal de Taxas pelo Exercício do Poder de Polícia.

- Arrecadação de R$ 800.000,00 referentes a Transferências de Capital.

- Arrecadação de R$ 200.000,00 referentes ao valor principal de Cessão do Direito de Operacionalização de Pagamentos.

- Alienação de Bens Móveis, à vista, por R$ 40.000,00, cujo resultado com a venda foi igual a zero.

- Arrecadação de R$ 25.000,00 referentes ao valor principal da Exploração do Patrimônio Imobiliário do Estado.

Informações adicionais referentes ao exercício financeiro de 2017:

- Parcelas entregues aos municípios por determinação constitucional: R$ 200.000.000,00.

- Contribuição dos servidores estaduais para o custeio do seu sistema de previdência e assistência social: R$ 15.000.000,00.

- Não houve receitas provenientes da compensação financeira citada no § 9º do artigo 201 da Constituição Federal de 1988.

- Não houve valores pagos e recebidos em decorrência da Lei Complementar nº 87, de 13 de setembro de 1996, e do fundo

previsto pelo artigo 60 do Ato das Disposições Constitucionais Transitórias.