Questões de Concurso

Foram encontradas 11.702 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Q2166922

Contabilidade Pública

Nas entidades públicas, a manutenção de ativos e passivos tem

objetivos e algumas características diversas em relação a

entidades privadas com fins lucrativos.

No contexto do passivo como elemento patrimonial, à luz da

Estrutura Conceitual para elaboração e divulgação de informação

contábil de propósito geral pelas entidades do setor público, é

correto afirmar que:

Q2166921

Contabilidade Geral

Uma empresa do ramo de shopping centers pode definir sua

política contábil em relação à mensuração subsequente das suas

propriedades para investimento. O CPC 28 permite que a

entidade possa escolher o método do valor justo ou o método de

custo.

Nesse sentido, a partir da perspectiva da análise das

demonstrações contábeis, a escolha de uma opção em que o

valor dos ativos seja atualizado em vista de valorização

imobiliária afetará:

Q2166919

Contabilidade Geral

Uma empresa do setor de varejo (supermercado) possui um

programa de fidelidade com diversos benefícios, contudo, os

clientes precisam pagar uma anuidade de associado para fazerem

jus aos benefícios. Nesse contexto, um cliente pagou, à vista, uma

anuidade de R$ 24,00, comprou um aspirador de pó por

R$ 200,00 e a garantia estendida por R$ 20,00 e quatro pneus

novos, à vista, por R$ 2.440,00. A compra dos pneus inclui

instalação por um técnico do supermercado e, ainda, serviços de

alinhamento e balanceamento pelos três anos seguintes.

Considerando-se somente as informações apresentadas, a

empresa deve:

Q2166918

Contabilidade Geral

Na perspectiva da convergência aos padrões internacionais de

contabilidade, o CPC 06 (R2) traz alterações na estrutura de

apresentação das demonstrações contábeis.

Em se tratando dos efeitos no Balanço Patrimonial, a norma

estabelece que:

Q2166917

Contabilidade Geral

Uma empresa apresentou as seguintes informações quanto a

diversos processos trabalhistas similares, mas com riscos e

mensurações distintos.

Tipo de risco e mensuração R$ Risco possível e confiabilidade da mensuração 100.000,00 Risco provável e incerteza na confiabilidade da mensuração 300.000,00 Risco remoto e incerteza na confiabilidade da mensuração 50.000,00 Risco provável e confiabilidade da mensuração 28.000,00 Risco possível e incerteza na confiabilidade da mensuração 200.000,00

Considerando-se apenas as informações apresentadas, a empresa é requerida a divulgar em notas explicativas uma breve descrição da natureza, as incertezas sobre o valor e um montante total de:

Tipo de risco e mensuração R$ Risco possível e confiabilidade da mensuração 100.000,00 Risco provável e incerteza na confiabilidade da mensuração 300.000,00 Risco remoto e incerteza na confiabilidade da mensuração 50.000,00 Risco provável e confiabilidade da mensuração 28.000,00 Risco possível e incerteza na confiabilidade da mensuração 200.000,00

Considerando-se apenas as informações apresentadas, a empresa é requerida a divulgar em notas explicativas uma breve descrição da natureza, as incertezas sobre o valor e um montante total de:

Q2166916

Auditoria

Os relatórios de responsabilidade corporativa, lentamente,

difundiram-se no cenário do setor privado. Inicialmente, as

empresas divulgavam questões ambientais. Contudo, diante de

diversas críticas, surgiram algumas iniciativas com o intuito de

auxiliar as organizações na apresentação de informações

financeiras e não financeiras de forma integrada. Nesse sentido,

destaca-se a criação do International Integrated Reporting

Council (IIRC), que desenvolveu a estrutura do Relato Integrado.

Não obstante, o Tribunal de Contas da União (TCU) possui uma

cartilha sobre o relatório de gestão na forma de relato integrado.

Dessa forma, o principal objetivo do Relato Integrado é:

Ano: 2023

Banca:

FUNDEP (Gestão de Concursos)

Órgão:

UFJF

Prova:

FUNDEP (Gestão de Concursos) - 2023 - UFJF - Técnico em Contabilidade |

Q2166377

Contabilidade Geral

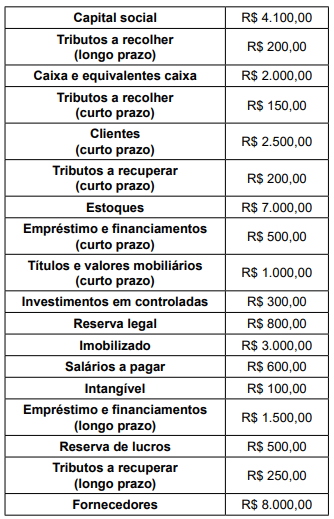

Capital Circulante Líquido (CCL), também conhecido

como capital de giro, refere-se aos ativos de uma empresa

que são utilizados para manter o seu desempenho.

Uma determinada empresa apresentou as seguintes informações em seu Balanço Patrimonial:

Considerando apenas as informações apresentadas, assinale a alternativa que descreve o CCL dessa empresa.

Uma determinada empresa apresentou as seguintes informações em seu Balanço Patrimonial:

Considerando apenas as informações apresentadas, assinale a alternativa que descreve o CCL dessa empresa.

Ano: 2023

Banca:

FUNDEP (Gestão de Concursos)

Órgão:

UFJF

Prova:

FUNDEP (Gestão de Concursos) - 2023 - UFJF - Técnico em Contabilidade |

Q2166374

Contabilidade Geral

Determinada empresa comercial apresentou as seguintes informações no mês de dezembro.

Com base somente nessas informações, é correto

afirmar:

Ano: 2023

Banca:

FUNDEP (Gestão de Concursos)

Órgão:

UFJF

Prova:

FUNDEP (Gestão de Concursos) - 2023 - UFJF - Técnico em Contabilidade |

Q2166358

Contabilidade Pública

Sobre o princípio orçamentário da totalidade,

é correto afirmar:

Ano: 2023

Banca:

Quadrix

Órgão:

PROCON-DF

Prova:

Quadrix - 2023 - PROCON-DF - Analista De Atividades De Defesa Do Consumidor - Contabilidade |

Q2164847

Auditoria

Texto associado

No que diz respeito à disciplina de auditoria, julgue o item.

O procedimento de observação consiste no

acompanhamento, em tempo real, de tarefas ou

processos executados por pessoas relacionadas à

entidade auditada.

Ano: 2023

Banca:

Quadrix

Órgão:

PROCON-DF

Prova:

Quadrix - 2023 - PROCON-DF - Analista De Atividades De Defesa Do Consumidor - Contabilidade |

Q2164846

Auditoria

Texto associado

No que diz respeito à disciplina de auditoria, julgue o item.

Na utilização de amostragem em auditoria, o

auditor poderá dividir uma população em estratos,

que são grupos de unidades de amostragem com

características semelhantes.

Ano: 2023

Banca:

Quadrix

Órgão:

PROCON-DF

Prova:

Quadrix - 2023 - PROCON-DF - Analista De Atividades De Defesa Do Consumidor - Contabilidade |

Q2164844

Contabilidade Pública

Texto associado

Acerca das demonstrações contábeis aplicadas ao setor

público e com base no regramento vigente, julgue o item.

No balanço financeiro, as receitas e as despesas

orçamentárias serão evidenciadas pelos valores

arrecadados e pelos valores pagos, respectivamente,

que serão categorizados conforme a classificação por

fonte/destinação dos recursos.

Ano: 2023

Banca:

Quadrix

Órgão:

PROCON-DF

Prova:

Quadrix - 2023 - PROCON-DF - Analista De Atividades De Defesa Do Consumidor - Contabilidade |

Q2164839

Contabilidade Pública

Texto associado

Acerca das demonstrações contábeis aplicadas ao setor

público e com base no regramento vigente, julgue o item.

O balanço orçamentário se presta a demonstrar o

resultado primário, por meio do confronto entre as

receitas arrecadadas e as despesas pagas.

Ano: 2023

Banca:

Quadrix

Órgão:

PROCON-DF

Prova:

Quadrix - 2023 - PROCON-DF - Analista De Atividades De Defesa Do Consumidor - Contabilidade |

Q2164838

Contabilidade Pública

Texto associado

Acerca das demonstrações contábeis aplicadas ao setor

público e com base no regramento vigente, julgue o item.

O reconhecimento de provisões para riscos

trabalhistas e sua eventual reversão não são fatos

contábeis evidenciados na demonstração das

variações patrimoniais, que apresenta apenas as

transações resultantes da execução orçamentária.

Ano: 2023

Banca:

Quadrix

Órgão:

PROCON-DF

Prova:

Quadrix - 2023 - PROCON-DF - Analista De Atividades De Defesa Do Consumidor - Contabilidade |

Q2164837

Contabilidade Pública

Texto associado

Acerca das demonstrações contábeis aplicadas ao setor

público e com base no regramento vigente, julgue o item.

O balanço financeiro evidenciará o resultado financeiro

do exercício, o qual não deve ser confundido com o

superávit financeiro do balanço patrimonial.

Ano: 2023

Banca:

Quadrix

Órgão:

PROCON-DF

Prova:

Quadrix - 2023 - PROCON-DF - Analista De Atividades De Defesa Do Consumidor - Contabilidade |

Q2164836

Contabilidade Pública

Texto associado

Acerca das demonstrações contábeis aplicadas ao setor

público e com base no regramento vigente, julgue o item.

No balanço orçamentário, serão evidenciados,

por empenho e por credor, os valores relativos às

despesas inscritas em restos a pagar, segregadas entre

processadas e não processadas.

Ano: 2023

Banca:

Quadrix

Órgão:

PROCON-DF

Prova:

Quadrix - 2023 - PROCON-DF - Analista De Atividades De Defesa Do Consumidor - Contabilidade |

Q2164835

Contabilidade Pública

Texto associado

Com relação à escrituração contábil das operações típicas

do setor público, julgue o item.

O recebimento de depósitos em procedimentos

administrativos e cauções para a garantia de cláusulas

contratuais não gera registros contábeis em contas de

natureza orçamentária.

Ano: 2023

Banca:

Quadrix

Órgão:

PROCON-DF

Prova:

Quadrix - 2023 - PROCON-DF - Analista De Atividades De Defesa Do Consumidor - Contabilidade |

Q2164834

Contabilidade Pública

Texto associado

Com relação à escrituração contábil das operações típicas

do setor público, julgue o item.

O pagamento da despesa com pessoal é registrado a

débito na conta 3.1.0.0.0.00.00 − Pessoal e encargos

e a crédito na conta 6.2.2.0.0.00.00 − Execução da

despesa.

Ano: 2023

Banca:

Quadrix

Órgão:

PROCON-DF

Prova:

Quadrix - 2023 - PROCON-DF - Analista De Atividades De Defesa Do Consumidor - Contabilidade |

Q2164833

Contabilidade Pública

Texto associado

Com relação à escrituração contábil das operações típicas

do setor público, julgue o item.

A arrecadação de receita orçamentária é registrada

mediante débito na conta 1.1.1.0.0.00.00 − Caixa

e equivalentes de Caixa e crédito na conta

6.2.1.0.0.00.00 − Execução da receita.

Ano: 2023

Banca:

Quadrix

Órgão:

PROCON-DF

Prova:

Quadrix - 2023 - PROCON-DF - Analista De Atividades De Defesa Do Consumidor - Contabilidade |

Q2164832

Contabilidade Pública

Texto associado

Com base no MCASP, 9ª

edição, julgue o item, no que se refere ao plano de contas aplicado ao setor

público (PCASP).

No PCASP, o registro contábil deve ser feito pelo

método das partidas dobradas e os lançamentos

devem debitar e creditar as contas que apresentarem

a mesma natureza de informação. Assim, os débitos

levados a efeito na conta 5.2.1.0.0.00.00 − Previsão

da receita devem coincidir com os valores lançados

a crédito na classe 4 − Variações patrimoniais

aumentativas.