Questões de Concurso

Foram encontradas 11.702 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

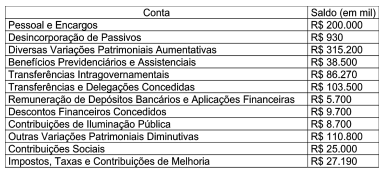

Sabendo que o saldo do grupo Contribuições é 20% menor que o do exercício anterior, o valor que foi apresentado no mesmo grupo na Demonstração das Variações Patrimoniais do exercício findado em 31/12/2021 e o resultado patrimonial do exercício serão de:

A aquisição destes insumos foi acompanhada de Nota Fiscal no valor total de R$ 100.000,00, sendo que o ICMS, calculado com base na alíquota de 18%, foi destacado pelo fornecedor, e houve a incidência das contribuições PIS-COFINS, pelo regime cumulativo.

Em relação a essa aquisição, os montantes de créditos fiscais das contribuições PIS-COFINS e de ICMS são, em reais, respectivamente,

Essa empresa (do ramo da construção civil) enquadra-se no regime de apuração pelo Lucro Presumido para fins de Imposto de Renda, e, no 3ºrimestre de 2022, teve faturamento trimestral de R$ 2.000.000,00, somente em relação a esse tipo de prestação de serviço.

A Contribuição Social sobre o Lucro Líquido (CSLL), ao final do 3º trimestre de 2022 será, em reais, de

Além disso, existem outros encargos previdenciários a serem pagos, tais como o SAT, as contribuições devidas a terceiros, o FGTS e outros.

Também existem encargos previdenciários sobre a folha de salários do empregado, que, embora retidos pelo empregador, são descontados do salário do funcionário.

O empregador faz a retenção da contribuição no momento do registro da folha de pagamento, repassando ao INSS, posteriormente, o valor descontado.

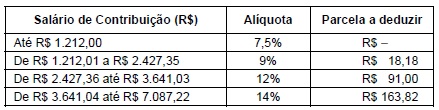

Considere os percentuais de INSS que foram aplicados em 2022, de acordo com tabela progressiva abaixo:

(Disponível em: INSS − https://www.gov.br)

Relativamente a um funcionário que tenha percebido salário de R$ 5.000,00, em outubro de 2022, a retenção da contribuição devida por ele ao INSS e o valor da parte devida pela empresa ao INSS deveriam ser, em reais, respectivamente, de

Considere os dados fictícios, vigentes no Estado em que está localizada a empresa de gás, de que, sobre as tarifas de fornecimento para o segmento de uso veicular, incidem 12% de ICMS e 0% de PIS/COFINS.

Considerando apenas o ICMS e as contribuições de PIS/COFINS e sabendo que a tarifa, sem tributos, para Novembro de 2022, era de R$ 2,5556 por metro cúbico (m3); o valor da tarifa (com tributos) do metro cúbico (m3) de gás natural para uso veicular para Novembro de 2022, foi, em reais, de

Durante o ano de 2022, apurou um lucro líquido tributável já ajustado de R$ 70.000.000,00, para fins de Imposto de Renda. Baseado nessas informações, e considerando que não existe nenhum benefício fiscal de IRPJ a ser aplicado ao lucro tributável, o Imposto de Renda, já acrescido do adicional do Imposto de Renda apurados para o referido ano calendário de 2022, será, em reais, de

Clientes ............................................................................................................................................ 35.000 Caixa ................................................................................................................................................ 10.000 Fornecedores ................................................................................................................................... 40.000 Capital .............................................................................................................................................. 80.000 Receita de vendas ........................................................................................................................... 150.000 Imobilizado ....................................................................................................................................... 120.000 Veículos ........................................................................................................................................... 30.000 Empréstimos e financiamentos ........................................................................................................ 60.000 Custo da Mercadoria Vendida ......................................................................................................... 100.000 Despesa de imposto de renda ......................................................................................................... 10.000 Contas a pagar ................................................................................................................................ 5.000 Estoques .......................................................................................................................................... 30.000 Adiantamentos aos fornecedores .................................................................................................... 15.000 Despesas operacionais .................................................................................................................... 40.000 Depreciação acumulada .................................................................................................................. 45.000 Outras receitas ................................................................................................................................ 10.000

Com base nessas informações, o índice de liquidez geral e o índice de rentabilidade do patrimônio líquido em X1 são, respectivamente

A empresa ABC S.A. apresentou as seguintes informações nos balanços patrimoniais encerrados em 31/12/X0 e 31/12/X1:

Com base nas informações apresentadas, em 31/12/X1, o

1 I. Análise vertical II. Análise horizontal III. Indicadores de liquidez IV. Indicadores de rentabilidade V. Indicadores de prazos médios VI. Indicadores de alavancagem financeira

2

1. Indicadores que permitem avaliar as diversas etapas do ciclo operacional e financeiro de uma empresa. 2. Analisa a representatividade de cada conta em relação ao total de determinado grupo de contas. 3. Analisa as variações das contas de um período para o outro, com o objetivo de mostrar o comportamento histórico e as possíveis tendências. 4. Avalia a participação de recursos de terceiros na estrutura de capital da empresa. 5. Relaciona os resultados obtidos pela empresa com algum valor que expresse o seu tamanho. 6. Apresenta a situação financeira de uma empresa frente aos seus compromissos financeiros assumidos.

A relação correta entre 1 e 2 é:

• Reserva legal ......................................................................................................... 90.000

Durante o ano de X2, a empresa Sample S.A. apurou um lucro líquido de R$ 300.000 e a distribuição foi realizada da seguinte forma:

• Reserva legal, em conformidade com a legislação societária.

• Dividendos obrigatórios de 25% do lucro líquido ajustado pela reserva legal.

• Saldo remanescente destinado para a Reserva para expansão.

O valor do patrimônio líquido da empresa Sample S.A. em 31/12/X2 era, em reais:

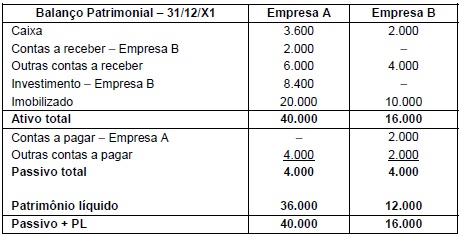

Os valores a serem apresentados para o ativo total e para o patrimônio líquido, nas demonstrações contábeis consolidadas da empresa A, são, respectivamente, em reais:

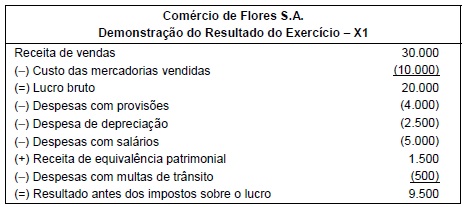

A Demonstração do Resultado do Exercício do ano de X1 da empresa Comércio de Flores S.A. é a seguinte:

Informações adicionais sobre os aspectos fiscais:

• A alíquota de impostos sobre o lucro é 34%.

• A despesa de depreciação dedutível é limitada a R$ 1.500 por ano.

• As despesas com multas não são dedutíveis.

• A Receita de equivalência patrimonial não é tributável.

• As Despesas com provisões somente serão dedutíveis em períodos futuros.

Os valores do imposto corrente e do imposto diferido (se houver) a serem registrados na Demonstração do Resultado de X1 são,

respectivamente, em reais, despesa de

No ano seguinte (X2) a situação econômica melhorou e, ao avaliar a recuperabilidade dos seus ativos em 31/12/X2, a empresa Spiral S.A. verificou que o valor em uso do terreno era de R$ 1.900.000 e o seu valor justo líquido das despesas de vendas era de R$ 2.200.000.

Na Demonstração do Resultado do ano de X2, a empresa Spiral S.A. deveria

Em 31/12/X1 a empresa Molim S.A. revisou suas estimativas e alterou a vida útil remanescente para 6 anos e o novo valor residual para R$ 20.000.

O saldo contábil evidenciado para a máquina, no Balanço Patrimonial da empresa Molim S.A. em 31/12/X2, foi, em reais:

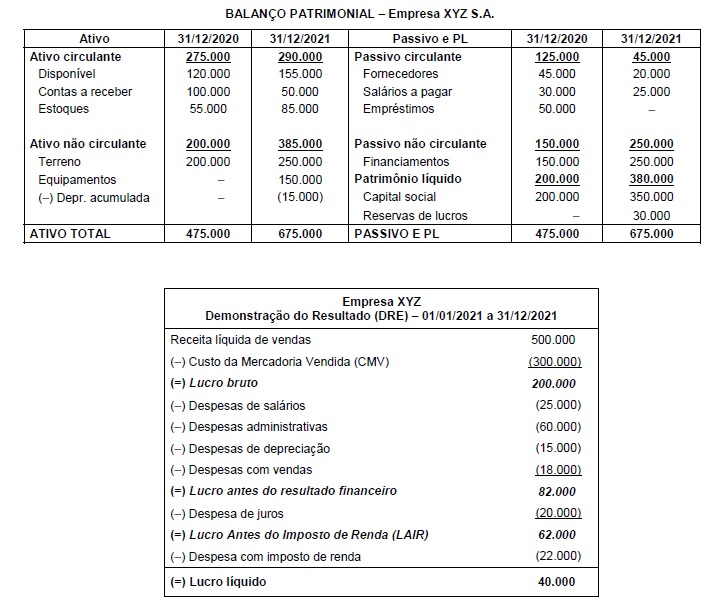

Os Balanços Patrimoniais em 31/12/2020 e 31/12/2021 e a Demonstração do Resultado do Exercício de 2021 da empresa XYZ S.A. estão apresentados a seguir.

Informações adicionais:

• As despesas de juros são decorrentes dos financiamentos de longo prazo e serão pagas apenas no vencimento final.

• Houve distribuição de dividendos de 25% do lucro líquido.

• Do aumento de capital ocorrido durante o ano de 2021, parte foi efetuada com a entrega de um terreno avaliado em R$ 50.000.

Com base nas informações apresentadas, o valor do fluxo total das atividades de financiamento, reportado na Demonstração

dos Fluxos de Caixa de 2021 da empresa XYZ S.A, foi, em reais:

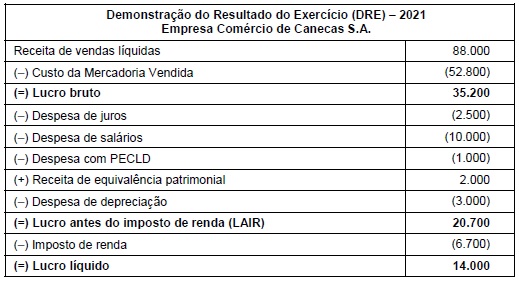

A empresa Comércio de Canecas S.A. apresentou, no ano de 2021, a seguinte Demonstração do Resultado do Exercício:

Informações adicionais:

• Nas vendas efetuadas pela empresa Comércio de Canecas S.A. incide o ICMS à alíquota de 12%.

• Na compra das mercadorias que foram vendidas estava incluído o ICMS à alíquota de 12% e a empresa não mantinha estoque de mercadorias no final de 2021.

• Houve a distribuição de 50% do lucro líquido na forma de dividendos.

• A despesa de salários é decorrente do pagamento da remuneração dos próprios funcionários da empresa e não de terceirizados.

Os valores a serem apresentados na Demonstração do Valor Adicionado de 2021 da empresa Comércio de Canecas S.A., que correspondem ao valor adicionado líquido produzido pela entidade e ao valor adicionado total a distribuir, são, respectivamente, em reais:

Com base no Pronunciamento Técnico CPC 02 – Estoques, o valor a ser registrado na conta de Estoques da empresa Crystal S.A. é, em reais: