Questões de Concurso

Foram encontradas 11.702 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

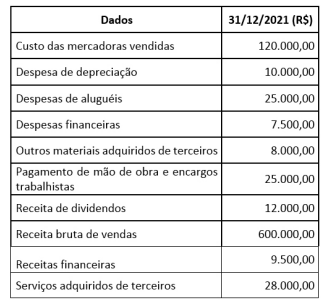

De acordo com a NBC TG 09 – Demonstração do Valor Adicionado, qual o valor adicionado total a distribuir, em reais, referente ao exercício encerrado em 31/12/2021?

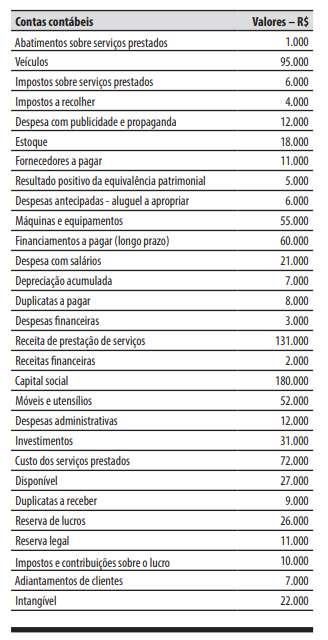

Para responder às questão subsequente, considere a seguinte relação de contas contábeis e seus saldos em 31/12/2021:

A respeito da relação de contas contábeis e seus saldos do Caso 1, é correto afirmar que o total do ativo em 31/12/2021 foi de:

Para responder às questão subsequente, considere a seguinte relação de contas contábeis e seus saldos em 31/12/2021:

A respeito da relação de contas contábeis e seus saldos do Caso 1, é correto afirmar que o lucro líquido do exercício em 31/12/2021 foi de:

Para responder às questão subsequente, considere a seguinte relação de contas contábeis e seus saldos em 31/12/2021:

A respeito da relação de contas contábeis e seus saldos do Caso 1, é correto afirmar que há:

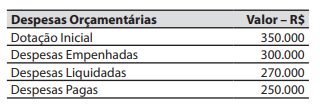

No balanço patrimonial de 31/12/2021 da entidade do setor público, o valor que foi registrado no passivo como uma conta a pagar referente aos restos a pagar processados foi de:

Custos no Serviço Público

A melhoria do desempenho da administração pública é uma necessidade que vem sendo evidenciada nesta década. Primeiro porque o padrão da inserção do Brasil na economia mundial requer melhor desempenho do setor público, dado o caráter sistêmico da competitividade. Segundo porque a crise fiscal do Estado exige que o governo faça mais com menos recursos. Daí a prioridade para a qualidade do gasto público. A proposta apresentada é que o governo desenvolva e implante sistemas de custos baseados em atividade (ABC), pois esses apresentam a flexibilidade necessária para o setor de serviços e são ferramentas úteis nos processos de reestruturação e de melhoria da gestão. Os sistemas ABC são superiores aos métodos de custeio tradicionais, pois: 1) reduzem as distorções do rateio dos custos indiretos e fixos; e 2) não apenas apuram custos, mas também mostram como e onde se formam os custos, favorecendo uma mudança efetiva de atitude dos gestores.

Fonte: Revista do Serviço Público - RSP Brasília 73 (Especial 85 Anos)

127-152, novembro/2022 – disponível em https://revista.enap.gov.

br/index.php/RSP/article/view/8726/6696

Considerando o texto e os conhecimentos sobre custos, é correto afirmar:

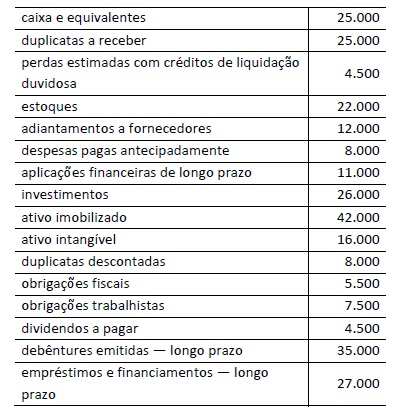

Com base nessa situação hipotética, julgue o item, considerando apenas duas casas decimais após a virgula, sem arredondamentos.

Com base nos dados fornecidos, é correto concluir que o índice de liquidez corrente da Cia. Netuno ao final do exercício era de 2,08.

Com base nessa situação hipotética, julgue o item, considerando apenas duas casas decimais após a virgula, sem arredondamentos.

Com base nos dados fornecidos, é correto concluir que o índice de liquidez geral da Cia. Netuno ao final do exercício era de 1,12.

Com base nessa situação hipotética, julgue o item, considerando apenas duas casas decimais após a virgula, sem arredondamentos.

Com base nos dados fornecidos, é correto concluir que o índice de solvência geral da Cia. Netuno ao final do exercício era de 3,86.

Com base nessa situação hipotética, julgue o item, considerando apenas duas casas decimais após a virgula, sem arredondamentos.

O patrimônio líquido da Cia. Netuno, na data do balanço, era de R$ 95.000.

Com base nessa situação hipotética, julgue o item, considerando apenas duas casas decimais após a virgula, sem arredondamentos.

O valor do capital de terceiros monta, na data do balanço, em R$ 79.500.

Com base nessa situação hipotética, julgue o item, considerando apenas duas casas decimais após a virgula, sem arredondamentos.

Os valores do ativo circulante e do não circulante são, respectivamente, iguais a R$ 96.500 e R$ 95.000.

Considerando conceitos de matemática financeira, julgue o item.

Um índice de preços é resultante de um procedimento estatístico que, entre outras aplicações, permite medir as variações ocorridas nos níveis gerais de preços de um período para outro.

No que se refere ao planejamento financeiro e orçamentário e aos relatórios gerenciais de resultados, julgue o item.

O relatório de gestão do CRO-BA apresentado aos órgãos de controle interno e externo, em cumprimento à fiscalização contábil, financeira e orçamentária, deve indicar os riscos financeiros inerentes à gestão dos contratos de receita e de despesa e à saúde financeira da autarquia.

Conforme a Lei n.o 4.320/1964, julgue o item a respeito das receitas e das despesas no orçamento público.

O segundo estágio da receita pública, conhecido como recolhimento, determina que, no caso de ingresso de recursos advindos de operações de crédito para autarquias especiais, esses recursos sejam depositados em contas específicas na tesouraria da entidade, apartados das receitas ordinárias.

Conforme a Lei n.o 4.320/1964, julgue o item a respeito das receitas e das despesas no orçamento público.

Os principais passos a serem seguidos para o lançamento da receita dizem respeito à identificação da repartição competente, à existência do crédito fiscal, à identificação do credor e à inscrição do débito do devedor.

Conforme a Lei n.o 4.320/1964, julgue o item a respeito das receitas e das despesas no orçamento público.

Os restos a pagar representam os empenhos não pagos em 31 de dezembro, sejam liquidados ou não. São considerados processados aqueles que independem do implemento de condições, enquanto os demais são considerados restos a pagar não processados.

Conforme a Lei n.o 4.320/1964, julgue o item a respeito das receitas e das despesas no orçamento público.

O empenho por estimação da despesa pública deverá ser usado para as despesas contratuais que permitam o parcelamento do pagamento pelo ente público.