Questões de Concurso

Foram encontradas 11.702 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

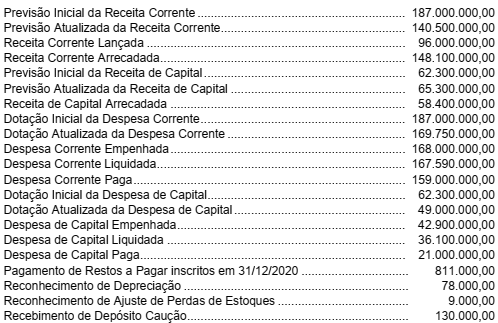

Assinale a alternativa correta que apresenta, respectivamente, o valor de restos a pagar e restos a pagar não processados.

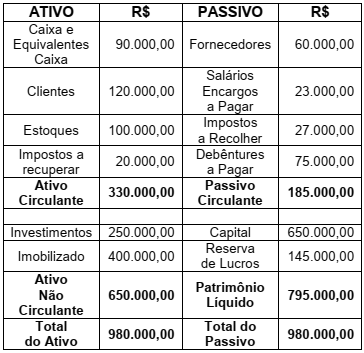

A empresa BCD Ltda, apresentou em 31.12.20X1 o seguinte Balanço Patrimonial:

Durante o mês de janeiro de 20X2, ocorreram os seguintes fatos contábeis na empresa:

I. Pagamento a fornecedores R$ 20.000,00.

II. Recebimento de clientes R$ 50.000,00.

III. Pagamento de Impostos a Recolher R$ 20.000,00.

IV. Pagamento de Salários e Encargos R$ 23.000,00.

V. Pagamento de debêntures R$ 30.000,00.

VI. Venda à prazo de R$ 50.000,00 de mercadorias que estão no estoque, com lucro de 30% sobre o custo.

O Balanço Patrimonial levantado em

31.01.20X2, após a contabilização de todos

os fatos contábeis mencionados, modificou

o balanço anterior. Baseando-se na Norma

Brasileira de Contabilidade NBC TG 26 (R5)

– Apresentação das Demonstrações

Contábeis, assinale a alternativa incorreta.

Assinale a alternativa correta que apresenta o valor total das compras de mercadorias no exercício de X2. Desconsidere a existência de tributos.

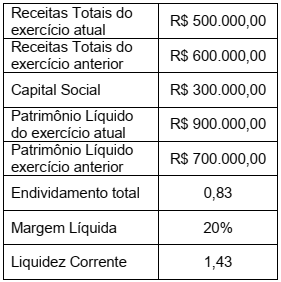

Assinale a alternativa correta que apresenta o ROE Return on Equity ou Rentabilidade do Patrimônio Líquido da empresa, no último exercício social. Para resposta final, considere 2 casas decimais, utilizando o arredondamento matemático.

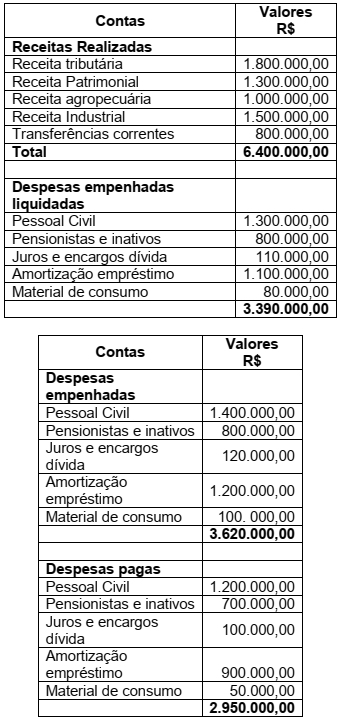

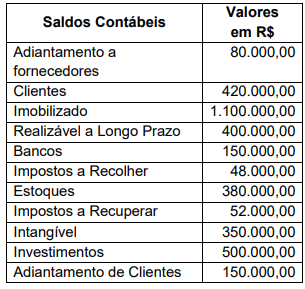

A tabela, a seguir, apresenta os saldos contábeis em 30.09.20X2, da empresa BBC Ltda.

De acordo com a Lei 6.404 / 1976 e as

Normas Brasileiras de Contabilidade que

definem as bases para a apresentação das

demonstrações contábeis, assinale a

alternativa correta que apresenta,

respectivamente, os valores do ativo

circulante e do ativo não circulante.

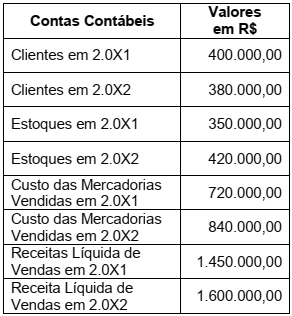

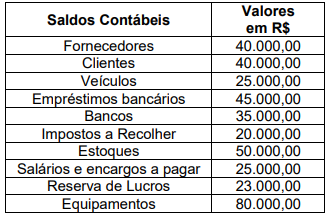

O quadro, a seguir, apresenta os saldos contábeis em 30.10.20X2 da empresa AA Ltda.

Com base apenas nas informações acima e,

tendo em vista a equação fundamental do

patrimônio líquido, assinale a alternativa correta

que apresenta, respectivamente, os valores do

Capital e do Patrimônio Líquido da empresa.

O desempenho da maioria das entidades do setor público pode ser apenas parcialmente avaliado por meio da análise da situação patrimonial, do desempenho e dos fluxos de caixa.

De acordo com a NBC TSP Estrutura Conceitual– Estrutura Conceitual para Elaboração e Divulgação de Informação Contábil de Propósito Geral pelas Entidades do Setor Público, isso acontece porque

No ano de X1, uma sociedade empresária vendeu R$200.000 de seu estoque por R$500.000, sendo que houve um abatimento de 10% do valor por conta de problemas ocorridos na entrega dos produtos.

Da receita, metade do valor foi recebida em X1, enquanto o restante deverá ser recebido em X2. A sociedade empresária estima inadimplência de 2%.

Ainda, a sociedade empresária paga a seus vendedores, no momento da venda, comissão de 5% sobre o preço.

No ano, também foram reconhecidas despesas administrativas de R$80.000.

Assinale a opção que indica o Lucro Bruto da sociedade empresária contabilizado em 31/12/X1.

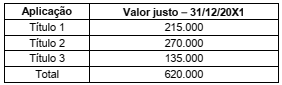

No dia 31/12/20X1 o valor justo dos títulos no mercado eram:

Os valores em Reais (R$) que devem ser apresentados como saldo das aplicações financeiras no Balanço Patrimonial de 31/12/20X1 e como receita financeira na Demonstração do Resultado do Exercício (DRE) de 20X1 são, respectivamente:

O valor em Reais (R$) que a empresa Spitz S.A. deve reconhecer no resultado de 20X1 e no Balanço Patrimonial de 31/12/20X1 são, respectivamente:

Informações adicionais:

− Não houve contratação de novos empréstimos, e tampouco pagamento do empréstimo existente.

− Tanto a venda do terreno quanto a aquisição de equipamentos foram feitas a vista.

O valor em Reais (R$) correspondente ao total do fluxo de caixa das atividades operacionais, para o ano de 20X1 da empresa ABC, é:

Informações adicionais:

− Incidência de ICMS (alíquota: 18%), tanto na compra quanto na venda de mercadorias.

− O lucro apurado em 20X1 foi retido por meio da constituição de reservas. Não houve distribuição de lucros durante o período.

− Os empregados são funcionários próprios da empresa.

O valor em Reais (R$) correspondente ao valor adicionado total a distribuir, apresentado na Demonstração do Valor Adicionado (DVA) da empresa Concursos S.A, para o exercício fiscal de 20X1, foi:

I. Nenhum ativo intangível gerado internamente que se encontre em fase de pesquisa deve ser reconhecido como ativo intangível no Ativo Não Circulante de uma entidade. Os gastos relacionados à geração desses ativos devem ser reconhecidos como despesa quando incorridos.

II. O valor amortizável do ativo intangível com vida útil indefinida deve ser alocado de forma sistemática ao longo da sua vida útil.

III. Amortização é o período durante o qual se espera que o ativo esteja disponível para a utilização pela entidade.

IV. Se um ativo intangível for reconhecido pelo modelo da reavaliação após o reconhecimento inicial, ele deve ser apresentado pelo custo, menos qualquer amortização e perda por redução ao valor recuperável acumuladas.

V. Marcas, títulos de publicações, listas de usuários de um serviço e outros itens de natureza similar gerados internamente não devem ser reconhecidos como ativo intangível.

De acordo com a NBC TSP 08, está correto o que se afirma APENAS em