Questões de Concurso

Foram encontradas 11.702 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

I. Nenhum processo, documento ou informação poderá ser sonegado aos servidores dos Sistemas de Contabilidade Federal e de Controle Interno do Poder Executivo Federal, no exercício das atribuições inerentes às atividades de registros contábeis, de auditoria, fiscalização e avaliação de gestão.

II. O agente público que, por ação ou omissão, causar embaraço, constrangimento ou obstáculo à atuação dos Sistemas de Contabilidade Federal e de Controle Interno no desempenho de suas funções institucionais ficará sujeito à pena de responsabilidade administrativa, civil e penal.

III. Quando a documentação ou informação envolver assuntos de caráter sigiloso, deverá ser dispensado tratamento especial de acordo com o estabelecido em regulamento próprio.

IV. O servidor deverá guardar sigilo sobre dados e informações pertinentes aos assuntos a que tiver acesso em decorrência do exercício de suas funções, utilizando-os, exclusivamente, para a elaboração de pareceres e relatórios destinados à autoridade competente, sob pena de responsabilidade administrativa, civil e penal.

V. Os integrantes da carreira de Finanças e Controle observarão o código de ética profissional específico aprovado pelo Presidente da República.

I. Auditoria operacional possui a finalidade de determinar se um particular objeto está em conformidade com normas identificadas como critérios. A auditoria operacional é realizada para avaliar se atividades, transações financeiras e informações cumprem, em todos os aspectos relevantes, as normas que regem a entidade auditada.

II. Auditoria financeira foca em estabelecer se a informação financeira de uma entidade é apresentada em conformidade com a estrutura de relatório financeiro e o marco regulatório aplicável. Isso é alcançado obtendo-se evidência de auditoria suficiente e apropriada para permitir ao auditor expressar uma opinião quanto a estarem as informações financeiras livres de distorções relevantes devido a fraude ou erro.

III. Auditoria de conformidade tem como objetivo afirmar se intervenções, programas e instituições estão operando em conformidade com os princípios de economicidade, eficiência e efetividade, bem como se há espaço para aperfeiçoamento.

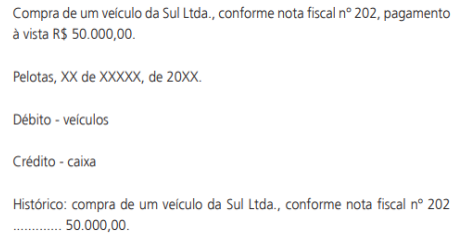

Observe a figura a seguir:

A figura acima é um exemplo de lançamento no livro:

O texto acima se refere a qual das classificações da despesa orçamentária?

Sobre a Classificação e estruturação orçamentária, o texto acima se refere a:

São alguns dos Princípios Orçamentários, exceto o que se afirma em:

Sobre a classificação das contas contábeis, o texto acima se refere a:

A escrituração será executada, exceto:

I – Custo histórico.

II – Variação do custo histórico.

a) Custo corrente.

b) Valor realizável.

c) Valor presente.

d) Valor justo.

e) Atualização monetária.

O parágrafo acima se refere a:

De acordo com a Lei de Responsabilidade Fiscal, o Relatório de Gestão Fiscal será publicado até trinta dias após o encerramento do período a que corresponder, com amplo acesso ao público, inclusive por meio eletrônico.

O descumprimento do prazo previsto impedirá, até que a situação seja regularizada, que a entidade

De acordo com a Lei de Responsabilidade Fiscal, a receita corrente líquida representa o somatório das receitas tributárias, de contribuições, patrimoniais, industriais, agropecuárias, de serviços, transferências correntes e outras receitas também correntes.

Na União, nos Estados e nos Municípios, deve-se deduzir do valor

Uma escola municipal fornece a seus alunos, gratuitamente, merenda escolar, que é preparada por uma merendeira contratada.

No Balanço Patrimonial da escola, o estoque de comida mantido para esse fim deve ser mensurado pelo

De acordo com o MCASP, é importante compreender os diferentes aspectos da contabilidade aplicada ao setor público, de modo a interpretar corretamente as informações contábeis.

Nesse sentido, assinale a opção que indica os principais instrumentos para refletir o aspecto patrimonial.