Questões de Concurso

Foram encontradas 11.702 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

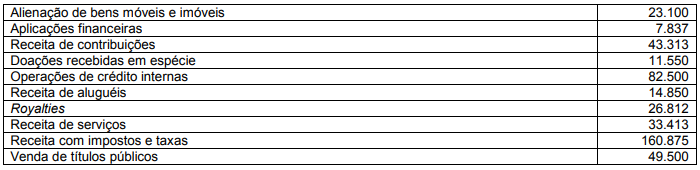

Com base nessas informações, pode-se afirmar que o montante de receitas arrecadadas com impacto financeiro e reflexo no patrimônio da entidade representa

Com base na Lei n.º 4.320/1964, julgue o item a seguir.

É vedada a anulação parcial ou total de dotações

orçamentárias ou de créditos adicionais autorizados em lei.

Com base na Lei n.º 4.320/1964, julgue o item a seguir.

Os créditos adicionais classificados como suplementares

terão vigência adstrita ao exercício financeiro em que forem

abertos.

No que diz respeito ao plano de auditoria baseado no risco, julgue o seguinte item.

Entre os riscos de auditoria, o risco de que as demonstrações

contábeis contenham distorção relevante antes da auditoria é

composto do risco inerente e do risco de controle.

No que diz respeito ao plano de auditoria baseado no risco, julgue o seguinte item.

A materialidade consiste na ligação lógica ou influência

sobre a finalidade do procedimento de auditoria e, quando

apropriado, sobre a afirmação em consideração, não sendo

afetada pela direção do teste.

Acerca da contabilidade pública, julgue o item

O ágio derivado da expectativa de rentabilidade

futura (goodwill) de um ativo intangível, gerado

internamente, deve ser reconhecido como ativo e

amortizado.

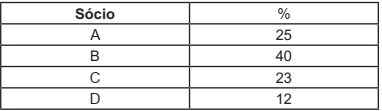

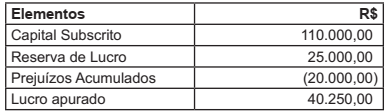

Os Sócios “A”, “B” e “C” de determinada Sociedade Empresária decidiram excluir o Sócio “D” da sociedade.

Para esse fim, solicitaram que o contador da empresa apresentasse o Balanço Patrimonial Especial em 14 de outubro de 2021, visando demonstrar ao Sócio “D” a sua parte nos haveres.

O quadro de participação societária estava assim constituído:

Após os ajustes, foi apresentado o Balanço Patrimonial Especial. O Patrimônio Líquido ficou assim representado:

Com base nos dados acima, em uma Perícia Contábil de Apuração de Haveres, avalie e assinale

a opção CORRETA para o valor a ser pago ao Sócio “D”.

Considerando apenas as informações apresentadas, analise os itens a seguir:

I. O resultado orçamentário foi superavitário em R$ 390.900.

II. O resultado da execução da receita foi uma insuficiência de arrecadação de R$ 1.375.700.

III. O resultado da execução da despesa foi uma economia de R$ 975.200.

IV. O município apurou restos a pagar processados no valor de R$ 578.970.

V. O município apurou restos a pagar não processados no valor de R$ 1.554.170.

Assinale a alternativa CORRETA

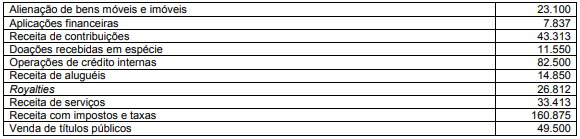

Com base nessas informações, pode-se afirmar que o montante de receitas arrecadadas com impacto financeiro e reflexo no patrimônio da entidade representa

Nas auditorias, a técnica da observação direta é um método de coleta de informação contextualizada sobre a forma de funcionamento do objeto auditado.

Essa técnica deve ser aplicada para:

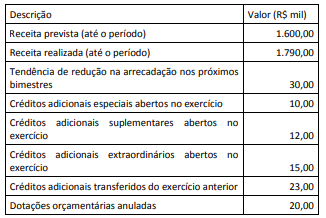

Considerando os dados apresentados e as disposições da Lei nº 4.320/1964 no que tange aos recursos para abertura de créditos adicionais, o valor do excesso de arrecadação líquido utilizável para essa finalidade, em milhares de reais, é de:

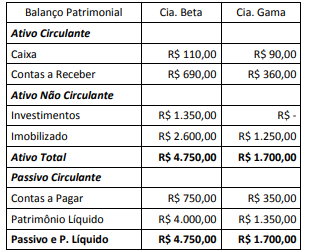

Considerando as informações apresentadas, o valor do patrimônio líquido consolidado é:

Considerando que as demonstrações contábeis possuem integração entre as informações apresentadas e que determinada empresa tenha apresentado o conjunto de contas da tabela precedente, julgue o item a seguir.

O fluxo de caixa de financiamentos dessa empresa em 2021

corresponde a R$ 70.000.

Considerando que as demonstrações contábeis possuem integração entre as informações apresentadas e que determinada empresa tenha apresentado o conjunto de contas da tabela precedente, julgue o item a seguir.

A referida empresa contratou R$ 4.000 de apólices de seguro

em 2021.

Com o advento da Constituição da República de 1988, a demanda por acesso à informação e transparência tem gradativamente aumentado no cenário nacional. Em 2019, visando ao fortalecimento da integridade, o governo federal instituiu no âmbito do Poder Executivo a Política Nacional de Governo Aberto (PNGA), que propõe como uma de suas principais diretrizes o fomento à participação social nos processos decisórios, bem como delega à Controladoria-Geral da União (CGU) a coordenação do Comitê Interministerial de Governo Aberto.

Sobre o papel da CGU previsto na PNGA, é correto afirmar que cabe à CGU:

Ao analisar o Demonstrativo da Receita Corrente Líquida de um Estado da federação, por exemplo, um servidor da área de controle externo deve considerar que:

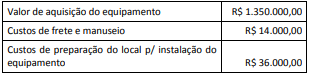

O valor de aquisição do equipamento foi negociado para ser pago em quatro parcelas, sendo a primeira com vencimento em 60 dias após a entrega. A entidade optou por essa forma de pagamento em decorrência do seu cronograma de desembolso, frente às limitações de repasses financeiros que sofria. Se o pagamento fosse feito à vista, o valor de aquisição do equipamento seria de R$ 1.200.000,00. O processo de aquisição e instalação foi concluído em 01/07/20X5, quando o equipamento estava no local e nas condições operacionais inicialmente planejadas pela entidade. Ocorre que, por um problema de infiltração no imóvel onde o equipamento foi instalado e que comprometeu a estrutura do local, o equipamento precisou ser retirado e transferido para outra unidade, incorrendo em custos adicionais de R$ 42.000,00. Em decorrência disso, só entrou em operação em 01/10/20X5.

A partir dessas informações e dos procedimentos contábeis patrimoniais vigentes para entidades da administração pública, no reconhecimento inicial o equipamento deve ser mensurado por:

Esses papéis e responsabilidades estão corretamente descritos na seguinte opção:

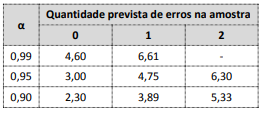

Considere ainda a tabela a seguir, que contém índices calculados de confiabilidade para quantidades previstas de erros e níveis de confiança.

A partir dos dados apresentados e para cumprir os critérios previamente definidos, o tamanho da amostra para o teste na população indicada deve ser de:

Na situação hipotética de um trabalho de auditoria que tem por objeto a concessão de auxílio financeiro emergencial a pessoas que perderam renda em decorrência de uma epidemia que atingiu o país e afetou a economia, a matriz de planejamento: