Questões de Concurso

Foram encontradas 10.378 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2023

Banca:

IBFC

Órgão:

EBSERH

Prova:

IBFC - 2023 - EBSERH - Analista Administrativo - Contabilidade |

Q2348292

Contabilidade Geral

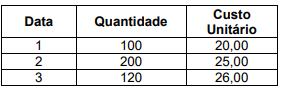

A empresa CBD Ltda comercializa apenas o

produto B. No mês passado, a empresa não

apresentava estoque inicial de produtos e fez

três aquisições do produto B, conforme tabela

a seguir

No final do mês a empresa vendeu 250 unidades a R$ 50,00 cada unidade.

Desconsidere impostos tanto na compra como na venda dos produtos e assinale a alternativa correta que apresenta o Lucro Bruto do mês, avaliando os estoques pelo critério PEPS-primeiro a entrar, primeiro a sair.

Assinale a alternativa correta.

No final do mês a empresa vendeu 250 unidades a R$ 50,00 cada unidade.

Desconsidere impostos tanto na compra como na venda dos produtos e assinale a alternativa correta que apresenta o Lucro Bruto do mês, avaliando os estoques pelo critério PEPS-primeiro a entrar, primeiro a sair.

Assinale a alternativa correta.

Ano: 2023

Banca:

IBFC

Órgão:

EBSERH

Prova:

IBFC - 2023 - EBSERH - Analista Administrativo - Contabilidade |

Q2348290

Contabilidade Geral

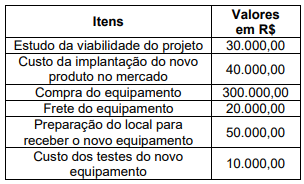

A empresa XYZ Ltda pretende colocar um novo

produto no mercado. Para tanto, foi necessário

a aquisição de um novo equipamento. Os

valores referentes a esse novo projeto estão

na tabela a seguir.

Assinale a alternativa correta que apresenta o valor do custo do novo equipamento que será contabilizado no ativo imobilizado da empresa.

Assinale a alternativa correta que apresenta o valor do custo do novo equipamento que será contabilizado no ativo imobilizado da empresa.

Ano: 2023

Banca:

IBFC

Órgão:

EBSERH

Prova:

IBFC - 2023 - EBSERH - Analista Administrativo - Contabilidade |

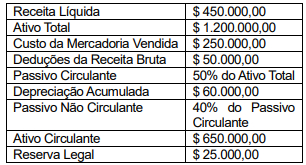

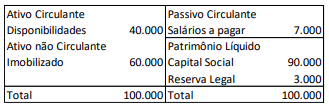

Q2348285

Contabilidade Geral

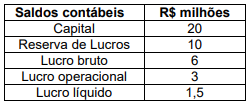

A tabela a seguir apresenta os saldos

contábeis de uma determinada empresa, no

encerramento de seu exercício social.

Assinale a alternativa correta que apresenta o ROE Return on Equity, também conhecido como Retorno do Patrimônio Líquido da empresa.

Assinale a alternativa correta que apresenta o ROE Return on Equity, também conhecido como Retorno do Patrimônio Líquido da empresa.

Ano: 2023

Banca:

IBFC

Órgão:

EBSERH

Prova:

IBFC - 2023 - EBSERH - Analista Administrativo - Contabilidade |

Q2348283

Contabilidade Geral

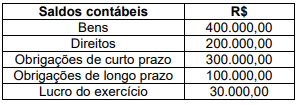

A empresa NM apresentou os seguintes saldos

contábeis no encerramento do último exercício

social:

Com base nos dados contábeis apresentados, assinale a alternativa correta que apresenta o índice econômico-financeiro de Participação dos Capitais Terceiros em relação ao capital próprio, o índice de Composição das Exigibilidades, e o indicador de Endividamento Total, respectivamente.

Assinale a alternativa correta.

Com base nos dados contábeis apresentados, assinale a alternativa correta que apresenta o índice econômico-financeiro de Participação dos Capitais Terceiros em relação ao capital próprio, o índice de Composição das Exigibilidades, e o indicador de Endividamento Total, respectivamente.

Assinale a alternativa correta.

Ano: 2024

Banca:

IGEDUC

Órgão:

Prefeitura de Belo Jardim - PE

Prova:

IGEDUC - 2024 - Prefeitura de Belo Jardim - PE - Auxiliar Administrativo |

Q2348100

Contabilidade Geral

Julgue o item subsequente.

O Fluxo de Caixa Descontado, uma variação do fluxo de caixa, é um método simplificado de controle financeiro, usado principalmente por pequenas empresas, que se concentra nas entradas e saídas diárias de dinheiro, sem levar em conta projeções futuras ou avaliações de valor de mercado.

O Fluxo de Caixa Descontado, uma variação do fluxo de caixa, é um método simplificado de controle financeiro, usado principalmente por pequenas empresas, que se concentra nas entradas e saídas diárias de dinheiro, sem levar em conta projeções futuras ou avaliações de valor de mercado.

Ano: 2023

Banca:

IDHTEC

Órgão:

Prefeitura de Ilha de Itamaracá - PE

Prova:

IDHTEC - 2023 - Prefeitura de Ilha de Itamaracá - PE - Técnico de Controle Interno |

Q2344857

Auditoria

A auditoria interna no setor público é realizada através de

diversas práticas e técnicas na análise dos atos e fatos

administrativos praticados na gestão dos bens públicos. Dentre os

objetivos da auditoria interna no setor público não se inclui,

apenas:

Ano: 2023

Banca:

COSEAC

Órgão:

Prefeitura de Niterói - RJ

Prova:

COSEAC - 2023 - Prefeitura de Niterói - RJ - Contador |

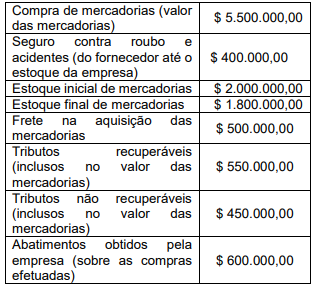

Q2338633

Contabilidade Geral

Uma empresa mercantil adquiriu diversas

mercadorias durante o ano de 2022. Foram

obtidas as seguintes informações sobre as

operações mercantis da companhia:

Com base nas informações obtidas pela diretoria, foi solicitado ao contador que apurasse o Custo das Mercadorias Vendidas (CMV) no ano de 2022.

O valor encontrado foi:

Com base nas informações obtidas pela diretoria, foi solicitado ao contador que apurasse o Custo das Mercadorias Vendidas (CMV) no ano de 2022.

O valor encontrado foi:

Ano: 2023

Banca:

COSEAC

Órgão:

Prefeitura de Niterói - RJ

Prova:

COSEAC - 2023 - Prefeitura de Niterói - RJ - Contador |

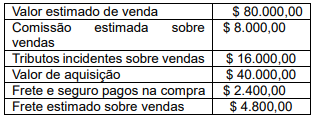

Q2338630

Contabilidade Geral

Uma empresa vende 101 tipos diferentes

de produtos. Com relação a um produto

específico, um aspirador de pó, foram obtidas

as seguintes informações:

Caso as estimativas se concretizem, e considerando o disposto na NBC TG 16 (R2) a respeito dos custos do estoque, o valor que deverá estar registrado na conta de Estoques e o valor do Lucro Bruto são, respectivamente:

Caso as estimativas se concretizem, e considerando o disposto na NBC TG 16 (R2) a respeito dos custos do estoque, o valor que deverá estar registrado na conta de Estoques e o valor do Lucro Bruto são, respectivamente:

Ano: 2023

Banca:

COSEAC

Órgão:

Prefeitura de Niterói - RJ

Prova:

COSEAC - 2023 - Prefeitura de Niterói - RJ - Contador |

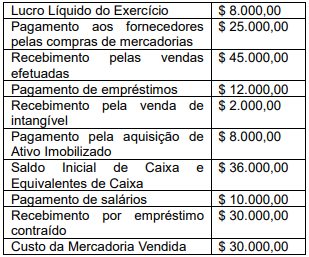

Q2338610

Contabilidade Geral

Determinada companhia apresentou os

dados para a elaboração da sua demonstração

dos fluxos de caixa (DFC) para o exercício de

2022. A diretoria solicita que seja elaborada a

DFC pelo método direto.

Com base nas informações apresentadas, o valor do saldo final de caixa e equivalentes de caixa, depois de elaborado o DFC da companhia, é de:

Com base nas informações apresentadas, o valor do saldo final de caixa e equivalentes de caixa, depois de elaborado o DFC da companhia, é de:

Ano: 2023

Banca:

COSEAC

Órgão:

Prefeitura de Niterói - RJ

Prova:

COSEAC - 2023 - Prefeitura de Niterói - RJ - Contador |

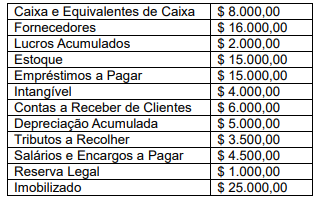

Q2338608

Contabilidade Geral

Para o fechamento do exercício de 2022,

a contabilidade de uma companhia encontrou

os seguintes saldos:

Considerando o disposto na NBC TG Estrutura Conceitual e na Lei nº 6.404/76, e com base nas informações acima, os valores relativos ao Capital Social (CS) e ao Passivo Total (PT) são, respectivamente:

Considerando o disposto na NBC TG Estrutura Conceitual e na Lei nº 6.404/76, e com base nas informações acima, os valores relativos ao Capital Social (CS) e ao Passivo Total (PT) são, respectivamente:

Ano: 2023

Banca:

COSEAC

Órgão:

Prefeitura de Niterói - RJ

Prova:

COSEAC - 2023 - Prefeitura de Niterói - RJ - Contador |

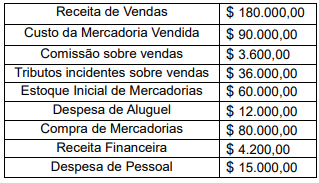

Q2338607

Contabilidade Geral

Observe as informações extraídas da

contabilidade de determinada companhia.

Com base nas informações apresentadas acima, os valores do Lucro Bruto (LB) e do Patrimônio Líquido (PL) da companhia são, respectivamente:

Com base nas informações apresentadas acima, os valores do Lucro Bruto (LB) e do Patrimônio Líquido (PL) da companhia são, respectivamente:

Ano: 2023

Banca:

COSEAC

Órgão:

Prefeitura de Niterói - RJ

Prova:

COSEAC - 2023 - Prefeitura de Niterói - RJ - Contador |

Q2338605

Contabilidade Geral

O CEO de uma companhia envia os

seguintes dados para que o contador monte a

demonstração do resultado do exercício da

empresa para um determinado período:

Considerando-se o que rege a NBC TG 26 (R5) Apresentação das Demonstrações Contábeis, os valores apurados para o Lucro Bruto e para o Resultado Líquido são, respectivamente:

Considerando-se o que rege a NBC TG 26 (R5) Apresentação das Demonstrações Contábeis, os valores apurados para o Lucro Bruto e para o Resultado Líquido são, respectivamente:

Ano: 2023

Banca:

COSEAC

Órgão:

Prefeitura de Niterói - RJ

Prova:

COSEAC - 2023 - Prefeitura de Niterói - RJ - Contador |

Q2338604

Contabilidade Geral

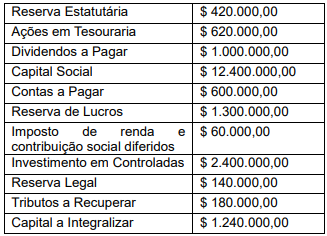

Um contador recebe (conforme tabela

abaixo) algumas informações constantes do

Balanço Patrimonial de determinada

companhia e deve reconstituir o seu Patrimônio

Líquido a pedido de um investidor interessado

em adquirir ações dessa empresa.

Com base no disposto na Lei nº 6.404/76, o valor total do Patrimônio Líquido é:

Com base no disposto na Lei nº 6.404/76, o valor total do Patrimônio Líquido é:

Ano: 2023

Banca:

COSEAC

Órgão:

Prefeitura de Niterói - RJ

Prova:

COSEAC - 2023 - Prefeitura de Niterói - RJ - Contador |

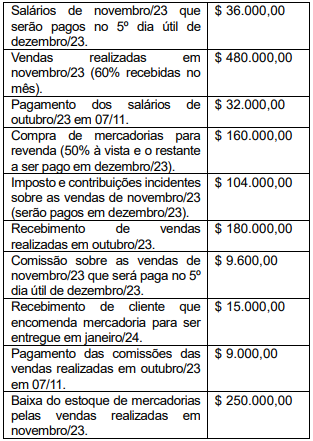

Q2338602

Contabilidade Geral

Foram extraídas as seguintes

informações contábeis de determinada

sociedade anônima mercantil, de fatos

ocorridos no mês de novembro/2023:

Considerando-se as informações apresentadas e o disposto na Lei nº 6.404/76 e na NBC TG 26 (R5), que determina que as companhias devem elaborar as duas demonstrações contábeis utilizando o regime de competência, a companhia, ao elaborar a sua demonstração do resultado do exercício, encontrará o seguinte lucro operacional:

Considerando-se as informações apresentadas e o disposto na Lei nº 6.404/76 e na NBC TG 26 (R5), que determina que as companhias devem elaborar as duas demonstrações contábeis utilizando o regime de competência, a companhia, ao elaborar a sua demonstração do resultado do exercício, encontrará o seguinte lucro operacional:

Ano: 2023

Banca:

COSEAC

Órgão:

Prefeitura de Niterói - RJ

Prova:

COSEAC - 2023 - Prefeitura de Niterói - RJ - Contador |

Q2338601

Auditoria

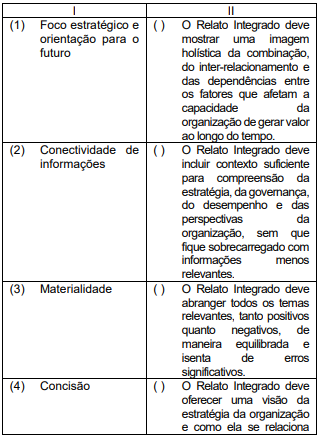

A Norma Brasileira de Contabilidade CTG

09, que trata da Correlação à Estrutura

Conceitual Básica do Relato Integrado, define

Relato Integrado como “um relato conciso

sobre como a estratégia, a governança, o

desempenho e as perspectivas da

organização, no contexto de seu ambiente

externo, levam à geração de valor em curto,

médio e longo prazos”. Determinados

princípios sustentam a elaboração e a

apresentação do Relato Integrado.

Relacione os princípios (coluna I) com as definições apresentadas (coluna II).

De cima para baixo, a sequência correta na coluna II é:

Relacione os princípios (coluna I) com as definições apresentadas (coluna II).

De cima para baixo, a sequência correta na coluna II é:

Ano: 2023

Banca:

COSEAC

Órgão:

Prefeitura de Niterói - RJ

Prova:

COSEAC - 2023 - Prefeitura de Niterói - RJ - Contador |

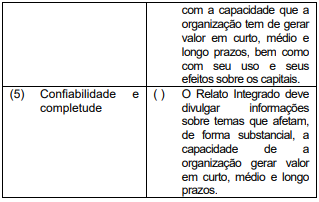

Q2338596

Contabilidade Geral

A demonstração dos fluxos de caixa pode

ser apresentada por dois métodos: o direto e o

indireto. Utilizando o método indireto e os

dados abaixo, calcule o fluxo de caixa gerado

pelas atividades operacionais.

O valor do caixa gerado pelas operações foi de:

O valor do caixa gerado pelas operações foi de:

Ano: 2023

Banca:

FGV

Órgão:

SMPOG de Belo Horizonte - MG

Prova:

FGV - 2023 - SMPOG de Belo Horizonte - MG - Analista de Planejamento e Gestão Governamental: Ciências Contábeis |

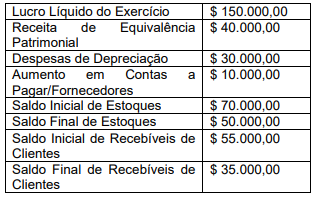

Q2337379

Contabilidade Geral

A Cia. X possui participações societárias no patrimônio de três

empresas, Cia. A, Cia. B e Cia. C, com a intenção de obter

rentabilidade pela atuação da investida no longo prazo.

As investidas possuem o capital integralizado exclusivamente em ações ordinárias e não há nenhuma cláusula específica diferenciada.

Para a caracterização da forma de participação, a Cia. X utiliza como referência a presunção enunciada na NBC TG 18 (R3) – Investimento em Coligada, em Controlada e em Empreendimento Controlado em Conjunto.

Os Balanços Patrimoniais das investidas, em 31/12/X0, eram os seguintes:

Na data, os investimentos da Cia. X nas Cias. A, B e C eram, respectivamente, de R$ 5.000, R$ 6.000 e R$ 6.000.

De acordo com a norma, presume-se que a Cia. X tenha influência significativa nas empresas

As investidas possuem o capital integralizado exclusivamente em ações ordinárias e não há nenhuma cláusula específica diferenciada.

Para a caracterização da forma de participação, a Cia. X utiliza como referência a presunção enunciada na NBC TG 18 (R3) – Investimento em Coligada, em Controlada e em Empreendimento Controlado em Conjunto.

Os Balanços Patrimoniais das investidas, em 31/12/X0, eram os seguintes:

Na data, os investimentos da Cia. X nas Cias. A, B e C eram, respectivamente, de R$ 5.000, R$ 6.000 e R$ 6.000.

De acordo com a norma, presume-se que a Cia. X tenha influência significativa nas empresas

Ano: 2023

Banca:

FGV

Órgão:

SMPOG de Belo Horizonte - MG

Prova:

FGV - 2023 - SMPOG de Belo Horizonte - MG - Analista de Planejamento e Gestão Governamental: Ciências Contábeis |

Q2337375

Contabilidade Geral

Uma sociedade empresária distribuía, anualmente, 15% do lucro

líquido ajustado a seus sócios, como dividendos.

Em 31/12/2021, o seu balanço patrimonial era o seguinte:

No ano de 2022, a sociedade empresária reconheceu lucro líquido de R$ 40.000. Neste ano, os dividendos distribuídos foram de

Em 31/12/2021, o seu balanço patrimonial era o seguinte:

No ano de 2022, a sociedade empresária reconheceu lucro líquido de R$ 40.000. Neste ano, os dividendos distribuídos foram de

Ano: 2023

Banca:

Quadrix

Órgão:

CRQ 4ª Região-SP

Prova:

Quadrix - 2023 - CRQ 4ª Região-SP - Profissionais de Serviços Técnico/Técnico Contábil - Contabilidade |

Q2330400

Contabilidade Geral

Texto associado

Considerem-se os dados a seguir.

Salários e encargos sociais………………………………...…..….R$ 18.000

Devoluções de vendas……………………………….………….…...R$ 3.000

Faturamento bruto………………………………………………....…..100.000

PIS s/folha de pagamento………………………………...….....……R$ 3.500

Perdas estimadas com créd. de liquidação duvidosa....................R$ 5.000

Despesa com depreciação……………………………….…….....….R$ 8.000

Resultado positivo de equivalência patrimonial…......................…R$ 15.000

Descontos incondicionais concedidos………………….............…..R$ 2.500

Custo das mercadorias vendidas…………………........……...……R$ 45.000

IPI s/faturamento…………..…………………………...………......…R$ 6.000

Comissões sobre vendas………………………………..……...……R$ 9.000

Juros passivos. ……………………………………..………..………R$ 1.500

COFINS sobre vendas.……………………………………..……..…R$ 4.500

*A empresa é contribuinte do Imposto de Renda Pessoa Jurídica (IRPJ)

e da Contribuição Social sobre o Lucro (CSL), às alíquotas respectivas

de 15% e 8%.

Com base nas contas de resultado acima, extraídas do balancete da Cia. Tico‑Tico, em 31/12/2022, bem como nas disposições da atual legislação societária, julgue o item.

O valor total devido a título de IRPJ e CSL sobre o lucro

equivale a R$ 5.250.

Ano: 2023

Banca:

Quadrix

Órgão:

CRQ 4ª Região-SP

Prova:

Quadrix - 2023 - CRQ 4ª Região-SP - Profissionais de Serviços Técnico/Técnico Contábil - Contabilidade |

Q2330388

Contabilidade Geral

Texto associado

Considerem‑se as informações a seguir, extraídas do

sistema contábil da Cia. Sabiá.

Valor bruto dos salários a pagar.................................R$ 150.000

FGTS........................................................................... R$ 14.000

IRRF...............................................................................R$ 8.500

INSS retido dos funcionários.......................................R$ 17.000

INSS patronal..............................................................R$ 22.000

*As informações são referentes à folha de pagamento do mês de

outubro/2023 e serão pagas no mês seguinte.

Com base nos dados acima, julgue o item.

Após a contabilização das operações, o passivo

circulante da Cia. Sabiá sofrerá um acréscimo

de 186.000.