Questões de Concurso

Foram encontradas 10.395 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2023

Banca:

CESPE / CEBRASPE

Órgão:

MPE-RO

Prova:

CESPE / CEBRASPE - 2023 - MPE-RO - Analista Contábil |

Q2237282

Contabilidade Geral

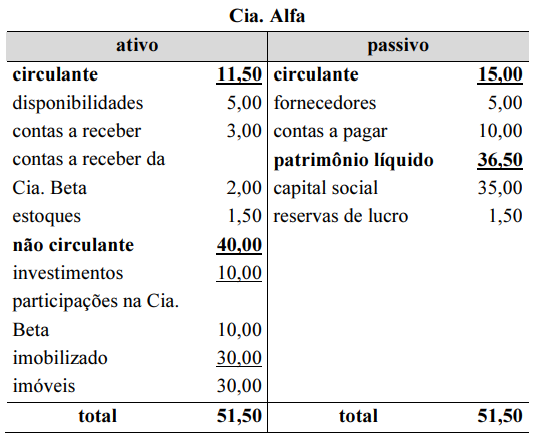

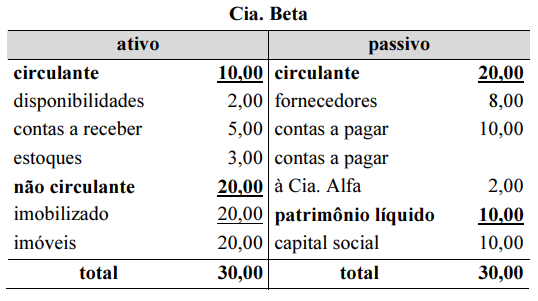

A Cia. Alfa detém 100% do capital social da Cia. Beta. A

seguir, estão apresentados os balanços patrimoniais dessas

empresas, em 31 de dezembro de 2022, cujos valores estão em

milhares de reais. No período, consta um lucro não realizado em

operações de venda de estoque da Cia. Alfa para a Cia. Beta, no

valor de R$ 0,50 mil.

A partir dessas informações, conclui-se que o valor do ativo total do balanço consolidado, em 31 de dezembro de 2022, é

A partir dessas informações, conclui-se que o valor do ativo total do balanço consolidado, em 31 de dezembro de 2022, é

Ano: 2023

Banca:

CESPE / CEBRASPE

Órgão:

MPE-RO

Prova:

CESPE / CEBRASPE - 2023 - MPE-RO - Analista Contábil |

Q2237279

Contabilidade Geral

Determinada companhia adota uma política, amplamente

conhecida pelo público, voltada para o reembolso dos recursos de

clientes insatisfeitos com a qualidade dos produtos vendidos pela

empresa.

Nessa situação hipotética, conforme o pronunciamento técnico

do Comitê de Pronunciamentos Contábeis (CPC) que rege o

tema, o procedimento contábil a ser adotado pela companhia é

Ano: 2023

Banca:

CESPE / CEBRASPE

Órgão:

MPE-RO

Prova:

CESPE / CEBRASPE - 2023 - MPE-RO - Analista Contábil |

Q2237277

Contabilidade Geral

Conforme pronunciamentos, interpretações e orientações do

CPC, no que se refere à qualidade da informação contábil, deve

ser maximizada, tanto quanto possível, a

Ano: 2023

Banca:

CESPE / CEBRASPE

Órgão:

MPE-RO

Prova:

CESPE / CEBRASPE - 2023 - MPE-RO - Analista Contábil |

Q2237276

Contabilidade Geral

O valor que seria recebido pela venda de um ativo ou que seria

pago pela transferência de um passivo em uma transação não

forçada entre participantes do mercado na data de mensuração

corresponde ao conceito de

Ano: 2023

Banca:

CESPE / CEBRASPE

Órgão:

MPE-RO

Prova:

CESPE / CEBRASPE - 2023 - MPE-RO - Analista Contábil |

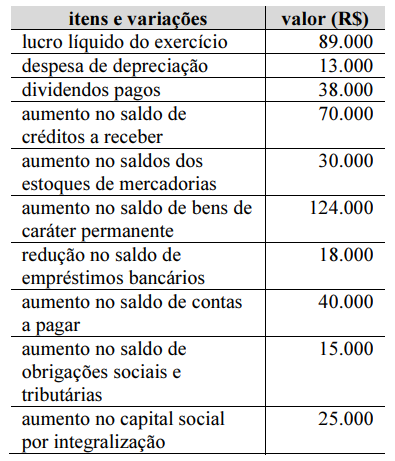

Q2237275

Contabilidade Geral

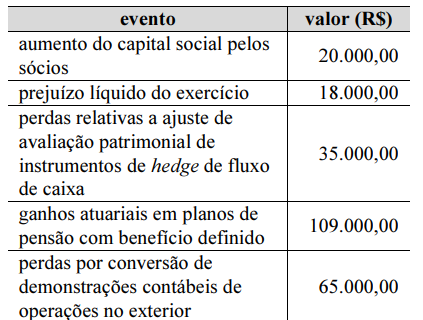

Na tabela a seguir, constam os eventos que alteraram o

patrimônio líquido de uma entidade contábil em determinado

exercício social.

Sabendo-se que esses são os únicos dados relevantes a serem

considerados, é correto inferir que o resultado abrangente total do

período foi

Ano: 2023

Banca:

CESPE / CEBRASPE

Órgão:

MPE-RO

Prova:

CESPE / CEBRASPE - 2023 - MPE-RO - Analista Contábil |

Q2237274

Contabilidade Geral

Suponha-se que uma importadora de máquinas industriais efetue,

no dia 30 de junho de certo ano, a venda de um equipamento ao

valor de R$ 250 mil, a ser recebido 15 meses após a data da

venda. Suponha-se, ainda, que, no valor de venda, haja juros

implícitos de 1,5% ao mês. Nessa situação hipotética, sabendo-se

que 1,01515 é aproximadamente igual a 1,25, o valor presente a

ser reconhecido como receita de venda é

Ano: 2023

Banca:

CESPE / CEBRASPE

Órgão:

MPE-RO

Prova:

CESPE / CEBRASPE - 2023 - MPE-RO - Analista Contábil |

Q2237273

Contabilidade Geral

No dia primeiro de janeiro de certo ano, uma prensa

industrial com valor inicial reconhecido em R$ 960.000,00 e vida

útil estimada em 60 meses foi colocada em atividade. A empresa

dona da prensa trabalha com uma estimativa de 10% do valor

residual para todos os seus equipamentos industriais. A

depreciação é calculada pelo método linear. Vinte e quatro meses

após o início da utilização do equipamento, foram percebidos

sinais de perda de valor recuperável e uma avaliação foi

realizada. O valor realizável em uso foi calculado em

R$ 565 mil, e o valor líquido de venda, em R$ 600 mil.

Com base nessa situação hipotética, é correto afirmar que o valor contábil líquido do bem, após eventual ajuste de recuperabilidade, será

Com base nessa situação hipotética, é correto afirmar que o valor contábil líquido do bem, após eventual ajuste de recuperabilidade, será

Ano: 2023

Banca:

CESPE / CEBRASPE

Órgão:

MPE-RO

Prova:

CESPE / CEBRASPE - 2023 - MPE-RO - Analista Contábil |

Q2237272

Contabilidade Geral

No que diz respeito ao levantamento do balanço patrimonial em

conformidade com a legislação societária e os pronunciamentos

do Comitê de Pronunciamentos Contábeis (CPC), julgue os itens

a seguir.

I Devem-se segregar os créditos a receber em clientes comerciais e partes relacionadas.

II No reconhecimento inicial, a entidade deve mensurar os títulos de emissão de terceiros pelo seu custo de aquisição.

III A sociedade pode evidenciar os imóveis para investimento pelo seu valor de custo, mas simultaneamente é obrigatória a mensuração a valor justo.

Assinale a opção correta.

I Devem-se segregar os créditos a receber em clientes comerciais e partes relacionadas.

II No reconhecimento inicial, a entidade deve mensurar os títulos de emissão de terceiros pelo seu custo de aquisição.

III A sociedade pode evidenciar os imóveis para investimento pelo seu valor de custo, mas simultaneamente é obrigatória a mensuração a valor justo.

Assinale a opção correta.

Ano: 2023

Banca:

CESPE / CEBRASPE

Órgão:

MPE-RO

Prova:

CESPE / CEBRASPE - 2023 - MPE-RO - Analista Contábil |

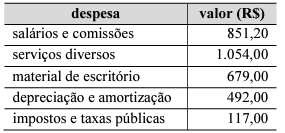

Q2237271

Contabilidade Geral

Questão 32

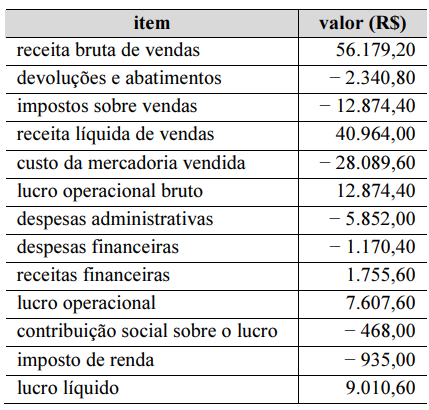

As informações constantes na tabela a seguir foram

extraídas da contabilidade da sociedade comercial Y.

Na tabela que se segue, constam as despesas administrativas da referida sociedade comercial no período.

Com base nessas informações, é correto afirmar que o valor adicionado distribuído ao governo foi

Na tabela que se segue, constam as despesas administrativas da referida sociedade comercial no período.

Com base nessas informações, é correto afirmar que o valor adicionado distribuído ao governo foi

Ano: 2023

Banca:

CESPE / CEBRASPE

Órgão:

MPE-RO

Prova:

CESPE / CEBRASPE - 2023 - MPE-RO - Analista Contábil |

Q2237270

Contabilidade Geral

Considerando que os dados constantes na tabela precedente correspondem a todas as informações necessárias e suficientes para a apuração das variações de fluxos de caixa de dado exercício social de uma empresa, é correto concluir que o impacto das atividades de financiamento sobre o caixa do período foi

Ano: 2023

Banca:

IBADE

Órgão:

RBPREV - AC

Prova:

IBADE - 2023 - RBPREV - AC - Analista Previdenciário - Contador |

Q2236433

Contabilidade Geral

A empresa Maria Modas adquiriu uma moto à vista para

fazer as entregas das vendas que realiza através de suas

redes sociais.

Assinale a alternativa que descreve adequadamente de qual forma deverá ser feito o registro contábil.

Assinale a alternativa que descreve adequadamente de qual forma deverá ser feito o registro contábil.

Ano: 2023

Banca:

IBADE

Órgão:

RBPREV - AC

Prova:

IBADE - 2023 - RBPREV - AC - Analista Previdenciário - Contador |

Q2236423

Contabilidade Geral

São considerados fatos contábeis aqueles que geram

alteração no patrimônio da entidade. Eles podem ser

divididos em Permutativo, Modificativo e Misto, cujas

definições são:

Q2236304

Contabilidade Geral

Considerando-se, ainda, o elenco de contas da empresa Rio Guamá Ltda., após a apuração do lucro líquido e respectiva transferência para a conta Lucro ou Prejuízos Acumulados, pode-se dizer que o total do passivo foi de:

Q2236303

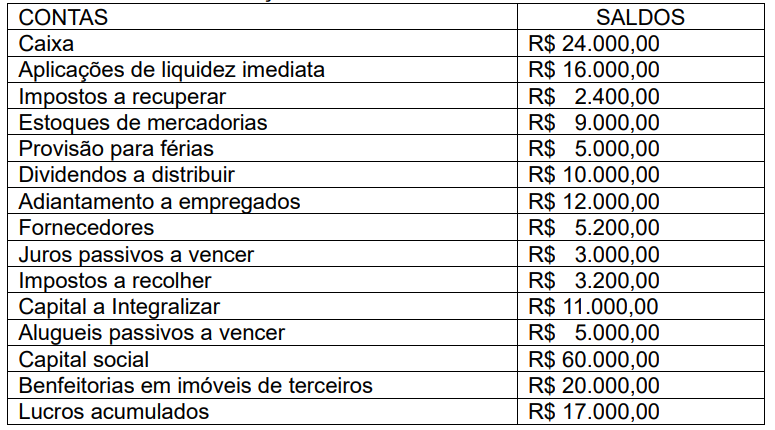

Contabilidade Geral

A empresa Rio Guamá Ltda., que trabalha com a comercialização de produtos artesanais da Amazônia,

apresentou o seguinte elenco de contas e respectivos saldos referentes ao exercício de 2022.

A partir do elenco de contas apresentado, pode-se dizer que o lucro líquido apurado foi de

A partir do elenco de contas apresentado, pode-se dizer que o lucro líquido apurado foi de

Q2236302

Contabilidade Geral

A empresa Estrela do Norte Ltda. apresentou o saldo de suas contas para conferência e posterior

elaboração de suas demonstrações contábeis. No entanto, ao fazer a conferência, o profissional de

contabilidade identificou uma diferença entre os saldos devedores e credores das contas.

A partir dos saldos das contas apresentados, pode-se dizer que existe uma diferença a menor de

A partir dos saldos das contas apresentados, pode-se dizer que existe uma diferença a menor de

Q2236301

Contabilidade Geral

A quadrilha junina Pé de Moleque, com personalidade jurídica de Associação, começou seus

preparativos para a quadra junina em fevereiro de 2022 com saldo de caixa de R$ 5.000,00. Por

conseguinte, foram identificados os seguintes fatos:

• Contratação de um coreógrafo em 01/02/2022, sendo R$ 600,00 pagos no ato do contrato para serem incorridos durantes quatro (4) meses (28/02, 30/03, 30/04 e 30/05).

• Na mesma data, 01/02/2022, contratação de um espaço onde seriam realizados os ensaios da quadrilha no valor de R$ 2.000,00 pagos em totalidade na assinatura do contrato, mas cujo vencimento de cada mensalidade seria em 28/02, 30/03, 30/04 e 30/05.

• Em 28/02/2022, registro das despesas com coreógrafo e o primeiro mês de aluguel do espaço para os ensaios da quadrilha.

• Em 30/03/2022, recebimento, de forma antecipada da prefeitura de Belém, a quantia de R$ 10.000,00 referentes às apresentações da quadrilha nos eventos municipais durante a quadra junina.

• Na mesma data, 30/03/2022, registro das despesas do coreógrafo e do aluguel do espaço para os ensaios da quadrilha. Considerando que só ocorreram esses fatos e que a contadora responsável pela contabilidade da quadrilha Pé de Moleque faz uso do regime de competência para os registros contábeis, pode-se dizer que em 30/03/2022 o resultado econômico apurado da referida quadrilha foi de:

• Contratação de um coreógrafo em 01/02/2022, sendo R$ 600,00 pagos no ato do contrato para serem incorridos durantes quatro (4) meses (28/02, 30/03, 30/04 e 30/05).

• Na mesma data, 01/02/2022, contratação de um espaço onde seriam realizados os ensaios da quadrilha no valor de R$ 2.000,00 pagos em totalidade na assinatura do contrato, mas cujo vencimento de cada mensalidade seria em 28/02, 30/03, 30/04 e 30/05.

• Em 28/02/2022, registro das despesas com coreógrafo e o primeiro mês de aluguel do espaço para os ensaios da quadrilha.

• Em 30/03/2022, recebimento, de forma antecipada da prefeitura de Belém, a quantia de R$ 10.000,00 referentes às apresentações da quadrilha nos eventos municipais durante a quadra junina.

• Na mesma data, 30/03/2022, registro das despesas do coreógrafo e do aluguel do espaço para os ensaios da quadrilha. Considerando que só ocorreram esses fatos e que a contadora responsável pela contabilidade da quadrilha Pé de Moleque faz uso do regime de competência para os registros contábeis, pode-se dizer que em 30/03/2022 o resultado econômico apurado da referida quadrilha foi de:

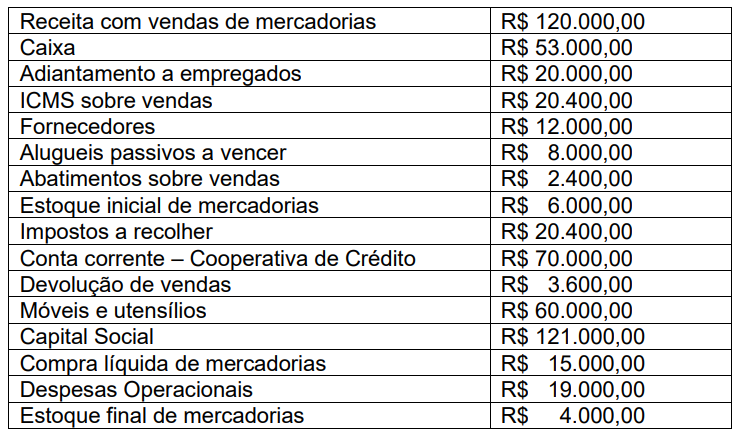

Q2236300

Contabilidade Geral

Dentre as operações da empresa Olho de Boto Ltda., ocorreu, em 10/03/2022 a contratação de uma

banda de forró para a quadra junina dos funcionários que aconteceria no dia 24/06/2022. Os termos da

contratação foram os seguintes: 1) pagamento de 50% no ato da assinatura do contrato e os restantes

50% após a realização do show. A variação patrimonial ocorrida no momento da assinatura do contrato

pode ser considerada um fato:

Q2236298

Contabilidade Geral

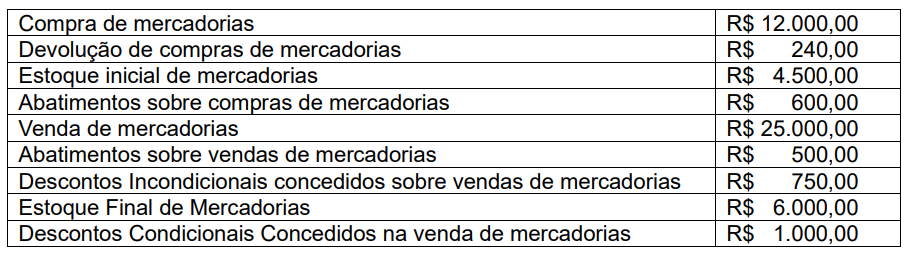

A empresa Olho de Boto Ltda., foi incubada pela Incubadora Tecnológica de Empresas da UPFA e, após

o seu primeiro ano de operação, apresentou as seguintes informações sobre suas compras e vendas

de mercadorias:

De posse dessas informações e, desconsiderando os fatores tributários, o Custo das Mercadorias Vendidas (CMV) da empresa Olho de Boto Ltda. é de:

De posse dessas informações e, desconsiderando os fatores tributários, o Custo das Mercadorias Vendidas (CMV) da empresa Olho de Boto Ltda. é de:

Ano: 2023

Banca:

Avança SP

Órgão:

Prefeitura de Araçariguama - SP

Prova:

Avança SP - 2023 - Prefeitura de Araçariguama - SP - Assistente Administrativo |

Q2236073

Contabilidade Geral

Ainda com fundamento na NBC TG Estrutura

Conceitual, assinale a alternativa INCORRETA

no que diz respeito aos conceitos dos elementos

patrimoniais.

Ano: 2023

Banca:

Avança SP

Órgão:

Prefeitura de Araçariguama - SP

Prova:

Avança SP - 2023 - Prefeitura de Araçariguama - SP - Assistente Administrativo |

Q2236072

Contabilidade Geral

A NBC TG Estrutura Conceitual, do Conselho

Federal de Contabilidade (CFC), estabelece os

conceitos fundamentais da contabilidade no

Brasil e define as bases para a elaboração e

apresentação das demonstrações contábeis. Com

base em suas disposições, informe se é

verdadeiro (V) ou falso (F) para o que se afirma

e assinale a alternativa com a sequência correta.

( ) O objetivo do relatório financeiro para fins gerais é fornecer informações financeiras sobre a entidade que reporta que sejam úteis para investidores, credores por empréstimos e outros credores, existentes e potenciais, na tomada de decisões referente à oferta de recursos à entidade.

( ) Se informações financeiras devem ser úteis, elas devem ser relevantes e representar fidedignamente aquilo que pretendem representar. A utilidade das informações financeiras é aumentada se forem comparáveis, verificáveis, tempestivas e compreensíveis.

( ) Materialidade é um aspecto de relevância específico da entidade, com base na natureza ou magnitude dos itens aos quais as informações se referem. Desta forma, é possível especificar, com base em modelos matemáticos, limites quantitativos mínimos e máximos, válidos de forma geral, para fixação da materialidade de uma informação.

( ) O objetivo do relatório financeiro para fins gerais é fornecer informações financeiras sobre a entidade que reporta que sejam úteis para investidores, credores por empréstimos e outros credores, existentes e potenciais, na tomada de decisões referente à oferta de recursos à entidade.

( ) Se informações financeiras devem ser úteis, elas devem ser relevantes e representar fidedignamente aquilo que pretendem representar. A utilidade das informações financeiras é aumentada se forem comparáveis, verificáveis, tempestivas e compreensíveis.

( ) Materialidade é um aspecto de relevância específico da entidade, com base na natureza ou magnitude dos itens aos quais as informações se referem. Desta forma, é possível especificar, com base em modelos matemáticos, limites quantitativos mínimos e máximos, válidos de forma geral, para fixação da materialidade de uma informação.