Questões de Concurso

Foram encontradas 11.703 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2023

Banca:

FGV

Órgão:

Banco do Brasil

Prova:

FGV - 2023 - Banco do Brasil - Analista - Perfil Interno |

Q2232592

Auditoria

Para que possa contribuir para o êxito do trabalho de auditoria, o processo de amostragem deve

Q2229950

Contabilidade Geral

Assinale a alternativa que apresenta uma possível contrapartida no lançamento contábil de reconhecimento de receitas.

Q2229947

Contabilidade Geral

A Companhia Delta é uma sociedade anônima de capital aberto, cujo patrimônio líquido em 31/07/2022 era $ 5.230, com

capital social composto por 400 ações ordinárias sem valor nominal, das quais 36% estavam em circulação na Bolsa

de Valores nessa data, e o restante em posse do acionista controlador. No dia 10/08/2022, foi concluído o processo de

oferta pública para emissão de 100 novas ações ordinárias sem valor nominal. Ao final do período de negociação da

oferta pública, 90% das ações foram vendidas, a um preço médio de $ 20,00, dos quais $ 1,00 por ação foi destinado

ao capital social, com as não vendidas sendo canceladas. Os custos de transação pagos pela empresa relacionados a

essa oferta pública de ações foram $ 75. Com base exclusivamente nessas informações e considerando as

determinações da Norma Brasileira de Contabilidade NBC TG 08 – Custos de Transação e Prêmios na Emissão de

Títulos e Valores Mobiliários, qual é o valor do Patrimônio Líquido da Companhia Delta APÓS a operação de aumento

de capital social?

Q2229946

Contabilidade Geral

As seguintes informações foram retiradas dos registros contábeis da Alfa Ltda., relativas ao ano de 2022:

1. Aquisição de mercadorias para revenda, no valor de $ 25.000. A empresa aproveitou integralmente os créditos tributários referentes aos tributos não cumulativos, equivalentes a 20% sobre o montante das compras do período.

2. Ocorreu a venda da totalidade das mercadorias adquiridas durante o ano pelo valor total de $ 52.000. Sobre essas vendas, incidiram tributos não cumulativos, à alíquota de 25%.

3. A empresa incorreu em despesas de salários e benefícios a empregados no valor de $ 5.000. A contribuição previdenciária patronal foi $ 1.000.

4. A despesa de depreciação dos ativos imobilizados foi $ 1.500.

5. Ocorreram despesas relativas à energia elétrica, telefonia, combustíveis, manutenções, prestadores de serviços e afins, registradas como despesas administrativas, no valor de $ 4.500.

6. A empresa obteve receitas financeiras de $ 400, decorrentes dos rendimentos de suas aplicações financeiras.

7. A empresa incorreu em despesa de juros de $ 1.200, relativos a um financiamento obtido no ano anterior.

8. O valor da soma da despesa corrente de IRPJ/CSLL com a despesa diferida dos mesmos tributos foi $ 2.200.

9. Não houve estoques iniciais e finais de mercadorias para revenda.

Apesar de não ser obrigada por força de lei a tal, a Alfa Ltda. elabora espontaneamente a Demonstração do Valor Adicionado em conformidade com a Norma Brasileira de Contabilidade NBC TG 09 – Demonstração do Valor Adicionado. Com base exclusivamente nas informações apresentadas, assinale a alternativa que apresenta corretamente o montante total do Valor Adicionado Distribuído relativo ao ano de 2022.

1. Aquisição de mercadorias para revenda, no valor de $ 25.000. A empresa aproveitou integralmente os créditos tributários referentes aos tributos não cumulativos, equivalentes a 20% sobre o montante das compras do período.

2. Ocorreu a venda da totalidade das mercadorias adquiridas durante o ano pelo valor total de $ 52.000. Sobre essas vendas, incidiram tributos não cumulativos, à alíquota de 25%.

3. A empresa incorreu em despesas de salários e benefícios a empregados no valor de $ 5.000. A contribuição previdenciária patronal foi $ 1.000.

4. A despesa de depreciação dos ativos imobilizados foi $ 1.500.

5. Ocorreram despesas relativas à energia elétrica, telefonia, combustíveis, manutenções, prestadores de serviços e afins, registradas como despesas administrativas, no valor de $ 4.500.

6. A empresa obteve receitas financeiras de $ 400, decorrentes dos rendimentos de suas aplicações financeiras.

7. A empresa incorreu em despesa de juros de $ 1.200, relativos a um financiamento obtido no ano anterior.

8. O valor da soma da despesa corrente de IRPJ/CSLL com a despesa diferida dos mesmos tributos foi $ 2.200.

9. Não houve estoques iniciais e finais de mercadorias para revenda.

Apesar de não ser obrigada por força de lei a tal, a Alfa Ltda. elabora espontaneamente a Demonstração do Valor Adicionado em conformidade com a Norma Brasileira de Contabilidade NBC TG 09 – Demonstração do Valor Adicionado. Com base exclusivamente nas informações apresentadas, assinale a alternativa que apresenta corretamente o montante total do Valor Adicionado Distribuído relativo ao ano de 2022.

Q2229945

Contabilidade Geral

Durante 2022, a Beta Ltda. prestou serviços a terceiros a prazo, no valor de $ 24.000, dos quais recebeu 85% durante

o próprio ano, com o saldo residual a receber no ano seguinte. Também houve o recebimento de $ 3.000 referentes a

serviços prestados em anos anteriores. Ainda, incorreu em custos e despesas desembolsáveis no valor de $ 16.000,

dos quais restam 20% a pagar em 31/12/2022. Houve também o pagamento de $ 1.500 relativos a despesas incorridas

em períodos anteriores. Por fim, em 01/10/2022 entrou em operação um ativo imobilizado a ser utilizado nas atividades

de prestação de serviços, adquirido por $ 12.000 com vida útil contábil de 10 anos, sem valor residual, restando ainda

60% a pagar em 31/12/2022. Com base nessas informações, assinale a alternativa correta.

Q2229911

Auditoria Governamental

No âmbito das entidades da Administração Federal, como é o caso da Universidade Federal do Paraná, o documento

estabelecido como instrumento para avaliar o desempenho da auditoria interna e que contém relato sobre as atividades

de auditoria interna, em função das ações planejadas constantes do PAINT do exercício anterior, bem como das ações

críticas ou não planejadas, mas que exigiram atuação da Unidade de Auditoria, é denominado:

Q2229905

Auditoria Governamental

Sobre o certificado de auditoria no setor público federal, é correto afirmar que é:

Q2229904

Auditoria Governamental

No processo de auditoria de estoques de uma entidade pública, deve ser considerado como procedimento

fundamental:

Q2229903

Auditoria Governamental

No procedimento de auditoria dos bens do imobilizado, o auditor ou a auditora deve considerar na determinação da

vida útil para a apuração da depreciação:

Q2229901

Auditoria Governamental

Em relação aos procedimentos de auditoria – conjunto de técnicas que permitem ao auditor ou auditora obter

evidências para fundamentar sua opinião – aqueles que se utilizam de tendências e índices significativos, incluindo a

investigação de variações e relações com outras informações relevantes, são os denominados:

Q2229900

Auditoria Governamental

Em relação aos procedimentos de auditoria relacionados às Confirmações Externas, considera-se como a solicitação

de que a parte que confirma responda diretamente ao auditor somente se discorda das informações fornecidas na

solicitação:

Q2229899

Auditoria Governamental

Em relação ao processo de amostragem em auditoria, é correto afirmar que:

Q2229895

Auditoria Governamental

Em relação aos princípios do processo de auditoria, de acordo com a NBASP100, e considerando a indicação para o

planejamento da auditoria, é correto afirmar:

Q2229894

Auditoria Governamental

O princípio geral da auditoria no setor público que preconiza que os auditores ou as auditoras devem manter-se

independentes, de modo que seus relatórios sejam imparciais e assim sejam vistos pelos usuários previstos, de

acordo com a NBASP100, é denominado de:

Q2229893

Auditoria Governamental

O sistema de controle interno do Poder Executivo Federal, nos termos da Lei 10.180/2001, tem como finalidade:

Q2229892

Auditoria Governamental

Em relação à estrutura e à organização do sistema de controle interno do Poder Executivo Federal, nos termos do

Decreto 3.591/2000, é considerado como órgão central desse sistema:

Ano: 2023

Banca:

OBJETIVA

Órgão:

Prefeitura de Canoas - RS

Prova:

OBJETIVA - 2023 - Prefeitura de Canoas - RS - Gestor Contábil-Financeiro |

Q2229223

Contabilidade Geral

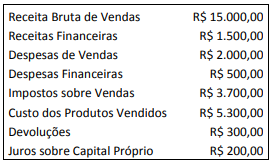

A demonstração de resultados do exercício (DRE) visa

fornecer, de maneira esquematizada, os resultados

auferidos pela empresa em determinado exercício social.

Considerando-se as informações a seguir, assinalar a

alternativa que apresenta o resultado bruto:

Ano: 2023

Banca:

OBJETIVA

Órgão:

Prefeitura de Canoas - RS

Prova:

OBJETIVA - 2023 - Prefeitura de Canoas - RS - Gestor Contábil-Financeiro |

Q2229222

Contabilidade Pública

O registro de caráter orçamentário necessita de recurso

público previsto para sua realização e deve ser autorizado

pelo Poder Legislativo. Assinalar a alternativa que demonstra

um registro orçamentário:

Ano: 2023

Banca:

CESPE / CEBRASPE

Órgão:

SEFIN de Fortaleza - CE

Prova:

CESPE / CEBRASPE - 2023 - SEFIN de Fortaleza - CE - Analista Fazendário Municipal - Área de Conhecimento: Contabilidade |

Q2228601

Contabilidade Pública

Considerando as regras e os parâmetros dispostos pela LRF, que incluem vedações, metas e limites aplicáveis a todos os entes públicos, julgue o item subsequente.

Embora o conceito de dívida pública consolidada, para fins de acompanhamento do seu limite, considere em geral as operações de crédito com amortização em prazo superior a 12 meses, deve-se incluir no conceito aquelas com prazo inferior a 12 meses cujas receitas tenham constado do orçamento.

Embora o conceito de dívida pública consolidada, para fins de acompanhamento do seu limite, considere em geral as operações de crédito com amortização em prazo superior a 12 meses, deve-se incluir no conceito aquelas com prazo inferior a 12 meses cujas receitas tenham constado do orçamento.

Ano: 2023

Banca:

CESPE / CEBRASPE

Órgão:

SEFIN de Fortaleza - CE

Prova:

CESPE / CEBRASPE - 2023 - SEFIN de Fortaleza - CE - Analista Fazendário Municipal - Área de Conhecimento: Contabilidade |

Q2228600

Contabilidade Pública

Considerando as regras e os parâmetros dispostos pela LRF, que incluem vedações, metas e limites aplicáveis a todos os entes públicos, julgue o item subsequente.

A necessidade de refinanciamento do principal da dívida mobiliária deve sujeitar-se, no âmbito municipal, ao limite de 1,2 vezes a receita corrente líquida (RCL) ajustada do exercício.

A necessidade de refinanciamento do principal da dívida mobiliária deve sujeitar-se, no âmbito municipal, ao limite de 1,2 vezes a receita corrente líquida (RCL) ajustada do exercício.