Questões de Concurso

Foram encontradas 11.700 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2023

Banca:

CESPE / CEBRASPE

Órgão:

SEFIN de Fortaleza - CE

Prova:

CESPE / CEBRASPE - 2023 - SEFIN de Fortaleza - CE - Analista Fazendário Municipal - Área de Conhecimento: Direito |

Q2228201

Contabilidade Pública

Certa escola municipal funciona há anos em um imóvel

particular. Em determinado momento, o município, atual

locatário, decide pela desapropriação do referido imóvel.

A partir da situação hipotética precedente, julgue o seguinte item.

Nos termos da Lei n.º 4.320/1964, a despesa realizada na operação em questão pode ser considerada um exemplo de despesa de capital, classificada como investimento.

A partir da situação hipotética precedente, julgue o seguinte item.

Nos termos da Lei n.º 4.320/1964, a despesa realizada na operação em questão pode ser considerada um exemplo de despesa de capital, classificada como investimento.

Q2227731

Contabilidade Pública

Analise o quadro a seguir, extraído dos demonstrativos contábeis de uma entidade

do setor público em 31/12/2021:

Assinale a alternativa que apresenta o total das Variações Patrimoniais Diminutivas (VPD).

Assinale a alternativa que apresenta o total das Variações Patrimoniais Diminutivas (VPD).

Q2225619

Contabilidade Pública

Ao realizar o inventário no almoxarifado de uma Instituição Federal de Ensino, o

profissional responsável deparou-se com os seguintes registros no sistema de controle informatizado:

Para atender ao disposto no inciso III do Art. 106 da Lei no 4.320/1964, o saldo contábil que reflete a correta mensuração dos bens em almoxarifado deve ser de:

Para atender ao disposto no inciso III do Art. 106 da Lei no 4.320/1964, o saldo contábil que reflete a correta mensuração dos bens em almoxarifado deve ser de:

Q2225605

Contabilidade Pública

Em relação à execução da despesa pública, assinale a alternativa que apresenta o

código atribuído à modalidade de aplicação dos recursos mediante transferência financeira intitulado

“Transferências à União”.

Q2225600

Contabilidade Geral

Em relação aos critérios de reconhecimento de itens que compõem ativo, passivo e

patrimônio líquido, analise as assertivas a seguir:

I. Assim como o custo restringe outras decisões de relatório financeiro, também restringe decisões de reconhecimento.

II. Mesmo se o item que atende à definição de ativo ou passivo não seja reconhecido, a entidade pode precisar fornecer informações sobre esse item nas notas explicativas.

III. O que é útil aos usuários depende do item e dos fatos e circunstâncias.

Quais estão corretas?

I. Assim como o custo restringe outras decisões de relatório financeiro, também restringe decisões de reconhecimento.

II. Mesmo se o item que atende à definição de ativo ou passivo não seja reconhecido, a entidade pode precisar fornecer informações sobre esse item nas notas explicativas.

III. O que é útil aos usuários depende do item e dos fatos e circunstâncias.

Quais estão corretas?

Ano: 2017

Banca:

CONSULPLAN

Órgão:

Prefeitura de Sabará - MG

Prova:

CONSULPLAN - 2017 - Prefeitura de Sabará - MG - Contador |

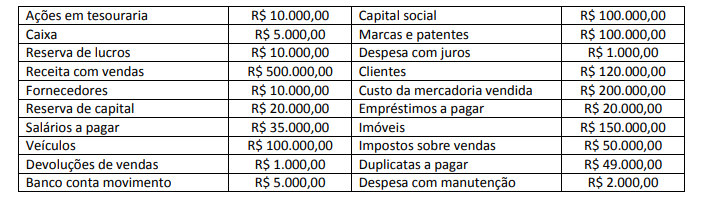

Q2223739

Contabilidade Geral

A empresa Tá Falida Ltda apresentou os seguintes dados ao final de determinado exercício:

Desconsiderando a incidência de Imposto de Renda e Contribuição Social sobre o Lucro Líquido, e antes da distribuição dos lucros, o valor do Patrimônio Líquido é de:

Desconsiderando a incidência de Imposto de Renda e Contribuição Social sobre o Lucro Líquido, e antes da distribuição dos lucros, o valor do Patrimônio Líquido é de:

Ano: 2023

Banca:

VUNESP

Órgão:

Prefeitura de Pindamonhangaba - SP

Prova:

VUNESP - 2023 - Prefeitura de Pindamonhangaba - SP - Controlador |

Q2222429

Contabilidade Pública

Quando a assembleia de acionistas de uma empresa

pública declara o pagamento de dividendos para o ente

federativo controlador, os dividendos deverão ser reconhecidos no sistema patrimonial do ente como:

Ano: 2023

Banca:

VUNESP

Órgão:

Prefeitura de Pindamonhangaba - SP

Prova:

VUNESP - 2023 - Prefeitura de Pindamonhangaba - SP - Controlador |

Q2222428

Contabilidade Pública

Um município do estado de São Paulo estima que irá

receber R$ 23.450.000,00 em IPTU no próximo exercício, conforme aprovado em sua LOA. Sabe-se que nos

últimos anos, em média, 2,5% dos contribuintes aptos

não pagaram o tributo.

Considerando essa informação, o contador do ente deverá realizar o seguinte registro contábil no sistema patrimonial:

Considerando essa informação, o contador do ente deverá realizar o seguinte registro contábil no sistema patrimonial:

Ano: 2023

Banca:

VUNESP

Órgão:

Prefeitura de Pindamonhangaba - SP

Prova:

VUNESP - 2023 - Prefeitura de Pindamonhangaba - SP - Controlador |

Q2222427

Contabilidade Pública

Texto associado

Utilize os dados a seguir para responder à questão.

Uma entidade hipotética do setor público publicou as seguintes informações, retiradas da sua Demonstração do Fluxo de

Caixa do último exercício, em R$:

Alienação de Bens: 3.450.000,00

Amortização de dívidas: 130.000,00

Aquisição de ativo não circulante: 1.300.000,00

Concessão de empréstimos e financiamentos: 780.000,00

Operações de crédito: 345.000,00

Pessoal e demais despesas: 1.200.000,00

Receita tributária: 10.567.000,00

Transferências concedidas: 3.000.000,00

Transferências recebidas: 2.800.000,00

O Fluxo de Caixa Líquido das atividades de financiamento da entidade pública, em R$, totalizou

Ano: 2023

Banca:

VUNESP

Órgão:

Prefeitura de Pindamonhangaba - SP

Prova:

VUNESP - 2023 - Prefeitura de Pindamonhangaba - SP - Controlador |

Q2222426

Contabilidade Pública

Texto associado

Utilize os dados a seguir para responder à questão.

Uma entidade hipotética do setor público publicou as seguintes informações, retiradas da sua Demonstração do Fluxo de

Caixa do último exercício, em R$:

Alienação de Bens: 3.450.000,00

Amortização de dívidas: 130.000,00

Aquisição de ativo não circulante: 1.300.000,00

Concessão de empréstimos e financiamentos: 780.000,00

Operações de crédito: 345.000,00

Pessoal e demais despesas: 1.200.000,00

Receita tributária: 10.567.000,00

Transferências concedidas: 3.000.000,00

Transferências recebidas: 2.800.000,00

O Fluxo de Caixa Líquido das atividades de investimento

da entidade pública, em R$, totalizou

Ano: 2023

Banca:

VUNESP

Órgão:

Prefeitura de Pindamonhangaba - SP

Prova:

VUNESP - 2023 - Prefeitura de Pindamonhangaba - SP - Controlador |

Q2222425

Auditoria Governamental

Em relação aos atos de admissão de pessoal e de concessão de aposentadorias e pensões, é correto afirmar

sobre a competência dos Tribunais de Contas que

Ano: 2023

Banca:

VUNESP

Órgão:

Prefeitura de Pindamonhangaba - SP

Prova:

VUNESP - 2023 - Prefeitura de Pindamonhangaba - SP - Controlador |

Q2222423

Auditoria Governamental

. A respeito da atividade de auditoria no setor público, é

correto afirmar que

Ano: 2023

Banca:

VUNESP

Órgão:

Prefeitura de Pindamonhangaba - SP

Prova:

VUNESP - 2023 - Prefeitura de Pindamonhangaba - SP - Controlador |

Q2222419

Auditoria

Assinale a alternativa que traz a correta definição de

“ambiente de controle”, como componente dos controles

internos de uma organização.

Ano: 2023

Banca:

VUNESP

Órgão:

Prefeitura de Pindamonhangaba - SP

Prova:

VUNESP - 2023 - Prefeitura de Pindamonhangaba - SP - Controlador |

Q2222418

Auditoria

Ainda em relação à situação descrita na questão anterior, é correto afirmar que a eventual decisão da empresa

de criação de alçadas de aprovação de pagamentos a

serem realizados, conforme o seu valor, seria uma iniciativa ligada diretamente ao seguinte componente dos

controles internos:

Ano: 2023

Banca:

VUNESP

Órgão:

Prefeitura de Pindamonhangaba - SP

Prova:

VUNESP - 2023 - Prefeitura de Pindamonhangaba - SP - Controlador |

Q2222417

Auditoria

Em uma determinada empresa startup, as atividades de

cotação de preços dos insumos necessários ao negócio,

contratação, aprovação do recebimento do produto e

agendamento do pagamento ao fornecedor são realizadas por uma mesma pessoa. Considerando as melhores

práticas de gestão de riscos para um adequado ambiente

de controle, é correto afirmar sobre esta situação que

Ano: 2023

Banca:

CESPE / CEBRASPE

Órgão:

SEFIN de Fortaleza - CE

Prova:

CESPE / CEBRASPE - 2023 - SEFIN de Fortaleza - CE - Auditor do Tesouro Municipal |

Q2222058

Contabilidade de Custos

A respeito dos custos para a tomada de decisão, julgue o item subsecutivo.

A margem de contribuição total de um produto será reduzida caso haja um aumento no valor de seus custos fixos de fabricação.

A margem de contribuição total de um produto será reduzida caso haja um aumento no valor de seus custos fixos de fabricação.

Ano: 2023

Banca:

CESPE / CEBRASPE

Órgão:

SEFIN de Fortaleza - CE

Prova:

CESPE / CEBRASPE - 2023 - SEFIN de Fortaleza - CE - Auditor do Tesouro Municipal |

Q2222057

Contabilidade de Custos

A respeito dos custos para a tomada de decisão, julgue o item subsecutivo.

O aumento do preço de um produto, sem que haja a redução da quantidade atualmente vendida, provoca a majoração do seu ponto de equilíbrio e a consequente redução da sua margem de segurança.

O aumento do preço de um produto, sem que haja a redução da quantidade atualmente vendida, provoca a majoração do seu ponto de equilíbrio e a consequente redução da sua margem de segurança.

Ano: 2023

Banca:

CESPE / CEBRASPE

Órgão:

SEFIN de Fortaleza - CE

Prova:

CESPE / CEBRASPE - 2023 - SEFIN de Fortaleza - CE - Auditor do Tesouro Municipal |

Q2222056

Contabilidade de Custos

A respeito dos custos para a tomada de decisão, julgue o item subsecutivo.

A alavancagem operacional decorre da existência de custos

fixos na estrutura de custos de uma empresa, sendo o grau de

alavancagem um indicador que permite calcular a variação

do lucro em função da variação ocorrida nas vendas.

Ano: 2023

Banca:

CESPE / CEBRASPE

Órgão:

SEFIN de Fortaleza - CE

Prova:

CESPE / CEBRASPE - 2023 - SEFIN de Fortaleza - CE - Auditor do Tesouro Municipal |

Q2222052

Contabilidade de Custos

Com relação a conceitos, terminologias e classificações aplicáveis à contabilidade de custos, julgue o item a seguir.

O aluguel devido pela utilização de um galpão destinado à produção, cujo contrato prevê reajuste mensal com base na inflação do período, deve ser classificado como custo variável.

O aluguel devido pela utilização de um galpão destinado à produção, cujo contrato prevê reajuste mensal com base na inflação do período, deve ser classificado como custo variável.

Ano: 2023

Banca:

CESPE / CEBRASPE

Órgão:

SEFIN de Fortaleza - CE

Prova:

CESPE / CEBRASPE - 2023 - SEFIN de Fortaleza - CE - Auditor do Tesouro Municipal |

Q2222051

Contabilidade de Custos

Com relação a conceitos, terminologias e classificações

aplicáveis à contabilidade de custos, julgue o item a seguir.

O combustível consumido pelas empresas industriais para efetuar a entrega dos produtos adquiridos por seus clientes deve compor o custo dos referidos produtos.

O combustível consumido pelas empresas industriais para efetuar a entrega dos produtos adquiridos por seus clientes deve compor o custo dos referidos produtos.